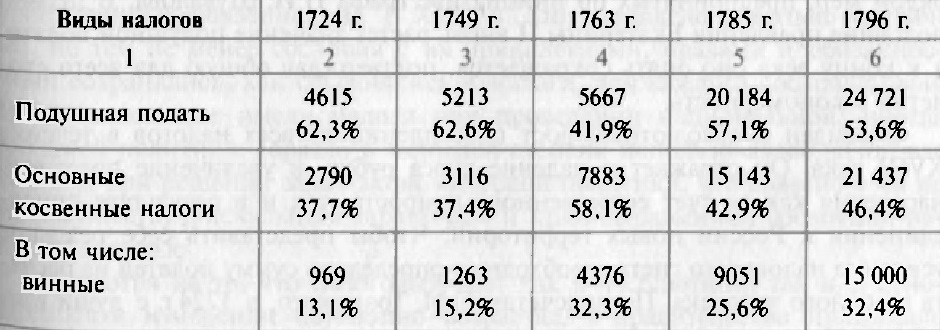

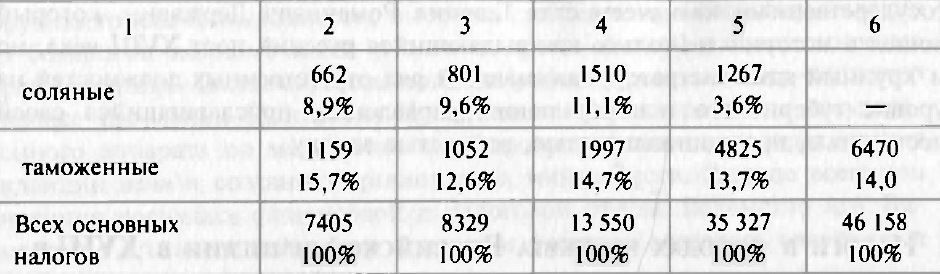

Налоги в доходах бюджета Российской империи в XVIII в.

На основании упоминавшихся выше данных за 1724 и 1725 гг., сведений, накопленных за разные годы в Сенате и Камер-коллегии, и росписей Экспедиции о государственных доходах и расходах соотношение основных налогов в доходах казны в XVIII в. можно представить следующим образом:

Суммы поступлений основных прямых и косвенных налогов в XVIII в. (тыс. руб.)*

*Троицкий С.М. Указ. соч. С. 214, 219; Чечулин Н.Д. Указ. соч. С. 260—262.

Следует также отметить, что налоги всех видов составляли львиную долю всех доходов государственной казны. В 1725 г. все поступления составили 8546 тыс. рублей. Следовательно, на долю налогов тогда пришлось 86,6% всех доходов. В 1749 г. из обшей суммы в 9888 тыс. руб. налоги дали 84,2%, в 1763 г. — 95,9% (все доходы — 14 135 тыс. руб.), в 1785 г. — 84% (из общей суммы 42 012 тыс. руб.)298. Кроме налогов, в казну поступали доходы от перечеканки монеты, почтовые сборы, прибыль от продажи казенных товаров и пр. Подобная структура государственных доходов была характерной чертой российских финансов XVIII в. В ряде других европейских стран она была иной. Например, во Франции большую часть доходов давали косвенные налоги и прежде всего соляной сбор, в Пруссии — передел монеты и прибыль от эксплуатации государственных (королевских или домениальных) имуществ и владений: лесов, горных разработок, фарфоровых фабрик. Наиболее близка к российской структура доходов Австрийской империи, где на долю прямого поголовного налога приходилось более половины всех поступлений. Это можно объяснить схожестью экономических систем обеих стран. В Австрии до конца XVIII в. массы крестьянского населения жили еще в условиях крепостного права.

Подушная подать в России давала до половины всех казенных доходов, а среди налоговых поступлений, как правило, и больше половины. Однако в течение всего XVIII в. заметна тенденция некоторого снижения доли подушной подати и возрастания роли косвенных налогов. В середине XVIII в. доля косвенных налогов резко увеличивается, что связано с целым рядом мер, предпринятых по инициативе графа П.И. Шувалова. В первой половине правления Екатерины II вновь растет значение подушной подати, а к концу века оно опять сокращается, подтверждая общую для всего столетия закономерность.

Очевиден и абсолютный рост поступлений от всех налогов в течение XVIII века. Он отражает и падение курса рубля, и увеличение податного населения как за счет естественного прироста, так и в результате присоединения к России новых территорий. Чтобы представить себе реальное усиление налогового гнета, необходимо определить сумму податей из расчета на одного человека. По подсчетам С.М. Троицкого, в 1724 г. с души взималось 1 руб. 49 коп., к 1769 г. эта сумма увеличилась на 181%, достигнув 2 руб. 70 коп. (в том числе: подушная подать — 1 руб. 24 коп., таможенные пошлины — 39 коп., сборы за вино —60 коп., за соль — 22 коп.)299. Стоимость рубля за эти 40 лет упала на 20%. Следовательно, реальный налоговый гнет возрос в полтора раза. К концу века эти тенденции усиливаются. Как отмечалось выше, только подушная подать в отношении государственных крестьян реально увеличилась еще в 2,5 раза. Как же население могло выдержать постоянно растущий гнет? Также как и крепостные крестьяне выдерживали все время увеличивавшиеся помещичьи оброки, а именно: за счет активизации всех видов деятельности, использования посторонних заработков, развития многих промыслов, в том числе неземледельческих, особенно в нечерноземных губерниях. Во второй половине XVIII в. происходит заметный рост товарно-денежных отношений, усиливается развитие всероссийского рынка, участниками которого становятся миллионы российских крестьян. Доходы, которые они получали, шли не только на выплату оброков помещикам, но и поглощались в виде налогов как подушной податью, так и разнообразными косвенными сборами. Другое дело, что эти налоги мало были связаны с реальными доходами конкретного крестьянина, а зависели от некоторых формальных окладных единиц, как «душа», или оттого, сколько тот или иной плательщик потребит вина или соли.

В целом, как и в предыдущие века, в налоговой политике России XVIII в. преобладали фискальные мотивы. Как и прежде, при определении суммы налогов власти не интересовались платежеспособностью отдельных лиц, оставляя этот вопрос на усмотрение общин, обязанных учесть при распределении тягла имущественное положение каждой из семей. При взимании налогов нередко применялось самое грубое насилие, на которое податное население отвечало укрывательством от правежа, бегством, а иногда и восстаниями. Как правило, насильственные меры не способствовали улучшению положения с собираемостью налогов, лишь обостряя социальную обстановку в стране.

Вместе с тем налоги так или иначе были важным инструментом политики правительства в различных сферах. Как всегда, они являлись одним из важнейших факторов, определявших различия в положении разных сословных групп, которые формировались в зависимости от их обязанностей по отношению к государству, а уплата налогов была одной из наиболее существенных обязанностей. В XVIII в. это выглядело довольно архаично, но тем не менее сословия с их привилегиями, правами и обязанностями сохранялись, как сохранялись и налоги, для каждого сословия свои. Важное значение имели налоги при проведении национальной, иногда внешней политики. Гораздо в меньшей степени использовалась налоговая система при решении задач экономической политики, что связано с ее по преимуществу фискальным характером и ярко выраженной сословной направленностью.

Несмотря на то, что налоговый гнет как в абсолютном, так и в относительном измерении неуклонно возрастал, а правительство принимало различные меры по налаживанию финансового управления, состояние государственных финансов к концу правления Екатерины II и при Павле I было далеко не блестящим. По-прежнему велики были военные расходы. В последнем десятилетии XVIII в., едва завершив войну с Турцией, Россия включилась в военные действия против борющейся за свою независимость Польши. На рубеже веков русская армия и флот под руководством Суворова и Ушакова сражаются против Франции, восстановившей из-за своей революции против себя всю Европу. Огромных расходов требовало содержание государственного аппарата, создание новых органов губернской и уездной администрации. Часть казенных средств через Дворянский банк перекачивалась на поддержку помещичьих хозяйств. Изыскивая средства на эти нужды, правительство выпускает все новые и новые ассигнации, делает займы за рубежом. Бюджетный дефицит и государственный долг постоянно росли. Так, в 1785 г. доходы государственной казны составили 42 млн. руб., расходы — 58 млн. руб., в 1790 г. — 44 млн. руб. и 73 млн. рублей. В конце царствования Екатерины II внешний долг достиг 44 млн. руб., внутренний долг — 82 млн. рублей300.

Налоги приносили львиную долю казенных доходов. Однако несмотря на постоянное увеличение подушной подати, основного прямого налога, интенсификацию всех косвенных сборов, тогдашняя налоговая система также не могла в полной мере обеспечить финансовые потребности страны. Можно говорить о том, что потребности и задачи государства в сфере внешней и внутренней политики превышали его финансовые возможности, были непосильны для российских налогоплательщиков. Всей своей тяжестью бремя налогов ложилось на государственных крестьян и простых горожан (мещан). Доходы казны с продажи соли и вина также оплачивались из кармана простых обывателей. С другой стороны, значительная масса крестьян была закрепощена, но лишь часть дохода с их труда доставалась государству в виде подушной подати, платимой за них их господами. Большую часть прибавочного продукта крестьянского труда присваивали помещики посредством оброков, барщины. Тем не менее доходы самих помещиков, получаемые с эксплуатации своих крепостных, никто не считал, и никакой прямой налог на них не распространялся. Лично за себя они также никаких податей не платили. В это время они уже были освобождены от обязательной службы государству, и эти льготы не имели никакого реального оправдания. Составители Жалованной грамоты дворянству 1785 г., закреплявшей привилегии дворянства, также не могли найти иных оправданий, кроме «заслуг предков».

Правительство Екатерины II приняло ряд мер по введению новых налогов, связанных с предпринимательством, капиталом, прибылью. Но они касались лишь сравнительно узкой группы предпринимателей, принадлежавших к гильдейскому купечеству. Установленные налоги были во многом формальными и мало соответствовали реальным доходам облагаемого лица. Тем не менее сохранение исключительно обширного сектора крепостнической экономики, господствовавшего в целом ряде важнейших отраслей, отсутствие должной поддержки со стороны государства сдерживали развитие свободного предпринимательства, рост прибылей в этой сфере, а, следовательно, и ее отдачу в виде налогов в казну. Лишь таможенная и тарифная политика в целом соответствовала требованиям времени и интересам развития российской экономики, но именно поэтому не могла всецело служить фискальным целям.

Таким образом, в условиях сохранения крепостного права, привилегий дворян и помещиков в социальной и экономической сферах, невозможно было удовлетворительно решить проблему создания такой налоговой системы, которая соответствовала бы постоянно растущим потребностям страны, задачам, вставшим перед ней в эпоху новой истории. Размышлять над решением этой проблемы, предлагать и осуществлять различные более или менее удовлетворительные, зачастую паллиативные меры довелось государственным деятелям, руководителям финансов, мыслителям следующего XIX столетия.

296 Милюков П.Н. Государственное хозяйство России в первой четверти XVIII столетия и реформа Петра Великого. СПб., 1905. С. 669—674; Троицкий С.М. Указ. соч. С. 249.

297 Троицкий С.М. Указ. соч. С. 264.

298 Троицкий С.М. Указ. соч. С. 219; Финансовые документы царствования императрицы Екатерины II Т. I // Сборник Русского исторического общества. Т. 28. СПб., 1880. С. 67, 258.

299 Троицкий С.М. Указ. соч. С. 219.

300 Финансовые документы царствования императрицы Екатерины II... С.ХХХIII-ХХХIV.

<< Назад Вперёд>>