Глава восьмая. Кредит, залог и мобилизация земли

Здесь мы остановимся, главным образом, на банковском кредите — долгосрочном под залог земли и других недвижимых имуществ и разного рода краткосрочных ссудах. Область частных долгов, за отсутствием статистики, характеризуется менее подробно.

Из форм долгосрочного кредита на первое место, естественно, выдвигается кредит под залог земли. Залоговые операции широко практиковались помещиками и до реформы 1861 г. Но в отличие, например, от Германии, где предметом залога была земля, на которую уже в XVIII в. там существовали определенные цены, в России предметом залога стали крепостные «души». Накануне реформы в банках были заложены до 62% крепостных, долг на населенных имениях составлял 398 млн. руб., а вся задолженность достигла 425 млн. руб. На ее погашение пошла значительная часть полученных помещиками выкупных платежей. Так, в 1871 г. из начисленной к тому времени суммы выкупных платежей в 543 млн. руб. на уплату дореформенных долгов дворянства ушло до 248 млн. руб.1 Из остававшихся после зачета долгов большая часть была истрачена помещиками непроизводительно и лишь незначительная нашла производственное применение в сельском хозяйстве или в промышленных отраслях.

До 1872 г., ввиду закрытия дореформенных государственных кредитных учреждений, залог земли был затруднен. Операции по залогу вели только Земский банк Херсонской губернии, открывшийся в 1864 г., и Общество взаимного поземельного кредита, учрежденное в 1866 г. Земли пошли в залог полным ходом с 1871—1873 гг., в течение которых открыли операции сразу 10 частных акционерных земельных банков. Кредит в частных банках был довольно дорог (8,5% годовых), помещики стали дружно жаловаться на разорительность этого кредита и требовать его удешевления. «В уважение к интересам» помещиков в 1885 г., к столетию екатерининской жалованной грамоты дворянству был открыт специальный государственный Дворянский земельный банк, выдававший ссуды на особо льготных условиях. Ссудный процент, установленный вначале в 6,5, был сведен к началу XX в. до 4% годовых.

С начала операций до конца XIX в. частные банки приняли в залог в Европейской России около 18 млн. дес. частновладельческой земли, выдав под нее свыше 450 млн. руб. Быстро пошли операции Дворянского банка. За 15 лет (1886—1900 гг.) он принял в залог 28,2 млн. дес. дворянских земель под ссуды, составившие 978,9 млн. руб.2

В последующие 13 лет дворяне заложили в банке еще 14,9 млн. дес., получив ссуд 902,7 млн. руб.3

Двумя годами раньше, в 1883 г., открыл операции Крестьянский поземельный банк, через который помещики продали крестьянам свыше 16 млн. дес. земли, получив за нее около 1,8 млрд, руб., не считая «верхов», которые приплачивали крестьяне сверх оценки банка, в секрете от последнего4. Вся эта земля оставалась в залоге у Крестьянского банка до погашения заемщиками ссуд на ее покупку.

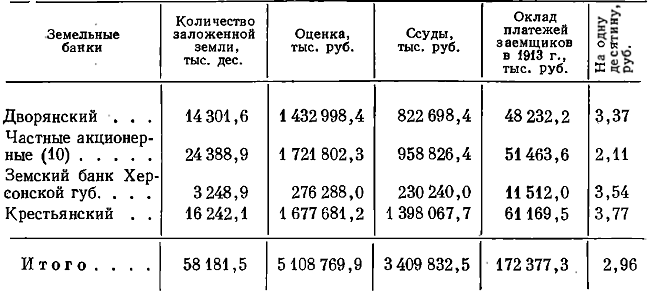

Сводя данные о залоге земли по всем банкам, получим следующую таблицу 635.

Таблица свидетельствует о том, что в сферу ипотечного кредита в России к началу первой мировой войны были вовлечены громадные площади частновладельческой и купчей крестьянской земли — около 60 млн. дес., оцененных банками в 5,1 млрд, руб. Выданные под залог земли ссуды составили в целом сумму около 3,5 млрд, руб., из которых около 2 млрд. руб. выбрали частные владельцы. Около половины заложенной земли (свыше 27 млн. дес.) сконцентрировалось у частных земельных кредитных объединений. Таким образом, банковский капитал глубоко вторгся в частное землевладение страны и стал сильным компаньоном в дележе образуемой в сельском хозяйстве земельной ренты. На долю частных банков приходилось свыше 60 млн. руб. платежей по ссудам, а все банки выкачивали из земледелия ежегодно около 200 млн. руб.

Таблица 63. Залог земли и ипотечные платежи на 1 января 1914 г.*

* Данные о количестве земли, оценке, ссудах и окладе платежей по Дворянскому и Крестьянскому банкам взяты из отчетов этих банков за 1913 г., по частным акционерным и Земскому банку Херсонской губернии — из «Статистики долгосрочного кредита в России, 1915 г.», вып. 1. Пг,, 1915. За неизвестностью условий залога не включены данные по трем Обществам взаимного поземельного кредита прибалтийских губерний.

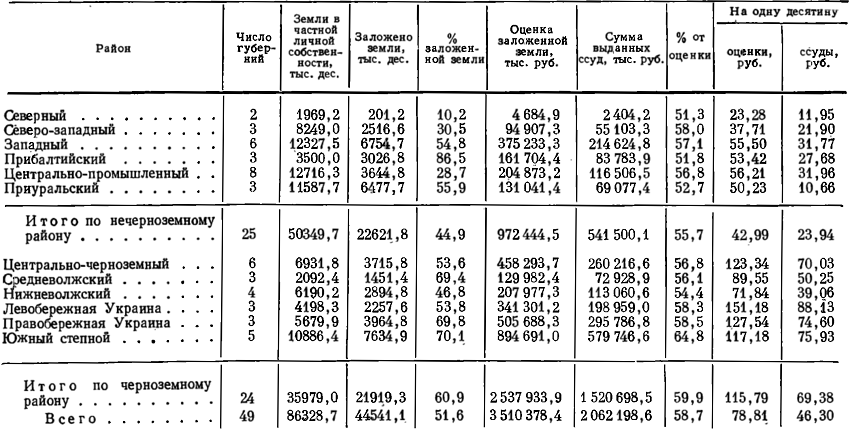

Переходя к рассмотрению данных о залоге земли по отдельным частям страны, заметим, что выделить из этих данных отдельно крупное землевладение не представляется возможным. Поэтому приходится брать показатели по всему частновладельческому хозяйству. Рассмотрим сведения о залоге частновладельческой земли в банках, кроме Крестьянского (табл. 64).

Как показывает таблица 64, меньше половины всей земли было заложено в Северном, Северо-западном, Центрально-промышленном и Нижневолжском районах.

Таблица 64. Залог частновладельческой земли в частных и Дворянском банках по районам Европейской России на 1 января 1914 г.*

*«Статистика долгосрочного кредита в России. 1915 г.», вып.1. Пг., 1915. Таблица составлена из погубернских данных. Группировка губерний по районам несколько отличается от принятой выше в связи с особым характером сведений.

Но и здесь встречаются губернии, где заложенная часть превышала половину всей площади (Саратовская и Астраханская губернии). В большинстве районов в залоге находилось от половины до 3/4 всей земли (меньше половины было заложено в Вятской, Рязанской, Курской, Могилевской, Ковенской, Черниговской губерниях, больше 3/4 — в Симбирской и Херсонской губерниях). В Прибалтийском районе было заложено: в Эстляндской губернии — 78,3%, в Лифляндской — 86,8% и в Курляндской — 95,6% земли. В целом по нечерноземной полосе в залоге находилось около половины (44,9%), по черноземной — 3/5 (60,9%), а всего по Европейской России немногим более половины (51,6%) частновладельческой земли.

Таким образом, несмотря на интенсивное развитие ипотеки в пореформенной России, оставалась еще половина помещичьих земель, не обремененных ипотечным долгом. Горькие жалобы помещиков на их затруднительное положение в связи с поземельной задолженностью банкам нельзя, следовательно, относить ко всем помещикам. К тому же не вся масса задолжавших была действительно маломощной.

Данные таблицы 64 косвенно отвечают и на вопрос, какие типы помещичьих хозяйств чаше всего прибегали к залогу земли.

Больше всего земли было заложено в районах, где сильнее было развито капиталистическое земледелие — в Прибалтийском, Южном степном и на Правобережье Украины, и меньше -в районах с преобладанием отработочного хозяйства. Это и понятно, так как хозяйство, основанное на труде и инвентаре соседних крестьян, в принципе вообще не требует вложения капитала. И если все же помещики отработочных губерний заложили до половины своей земли, то это, очевидно, было вызвано не столько потребностями перестраивавшегося на капиталистический лад хозяйства, сколько нуждой в деньгах для непроизводительного потребления.

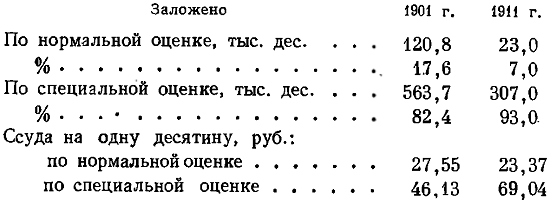

Банки, как правило, выдавали ссуду не выше 60% оценки земли. Способов оценки существовало два, так называемые нормальная и специальная. Нормальные оценки определялись Дворянским банком на тот или иной период по районам и были сравнительно невысоки. Владелец, которого не удовлетворяла огульная нормальная оценка, чтобы получить ссуду в большем размере, мог потребовать специальной оценки имения. Дворянский банк в ряде случаев выдавал ссуды и выше 60% оценки — до 75%, а по «высочайшим» повелениям — и более 75%.

Помещики, как правило, стремились добиться самой высокой специальной оценки и максимального размера ссуды. И все же к 1896 г. из заложенных в Дворянском банке 12 865 имений (без Донской области и Бессарабской губернии) более 1/3 (4532 имения) были заложены по нормальной оценке6. В XX в. тяга помещиков к получению максимальных ссуд сильно возросла, что видно из следующего сравнения7:

Таким образом, выдача ссуд по нормальной оценке, охватывавших в 1901 г. около 1/5 закладываемой земли, в 1911 г. сошла почти на нет.

Возвращаясь к таблице 63, следует отметить значительную разницу в платежах заемщиков в разных банках. Частные банки, более осторожные в сделках с помещиками, редко выдавали ссуды выше 60% оценки, и платежи заемщиков с десятины заложенной земли были у них самыми низкими — 2 р. 11 к, Дворянский банк был более щедр при выдаче ссуд, а, следовательно, платежи были выше — дворяне платили ему по 2 р. 82 к. с десятины. В Херсонском банке хозяевами были сами помещики, устанавливавшие высокие оценки. Наиболее высокими были платежи в Крестьянском банке — 3 р. 77 к. с десятины: Крестьянский банк при покупке земли у помещиков расценивал ее дорого, а продавал крестьянам еще дороже. Выше были и годовые взносы — 5,75 % (в Дворянском банке — 4 %).

В Дворянский, частные и Земский Херсонский банки заемщики к началу мировой войны выплачивали свыше 100 млн. руб. годовых взносов (1913 г.— 106 млн. руб.). Определить, какая часть этих взносов приходилась на дворян, чрезвычайно трудно, так как во всех банках имелись в залоге земли крестьян, мещан и других сословий. При продаже помещиком заложенной земли долг перекладывался на покупателя, в частных банках — на прежних условиях, в Дворянском банке — с обязательством погашения в срок не более 10 лет. В результате даже крестьяне оказывались заемщиками Дворянского банка. К концу 1913 г. в этом банке из 14,3 млн. дес. заложенной земли лицам, не принадлежащим к дворянскому сословию, принадлежало 2,2 млн. дес. Из отчетных данных банка известно также, что за 1906—1913 гг, дворяне продали 9,1 млн. заложенной земли, в том числе крестьянам — 2,9 млн. дес., причем на 1,9 млн. дес. долг переведен на Крестьянский банк, а должниками за 1 млн. дес. остались крестьяне. В других банках находились в залоге земли крестьян как вследствие аналогичных операций, так и непосредственно заложенные (обычно крестьянскими товариществами). Если, по весьма грубой аналогии с Дворянским банком, принять, что на долю крестьян и мещан приходилась приблизительно 1/10 платежей, получится, что частные владельцы к началу мировой войны делились с банками 90 млн. руб. земельной ренты и доходов, получаемых ими от сельского и лесного хозяйства. Что касается этих доходов, сумма их весьма неопределенна. С. Н. Прокопович, например, исчислял доход частных владельцев в 1909—1913 гг. только от сельского хозяйства в 615 млн. руб.8, цифра, вероятно, преувеличенная. Что касается земельной ренты, то одна лишь арендная плата крестьян за землю на 1912 г. исчисляется, как было сказано выше, огромной суммой в 250 с лишним миллионов рублей.

Казалось бы, ипотечные платежи банкам в 90 млн. руб. не должны быть очень обременительными. Но такое заключение верно лишь применительно ко всем помещикам в целом. Для владельцев плохо поставленных, малодоходных имений (а таких, как мы видели, было множество) и такие размеры платежей были подчас непосильны. В результате — поиски новых займов. Самым простым выходом из положения в условиях роста земельных цен, особенно быстрого в начале XX в., был перезалог земли по новой, повышенной оценке. Характерны следующие данные по дворянским ссудам, вычисленные по отчетам Дворянского банка за соответствующие годы (в млн. руб.)9:.

Итак, если в первом четырехлетии перезалога составляли 1/3 платежей банку по старым ссудам, то во втором уже превысили сумму этих платежей.

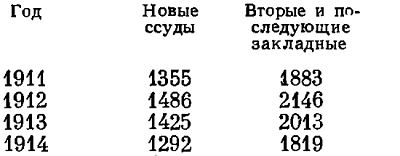

Не довольствуясь этой возможностью, многие помещики искали способы получить частный ипотечный кредит под вторые и, по терминологии банковских отчетов, последующие закладные. Так, Дворянским банком было выдано новых ссуд и разрешений на совершение вторых и последующих закладных10:

Таким образом, число заемщиков, прибегавших к помощи вторых закладных, намного превышало число лиц, обращавшихся за первоначальными ссудами. Из 17 тыс. дворян-заемщиков только за четыре года около 8 тыс. запросили разрешения на частный залог.

В поисках частного кредита помещики сами нередко оказывались в руках ростовщиков. Так, в очерке о мобилизации земли на южном берегу Крыма говорится: «Кроме банков ипотечные операции практикуются в широких размерах ростовщиками разного ранга и калибра, частью исключительно этим промышляющими, сделавшими из этого, так сказать, специальность, частью занимающимися этим попутно с другими разнородными профессиями в виде подспорья. Число их достигает полусотни.

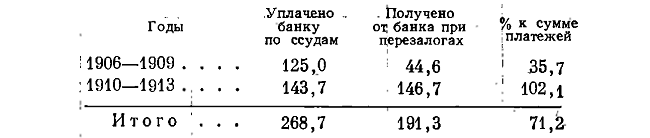

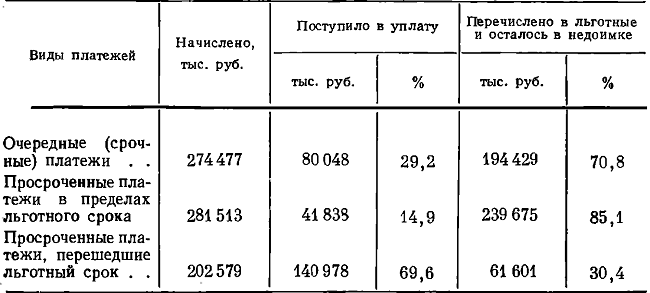

Таблица 65. Поступление платежей по ссудам от заемщиков Дворянского земельного банка за 1906—1913 гг.

Незачем доказывать, что их кредитные благодеяния обходятся довольно дорого»11.

Ближайшим результатом накопления долгов на имениях была недоимочность по уплате процентов, принимавшая, особенно у дворян, грандиозные размеры. Для характеристики этого явления обратимся опять к данным Дворянского банка, сведенным в таблицу 65 по его отчетам за 1906—1913 гг.

Данные таблицы 65 показывают, что в установленные полугодовые сроки в кассы банка поступило менее 1/3 платежей, из рассроченных на следующие полгода заемщики уплатили всего лишь 1/7 и даже из просроченных сумм внесли лишь 69,5%, а 30,5% осталось в недоимке.

К годовому окладу платежей недоимки составляли в 1906— 1908 гг. 60—70%, в последующие годы — 41,6% (1913 г.). Накоплению недоимок способствовали уставные правила банка, предусматривавшие множество всяческих льгот заемщикам, а также многочисленные поблажки в нарушение правил.

Многие заемщики банка годами не платили взносов, накопив огромную задолженность. В частности, к началу войны задолжали: князь А. А. Куракин — 114 тыс. руб., баронесса Е. Н. Крюденер-Струве — 150 тыс. руб., А. А. Матвеев — 100 тыс., Е. Л. Бразоль — 56 тыс., князь С. Д. Оболенский — 52 тыс., граф И. А. Уваров — 49 тыс., граф Ф. А. Уваров — 40 тыс. руб. и т. д.12

Продажи имений дворян с торгов были редким явлением. За 1906—1913 гг. было продано всего лишь 400 имений (из 28 тыс.). Данные о потерянных владельцами имениях проливают некоторый свет на то, как употребляли помещики ипотечный кредит и насколько велика была их частная задолженность по сравнению с ипотечной. Из 69 имений, оставшихся за банком по безуспешности торгов за 1891—1900 гг., было так называемых сдаточных имений (т. е. без собственного хозяйства) — 42, смешанных (ведущихся за счет владельца, сдаточных и испольных) — 10, сдаточных за деньги и испольно — 1, ведущихся за счет владельцев — 2 и с неизвестным способом эксплуатации — 5 (об остальных 9 имениях сведения отсутствуют)13. Таким образом, ипотечный кредит не помог владельцам этих имений организовать капиталистическое хозяйство и был, следовательно, прожит, а имения доведены до такого состояния, что не представили никакого интереса для покупателей и остались за банком.

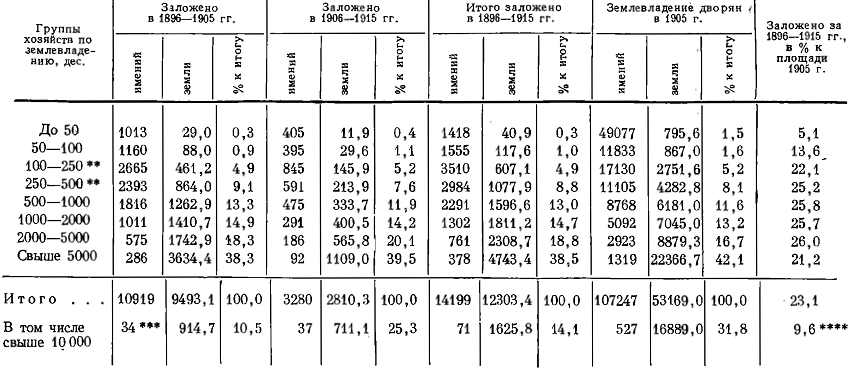

Таблица 66. Залоги земли дворянами в Государггзенном Дворянском земельном банке в 1896—1915 гг. (в тыс, дес.) *

*«Отчеты Государственного Дворянского земельного банка» за 1896—1915 гг.; «Статистика землевладения 1905 года».

**Данные по этим группам хозяйств, отсутствующие в «Статистике землевладения 1905 года», вычислены с учетом плотности распределения имений в соответствующих интервалах.

*** В отчете за 1896 г. имения свыше 10 000 дес. не выделены и, следовательно, в итог не вошли. В 1896 г. было заложено 52 имения размерами свыше 5000 дес. с общей площадью в 777,4 тыс. дес. Относительные цифры по группе свыше 10 000 дес. даны с вычетом этой площади из итогов (9493,1 тыс. дес.; 12303,4).

**** 9,6% — за 19 лет. По всей группе свыше 5000 дес. заложено за 19 лет 17,7% земли.

За 1901 — 1913 гг. Дворянским банком было продано с торгов за невзнос платежей 496,1 тыс. дес. (менее 3% среднего количества заложенной) земли. К моменту залога земля оценивалась в 30,6 млн. руб., ссуд было выдано 19 млн. руб. К моменту продажи за владельцами числились долги банку по поземельным платежам казне и земству 20,7 млн. руб., и, кроме того, они накопили частной задолженности 20,3 млн. руб., а всего 41 млн. руб., т. е. на 10,4 млн. руб. больше капитальной стоимости имений. Продана земля была за 23,7 млн. руб.14, так что только 3 млн. руб. оставалось на удовлетворение частных кредиторов, которые, таким образом, должны были потерять на операциях с незадачливыми дебиторами 17,3 млн. руб.

В частных банках, ведущих дела на общих коммерческих основаниях и ограниченных собственным запасом средств, порядки были строже, борьба с неаккуратностью в платежах велась более энергично. Но и их руководители не могли не оглядываться на Дворянский банк, который представлял собой сильного конкурента, а в обращении с клиентами они должны были помнить, с кем имеют дело. В результате и в акционерных банках крупные помещики ухитрялись накапливать недоимки, не подвергаясь особому риску потерять имение.

К тому же при поддержке влиятельных лиц можно было избежать продажи имений. Так, помещица Л. С. Головина при помощи двух приятельских записок министру финансов П. Л. Барку выхлопотала дополнительную ссуду в 60 тыс. руб., распоряжения об отмене торгов и рассрочке всех казенных долгов15. Графини Уваровы дошли до царя и добились полного сложения 46 с лишним тысяч рублей недоимки по платежам Дворянскому банку6.

В какой мере в сферу ипотечного кредита втягивались разные группы помещичьих владений? Отчеты Дворянского банка содержат сведения о размерах принятых им в залог имений. Сгруппированные по десятилетиям, они представлены в таблице 66.

Показанные в таблице два десятилетия резко отличаются одно от другого по числу залогов земли в Дворянском банке: в первом десятилетии было заложено 9,5 млн. дес., а во втором — только 2,8 млн. дес., т. е. почти в три с половиной раза меньше. Отчеты банка не дают объяснений этому любопытному явлению. Дело, по-видимому, заключалось в том, что усиленное предложение земли в залог в первом десятилетии было связано главным образом с влиянием мирового сельскохозяйственного кризиса. Хотя он и изживался к концу 90-х годов, но еще сильно сказывался урон, нанесенный им сельскому хозяйству, в том числе и помещичьему.

Что же касается вопроса, какие группы владений обременялись ипотечными долгами, таблица, на первый взгляд, не показывает принципиальных различий. Более того, наблюдается близкое сходство относительных цифр, характеризующих долю каждой группы в заложенной площади по десятилетиям. Между тем это обстоятельство лишний раз показывает, как официальная статистика заслоняла крупное и крупнейшее землевладение. Ограничив группировку рубрикой «свыше 5000 дес.», составители отчетов осредняли в этой группе все крупнейшие латифундии, попадавшие в залог. Если же выделить эти владения, картина существенным образом изменится. Выбранная нами по текстам отчетов банка и введенная в таблицу группа имений свыше 10 000 дес. в первом десятилетии составляла во всей заложенной площади 10,5%, а во втором — 25,3%. Таким образом, после 1905 г. в залог пошли наиболее крупные имения, общая площадь которых почти достигала площади имений, заложенных за предыдущие девять лет.

По-видимому, главными причинами сокращения залогов во втором десятилетии были, с одной стороны, усилившаяся в результате революции 1905—1907 гг. и в ходе столыпинской реформы мобилизация помещичьей земли, а с другой — преодоление мирового кризиса, улучшение рыночной конъюнктуры, а следовательно, повышение доходности земледелия и особенно рост арендной платы за сдаваемую землю.

Для ориентировочного сравнения в таблице помещены данные о дворянском землевладении на 1905 год. Прямое сравнение заложенной за 20 лет земли со статичными данными на один год было бы, очевидно, неправомерным, так как дворянское землевладение не оставалось неизменным, оно быстро убывало и дробилось на более мелкие владения. Зато, как нам представляется, имеет смысл рассмотреть структуру (состав по размерам) заложенной части земель в сопоставлении со всем землевладением, не забывая, конечно, об известной условности этого сопоставления.

Нетрудно заметить, что в залог поступала значительно меньшая доля мелких владений, чем их было в составе всего землевладения. Это, однако, ни в коей мере не свидетельствует о какой-либо большей устойчивости мелкого частного землевладения. Дело просто в том, что Дворянский банк служил прежде всего интересам крупного поместного дворянства. К тому же ссуда под мелкое владение часто не стоила хлопот по оформлению сделки.

Доля имений средних размеров от 100 до 500 дес. в составе заложенных земель была приблизительно такой же, как и во всем землевладении, а доля более крупных — от 500 до 5000 дес. — несколько превышала соответствующие удельные веса в площади 1905 г.

Правильный ряд неожиданно прерывается на группе имений размером свыше 5000 дес. В заложенной площади эта группа занимала 38,5%, тогда как во всем землевладении — 42,1%. Следовательно, имений этой группы поступало в залог относительно меньше, чем в остальных группах (исключая мелкие). Но особенно важно, что выделенная нами группа крупнейших латифундий (свыше 10 тыс. дес.), занимая в дворянском землевладении почти 1/3 всей земли (31,8%), в составе заложенной не достигала 1/7 (14,1%).

Как и в рассмотренной структуре, возрастание доли заложенной земли резко прерывается на группе имений размером свыше 5000 дес. Эта доля оказывается меньшей, чем у всех других групп, исключая мелкие владения (две первые группы). Но особенно-любопытно положение в группе крупнейших латифундий. В целях сопоставления берется период 19 лет (без 1896 г., см. примечание к табл. 66). Оказывается, что за эти годы в залог Дворянскому банку ушло земли имений свыше 5 тыс. дес. 17,7%, причем крупнейших имений (свыше 10 000 дес.) — только 9,6%. Сопоставление это, как уже сказано, весьма условное, и цифры тут всего лишь символы, обозначающие разницу в положении рассматриваемых групп землевладения, однако наличие самой этой разницы не подлежит никакому сомнению.

Такая же картина обнаруживается и другим путем — сравнением среднего размера заложенных и всех учтенных имений. В 1905 г. средний размер имения в высшей группе (по группировке банка — свыше 5000 дес.) составлял 16 957 дес., тогда как размер заложенных в первом десятилетии равнялся 12 708 дес., а во втором — 12 054 дес. Таким образом, крупнейшие землевладельцы располагали большими, чем все другие, возможностями удержать свои имения от залога.

Рассмотренные данные статистики не отражают, конечно, всей картины частной поземельной задолженности, так как относятся только к дворянам и к одному банку — Дворянскому. Но есть основания полагать, что и по частным земельным банкам положение в основных чертах было таким же, с той лишь разницей, что состав заемщиков в них был более разносословный.

Статистика долгосрочного поземельного кредита, имея дело только с владениями, которые попали в залог, не учитывает, что некоторые заемщики были собственниками не одного, а нескольких имений, одни из которых поступали в залог, другие оставались не заложенными. Иными словами крупнейшее землевладение было еще более устойчивым против вовлечения в ипотечную задолженность, чем это показывает статистика поземельного кредита.

Это, так сказать, «естественная» для крупных владений способность медленнее втягиваться в ипотеку. Добавим, что миллионы десятин земли огромных по размерам латифундий были и искусственно ограждены от залога в силу майоратного законодательства.

Подчеркнем, что речь идет об относительной устойчивости группы крупнейшего землевладения по сравнению со средним и мелким. Иное дело — абсолютное значение рассматриваемого явления. Нельзя забывать, что мы имеем дело с сословием, где главной заботой было суметь занять, предоставляя кредиторам заботу суметь получить. Крупнейшие владения сплошь и рядом оказывались в залоге, и не по одной закладной. Правда, скорость вовлечения их в ипотечный кредит снижалась. К 1896 г. в залоге у Дворянского банка состояло 334 латифундии размером свыше 5000 дес. В 1897—1905 гг. было заложено 286, а в 1906—1915 гг. — еще 92 такие латифундии. Для сравнения напомним, что всего таких латифундий в 1905 г. насчитывалось 1319, следовательно, 54% их находилось в залоге.

Заканчивая рассмотрение вопроса о поземельном кредите, следует отметить еще краткосрочные ссуды акционерных земельных банков под залог частновладельческих земель, хотя этот вид кредита и не получил сколько-нибудь значительного развития. С середины 90-х годов XIX в. до кануна мировой войны сумма выдаваемых ежегодно краткосрочных ссуд увеличилась приблизительно вдвое и в 1913 г. по восьми банкам составила 6252 тыс. руб.17

В кредитовании помещиков большое участие принимал Государственный банк. Мы почти не касаемся здесь вексельных кредитов, которые банк предоставлял на общих для всей клиентуры основаниях, хотя помещичьи верхи и тут, несомненно, пользовались преимуществом. В данном случае представляет интерес кредитование помещиков на производственные нужды. Показательно, что правительство обязывало Государственный банк вести такие операции, хотя они выходили за пределы обычной деятельности коммерческого банка.

Помещики, жалуясь на «оскудение» и не довольствуясь кредитами частных коммерческих и земельных банков, давно и особенно настойчиво с начала 80-х годов требовали организации для них более доступного и дешевого кредита через Государственный банк. Их домогательства имели успех: с конца 1884 г. в банке была введена новая операция — соло-вексельный кредит под залог имений18. Целевым назначением кредита было сезонное, на срок не более девяти месяцев, пополнение оборотных средств нуждавшихся в них сельских хозяев.

После рассмотрения описания имения, сведений о лежащей на нем задолженности банкам, о недоимках по налогам и т. п. банк открывал кредит владельцу в размере не свыше 2/3 необходимого для ведения хозяйства оборотного капитала. В пределах суммы открытого кредита владелец мог получать деньги под соло-вексель.

Зная характер этой категории клиентов, руководители банка не без основания опасались, что помещики не преминут попытаться превратить краткосрочный кредит в долгосрочный, и сильно усложнили процедуру открытия кредита, установив к тому же пересмотр его через каждые четыре месяца, а с 1892 г. ежегодно. Банк вел постоянную борьбу с векселедателями за соблюдение краткосрочности кредитов. Что из этого получалось, будет видно из приводимых ниже данных.

Наказом 19 июня 1897 г. были установлены предельные размеры ссуд под неосмотренные имения — 7 руб. на десятину пашни, а под осмотренные — уже не 2/3, как прежде, а 75% годового оборотного капитала или вместе с другими долгами хозяйства — 75% стоимости имения19. Первоначальный предельный срок в девять месяцев был продлен до двенадцати. Выдаваемые таким образом ссуды, как отмечается в одном из циркуляров, очень скоро «обратились фактически в долгосрочные долги, дополнительные к обременяющим имения ипотечным долгам»20.

Учитывая эту тенденцию, банк сдерживал развитие краткосрочного кредита, и в течение ряда лет выдачи ссуд держались на одном уровне в 9—9,5 млн. руб. В XX в. в связи с дальнейшим развитием капиталистических форм хозяйства и благоприятной конъюнктурой хлебного рынка соло-вексельный кредит расширяется, банк вводит несколько более мягкие правила и делает поблажки, особенно крупным помещикам. Заемщикам разрешался залог их имений в частные руки, сохранялся кредит при залоге имения в Дворянский банк, гарантировалась выдача ссуд под хлеб без погашения соло-вексельных ссуд и т. д. В 1911 г. (циркуляр № 29 от 21 февраля 1911 г.) «во внимание к наблюдаемому в сельском хозяйстве росту издержек производства» были повышены нормы кредита: для зерновых хлебов при трехпольном севообороте — с 10 до 15 руб. на десятину посева, при многопольном — с 15 до 20 руб., для корнеплодов — с 10-15 руб. до 40 руб., на посевные травы — с 3 до 12 руб. На голову крупного скота выдавалось по 3 руб., мелкого — по 1 руб. Циркуляром от 28 марта 1911 г. повышенные ставки кредита были введены для садов, виноградников, хмельников, табачных плантаций и для огородничества21.

При всей сдержанности банка за 25 лет помещики сумели получить под соло-векселя не меньше 400 млн. руб. Значительная часть этой суммы не была возвращена в срок и фактически превращалась в долгосрочные ссуды. Упорство банка в борьбе с этим явлением преодолевалось влиянием помещичьих верхов на его руководителей, и к кануну мировой войны уже трудно разобрать, где кончается стремление банка сократить задолженность и начинается прямое попустительство. «О способе действий» по отношению к неисправным заемщикам одним из циркуляров банка предписывалось отделениям ежегодно понемногу сокращать кредит или рассрочивать долг «на определенное число лет, с протестом или без протеста векселей»22. «Конечная цель банка,— говорилось в циркуляре, — заключается в том, чтобы устранить клиентов второй группы постепенно, не давая по возможности поводов к жалобам и сетованиям»23.

Увеличение норм кредита повлекло за собой рост его абсолютных размеров, а вместе с тем и увеличение задолженности заемщиков по расчетам с банком. Так, на 1 января 1913 г. долг по стране составил 13 млн. руб., в течение 1913 г. было выдано новых ссуд 27,1 млн. руб. и на конец года непогашенный долг составил 16,7 млн. руб.24

Накануне мировой войны Государственный банк стал предоставлять кредиты на приобретение сельскохозяйственных машин и орудий. На 1 января 1913 г. таких ссуд числилось всего лишь на 2330 тыс. руб., но уже в 1913 г. выдано новых ссуд 9501 тыс. руб. Наибольшие суммы по этой операции были выданы местными отделениями и конторами банка в Юго-западном районе (391 тыс. руб.), в Южном степном (326 тыс. руб.) и в Тверской губернии (248 тыс. руб.). Примечательно, что в Центральночерноземном районе было выдано 196 тыс. руб., что указывает на дальнейшее вытеснение отработочной системы и развитие собственного капиталистического хозяйства у помещиков25.

Значительное развитие получили операции Государственного банка по выдаче ссуд под залог сельскохозяйственных товаров и документов под товары (железнодорожных накладных, коносаментов и т. п.) — так называемые хлебозалоговые операции. Подтоварные ссуды выдавались как хлеботорговцам, так и крупным хлебовладельцам-помещикам, а так как раздельного учета банк не вел, выделить данные о кредите последним не представляется возможным. Учитывая, однако, широкое участие крупных помещиков в указанной операции, можно и по имеющимся сведениям сделать некоторые наблюдения, представляющие интерес в плане настоящей работы.

Возможность кредитоваться под залог продуктов своего производства в учреждениях Государственного или частных банков ставила помещиков в преимущественное положение перед крестьянами и своими более мелкими собратьями. В то время как крестьяне, практически лишенные доступа к банковскому кредиту, вынуждены были реализовать урожай после его снятия, т. е. в период самых низких цен, помещики, получив ссуды, имели возможность выждать более выгодной рыночной конъюнктуры.

Любопытное в этом отношении письмо послал в Государственный банк управляющий Уральским отделением 18 июня 1911 г., когда вполне обрисовалось катастрофическое положение с урожаем хлебов в Поволжье. «Ввиду крайне неблагоприятных видов на урожай,— писал он,— и в связи с этим сильного и постоянного повышения цен на хлеба многие заемщики обращаются в отделение с ходатайством об отсрочке ссуд под хлеб до 1 августа. Ходатайства свои они мотивируют желанием реализовать урожаи прежних лет возможно выгоднее, немедленная же и принудительная продажа обеспечивающих ссуды хлебов лишит их возможности продать хлеб по высшей цене»26. В угоду помещикам учетный комитет Уральского отделения «ввиду во всяком случае ниже среднего урожая текущего года высказался в смысле дальнейших отсрочек без частичных погашений» и не только до 1 августа, а «на все время предстоящего зимнего пути»27, т. е. чтобы дать крупным владельцам хлеба возможность выждать еще более высоких цен.

Заметим, кстати, что Государственный банк приходил на помощь своим заемщикам-помещикам как в тех случаях, когда им нужно было задержать продажу хлеба в целях спекуляции, например в 1911 г., так и в годы высоких урожаев, когда реализация хлеба была затруднена его обилием, в частности, в урожайном 1909 г., когда ссуды отсрочивались и дальше 1 августа28.

Что же касается наглых требований 1911 г., то в ответ на них директор отдела местных учреждений Государственного банка Д. Куриленко с завидной оперативностью, уже 8 июля, разослал по отделениям банка в хлебопроизводящих районах телеграмму: «Разрешается выдача ныне же на шестимесячные сроки ссуд под залог урожаев 1909, 1910, 1911 годов», зашифровав слово «шестимесячные»29. Было дано также распоряжение об отсрочках посреднических ссуд, выдававшихся земствами30.

Получив отсрочки и новые ссуды, заемщики не только не продали хлеб голодающим осенью и зимой 1911 г. и не вернули ссуд, но, как говорилось в конфиденциальном письме управляющего Государственным банком А. В. Коншина отделениям от 23 сентября 1911 г., «замечается как раз обратное явление: затраты банка на хлебные ссуды возрастают в текущую кампанию в большей пропорции, чем в прошлом году. Очевидно, что причиной сего служит спекуляция и надежда, что к концу зимы и к весне цены поднимутся на еще большую высоту»31. Далее следует весьма колоритное признание, ярко характеризующее классовую природу Государственного банка: «Как бы такое направление хлебной торговли ни было противоположно общегосударственным интересам, ибо несоразмерное поднятие цены продовольственного хлеба внутри страны составляет народное бедствие, тем не менее Государственный банк не мог бы решиться взять на себя руководство хлебной торговлей и запрещением выдачи ссуд под хлеб заставить хлебовладельцев реализовать свои запасы»32.

Продемонстрировав, таким образом, свое полное равнодушие к нуждам голодающего крестьянства, Государственный банк официально одобрил дальнейшие выдачи ссуд под хлеб, который прятали от народа помещики и спекулянты. Более того, от управляющих отделениями требовалось, «не внося резких изменений в существующую политику хлебной операции, принять зависящие от них меры от неблагоприятных последствий возможного возвращения хлебных цен к нормальному уровню...»33 Единственное предостережение, содержащееся в этом письме, заключалось в том, чтобы отделения старались «оберегать себя от последствий неразумной политики спекулянтов и предвидеть возможность неисполнения их надежд»34.

Итак, признав пагубность для народа взвинченных спекулянтами хлебных цен, управляющий был озабочен лишь тем, как бы спекулянты не проиграли в своей игре на повышение и, обанкротившись, не ввели банк в убыток.

Из приведенных документов видно, что Государственный банк содействовал росту хлебных цен даже в годы неурожаев и голодовок, не только мирясь с хлебной спекуляцией, но, по существу, поощряя и возглавляя ее. Недаром Коншин был очень доволен результатами хлебозалоговой операции 1911/12 г. Разжиревшие на голодовке 30 миллионов помещики, хлеботорговцы и мукомолы почти полностью расплатились с банком по ссудам, несмотря на то, что сумма их возросла с 151,3 млн. руб. в 1910 г. до 205,2 млн. руб. в 1911 г. В недоимке осталось за 1911 г. только 4% ссуд, тогда как в 1910 г. недоимки составляли 21%. Коншин назвал эту операцию «очень удачной» и выразил надежду, что «чины» отделений банка и впредь будут стараться вести дело в том же духе и с тем же усердием35.

В связи с изложенным приведем весьма выразительную таблицу, извлеченную из архива Государственного банка и показывающую ход его хлебозалоговых операций за ряд лет. Таблицу мы дополняем данными о валовом сборе хлебов (табл. 67).

Из таблицы видно, что платежеспособность заемщиков, т. е. помещиков и хлеботорговцев, повышалась не в годы хороших урожаев, как можно было ожидать и как должно было бы быть в условиях капиталистической организации земледелия и упорядоченной хлебной торговли, а наоборот, в неурожайные голодные годы. Чем ниже урожай, чем большая часть крестьянства голодает, тем выше хлебные цены и доходы хлебодержателей — помещиков, кулаков, торговцев,— тем меньше недоимок по хлебным ссудам остается к концу операционного года.

Таблица 67. Хлебозалоговые операции Государственного банка и их зависимость от урожаев хлебов за 1893—1911 гг. *

*ЦГИА СССР, ф. 587, оп. 33, д. 888, л. 9.

**В тексте ошибочно: слабый.

Таким образом, в общее и вполне правильное положение о том, что хлебные цены на внутренних рынках России определялись ценами на внешнем мировом рынке, мы должны теперь внести существенный корректив: эти цены действительно определялись мировыми ценами в годы нормальных или хороших урожаев, тогда как в годы неурожаев и голодовок цены становились в сильную зависимость от спроса на внутреннем рынке.

Кроме рассмотренных видов кредита Государственный банк по «высочайшим» повелениям выдавал крупнейшим представителям знати так называемые неуставные ссуды на исключительно льготных условиях. Как правило, по этим ссудам следовали рассрочки и пересрочки, а нередко частичное или полное списание по безнадежности долга. С. Ю. Витте вспоминал, что в начале 1906 г. Д. Ф. Трепов хлопотал о выдаче из Государственного банка ссуды офицеру Скалону, женатому на дочери тогдашнего председателя Государственной думы Хомякова. Витте был против выдачи ссуды, однако царь приказал министру финансов И. П. Шипову выдать Скалону 2 млн. руб. Зная состояние дел Скалона, Витте был уверен, что «банк на этой ссуде поплатится, во всяком случае она обратится в долгосрочную», и не ошибся. К тому времени, когда писалась эта глава воспоминаний С. Ю. Витте, ссуда не была погашена Скалоном36.

Проследим судьбу еще одной ссуды. Упоминавшиеся выше С. В. Галл и В. В. Голицына просили ссуду в 200 тыс. руб. на пять лет «для уплаты долгов и ликвидации некоторых дел». Их имение с сахарным заводом в г. Славгороде Харьковской губернии уже было заложено за 1100 тыс. руб. Прошение попало к царю удачно — во дворце проходили торжества по случаю рождения великой княжны Анастасии. 8 июня 1901 г. царь «во внимание к радостному событию» приказал выдать просительницам из Государственного банка 200 тыс. руб. из 5% годовых сроком на 5 лет. Долг не уплатили, и в 1906 г. он был рассрочен еще на 5 лет. Когда прошел и этот срок и векселя были предъявлены ко взысканию, заемщицы, продав остаток имения, уплатили 75 тыс. руб., а остальные 125 тыс. с процентами и издержками были сложены37.

В кредитовании помещиков принимало участие также ведомство земледелия, начавшее с 1897 г. выдачу ссуд на мелиоративные цели, но в весьма скромных размерах. Наибольшая сумма мелиоративных ссуд была выдана в 1913 г. — 2090,9 тыс. руб., а всего за 1897—1915 гг. таких ссуд было выдано 11 362,6 тыс. руб.38 На 1 января 1916 г. числилось ссуд на 16,3 млн. руб., из которых было разрешено частным владельцам 7,8 млн. руб., крестьянским обществам — 2,3 млн. руб., земствам — 5 млн. руб. и маслодельным товариществам — 1,2 млн. руб. Средний размер ссуды частным владельцам составлял около 4 тыс. руб., а целым крестьянским обществам— 1335 руб.39 Налицо явное предпочтение, отдаваемое помещикам. Наибольшие суммы выданных ссуд предназначались на осушение (5,1 млн. руб.), орошение (2,4 млн. руб.), затем, по степени убывания, на сельскохозяйственные постройки, виноградники, маслоделие, промышленные предприятия, травосеяние, сады, племенной скот, виноделие и разные земельные улучшения.

Определенными суммами для кредитования сельского хозяйства располагали земства, руководимые фактически помещиками. Земства направляли свои ограниченные кредитные резервы на поддержку помещичьего хозяйства.

Большое участие в кредитовании помещичьего хозяйства принимали частные акционерные коммерческие банки.

Помещики кредитовались в различных формах: учет векселей с двумя подписями, онколь под векселя или ценные бумаги, учет соло-векселей, обеспеченных сельскохозяйственными имениями, ссуды под залог товаров или товарных документов и пр. Статистика банков, ведущаяся по видам операций, а не по категориям клиентов, не дает возможности выделить те суммы кредита, которые приходились на долю помещиков. Только по сохранившимся в некоторых помещичьих архивах учетным данным можно судить, насколько широко пользовались помещики банковским кредитом.

Для наглядности сравним суммы процентов, уплачивавшиеся Юсуповыми по коммерческому и ипотечному кредитам (тыс.

руб.)40:

Цифры показывают, что платежи процентов у Юсуповых в 913 г. по коммерческому кредиту были почти вдвое больше, чем по ипотечному. В 1914 г. долги Юсуповых по залогу имений и городских домов составили около 5,4 млн. руб.41, а годовой платеж процентов по этим операциям достиг почти 240 тыс. руб. В том же году сумма процентов по коммерческому кредиту составила 253,7 тыс. руб. Принимая учетный процент равным 6, получим, что в течение 1914 г. Юсуповы выбрали кредит по учету векселей около 1 млн. руб. и по онкольным счетам — свыше 3 млн. руб. На 1 января 1914 г. долг Азовско-Донскому банку, в котором был открыт счет под залог ценных бумаг, составлял в круглых цифрах 2257 тыс. руб.; к 1 января 1915 г. долг вырос до 3792 тыс. руб.42

Помещикам, не столь крупным, как Юсуповы, онкольный кредит открывался реже и в более скромных размерах. Так, у П. П. Дурново-младшего преобладал кредит под векселя. В 1906 г. долг его состоял из 611 тыс. руб. по векселям и свыше 200 тыс. руб. по соло-вексельному счету43.

Кредит был важнейшей линией связи крупных помещиков с крупной буржуазией. Кредитуя верхи правящего сословия, владельцы денежного капитала приобретали влиятельных защитников их интересов в правительственных учреждениях и в придворных кругах.

Несмотря на многообразные формы государственного, земского и частного банковского кредита, многие помещики не могли обойтись без займов у частных лиц. Общая бедность страны капиталами обусловила живучесть ростовщичества. Выше говорилось, что помещики кроме специфического для них земельного ростовщичества в виде кабальных аренд часто занимались и ростовщичеством в виде торговли деньгами. Но гораздо чаще они сами оказывались в сетях ростовщического капитала.

Из-за той же нехватки капиталов проценты по ссудам в банках были сравнительно высоки, а по займам у частных лиц еще выше. Даже по заемным сделкам дружественно-родственного характера должники уплачивали довольно значительные проценты. Например, князь П. Д. Волконский на заемную сумму в 250 тыс. руб. платил П. П. Дурново в год 25 тыс. руб., т. е. 10%44. Баронесса Н. М. Торнау (урожденная Кирьякова), имение которой (740 дес. в Одесском уезде) кроме долга Дворянскому банку в 62 тыс. руб. было обременено закладной королеве Наталии Обренович (с процентами до 25 тыс. руб.), уплачивала последней, кроме договоренных в закладной 9,5%, еще 5% за отсрочку, а всего 14,5%45. Н. Н. Римский-Корсаков по второй и третьей закладным на свое имение в Карсунском уезде! Симбирской губернии уплачивал по 12% годовых46.

Что же касается ростовщиков, то у них проценты, естественно, определялись в зависимости от того, насколько в конкретной ситуации можно «прижать» свою жертву. Н. А. Павлов жаловался, что в стране «растет учетный % банков и ростовщиков. Государственный банк в 1906—1907 гг. взимает до 9%, частные банки до 10 и 11. Ростовщики берут, что хотят». Самая бесшабашная оргия лихоимства, по его словам, началась с конца 90-х годов. «Из ростовщиков работали страшнее всего гг. Ю., К., С., П., М. и еще двое купцов (речь идет о Поволжье. — А. А.). Тут были и 18, и 36, идо50%, и по закладным 12, и условные доплаты 6 и 12% с такими условиями, что от знакомства с ними волосы становились дыбом»47.

Ссуда у частного лица была обычно последним этапом расстройства, дел заложенного имения, за чем следовала продажа. Личные архивы многих владельцев дают возможность проследить, как статьи пассивной части баланса, неумолимо приближаясь по сумме к активу, догоняли его и, наконец, топили в неоплатных долгах.

Земля упомянутого выше имения Н. Н. Римского-Корсакова в количестве 1648 дес. была оценена Дворянским банком в 220 тыс. руб., долг банку к 1913 г. составлял 132 тыс. руб., две последующие закладные увеличили долг до 216 тыс. руб. Соловексельпый кредит, открытый Государственным банком (без учета частной задолженности) в сумме 24 400 руб., поднял пассив имения до 240 тыс. руб. Спасительной опорой владельца послужили построенные в имении винокуренный завод и мельница, приносившие в год до 18 тыс. руб. дохода48.

Два имения М. Д. Мордвинова в Бугульминском и Бугурусланском уездах Самарской губернии общей площадью 7057 дес. при перезалоге в 1908 г. были оценены Дворянским банком круглым счетом в 607 тыс. руб., ссуда выдана в порядке исключения в предельном размере — 75% оценки, долг банку к концу 1909 г, составил 470 тыс. руб. Кроме того, владелец задолжал купцу Шнхобалову 96 тыс. руб., врачу, члену Государственной думы II. В. Жданову — 50 тыс. руб. и по четырем закладным Сурошннковой — 120 тыс. руб. Весь долг, таким образом, составил сумму в 736 тыс. руб., на 21% превышавшую стоимость имений49.

В 1909 г. графы Владимир, Петр и Лев Алексеевичи Бобринские возобновили ходатайство о приобретении в удельное ведомство их Богородицкого и Воловского имений в Тульской губернии с двумя сахарными заводами и Товарковскими каменноугольными копями (общая площадь имений—12612 дес.). Произведенным в связи с этой просьбой обследованием была вскрыта удручающая картина крушения некогда богатейшего состояния. «За последние три года,— говорится во «всеподданейшем» докладе исполняющего должность начальника Главного управления уделов Нирода от 26 мая 1909 г.,— правильной отчетности в имении не было и годовые отчеты не заканчивались, так что сведений о доходности за эти три года не имеется»50. Приблизительно годовая доходность от имений, заводов и копей определялась в 180 тыс. руб. На имениях лежали долги банкам и частным лицам в 3571 тыс. руб. По этим долгам приходилось выплачивать процентов 225 тыс. руб., что на 45 тыс. превышает годовую доходность. «Кроме того,— говорится в докладе,— со времени учреждения администрации возросли расходы на ее содержание и платеж куртажа по продаже администрацией сахара на 50 000 руб.»51 И результат — «общее количество перечисленных долгов значительно превышает стоимость самого имущества»52.

Эти и подобные им факты, число которых по их обилию не поддается описанию, свидетельствуют об исключительной бесхозяйственности и расточительности большинства русского крупнопоместного дворянства, неспособности его возглавить и организовать правильно функционирующее, рациональное и доходное хозяйство.

Результатом задолженности было накопление недоимок по разного рода платежам. Выше уже говорилось о недоимках по взносам платежей Дворянскому банку, которые в подавляющей массе производились по истечении льготного срока или вообще оставались в недоимке. Аналогичная картина наблюдалась по всем другим платежам, в особенности по казенным налогам и земским сборам. Так, в 1912 г. у крестьян Европейской России из оклада казенных, мирских и страховых сборов в 152,7 млн. руб. осталось в недоимке 2,6 млн. руб., а у частных владельцев — более 2,8 млн. руб. из оклада казенных и земских сборов в 54,6 млн. руб.53

Таким образом, размеры недоимочное™ у крестьян и помещиков находились в обратном отношении к их материальному положению, не говоря уже о том, что крестьяне несли значительно большее налоговое бремя, чем помещики.

Выразительные цифры приведены в объяснительной записке к отчетам податных инспекторов Бессарабской губернии за 1911 г. (тыс. руб.)54:

Получается, что недоимки у крестьян составили в 1910 г. 20% Я в 1911 г. — 12% оклада, а у помещиков соответственно 37 и 33%. Такая разница, по словам автора записки, существовала потому, что «многие из частных владельцев, пользуясь молчанием полиции, уклоняются от исполнения податных обязанностей»55. Оргеевский податной инспектор в своем отчете писал, что за частновладельческие земли «повинности поступают успешнее после 1 января, когда оклад переходит в недоимку, которую полиция взыскивает более настойчиво, нежели оклад»56. Хотинский податной инспектор сообщает о том, кто задает тон в затягивании платежей: «Столь неудовлетворительное поступление окладных сборов с частновладельческих земель,— говорится в его отчете,— в громадном большинстве случаев объясняется беспечностью и нерадением плательщиков, уклонением от платежа наиболее крупных землевладельцев и привычкою производить уплату налогов лишь после побуждений со стороны администрации»57.

Отдельные крупные помещики накапливали огромные суммы недоимок. Исполняющий должность московского губернатора В. Джунковский жаловался Столыпину в письме от 14 июля 1906 г. на владельца майоратного имения в Клинском уезде «светлейшего» князя И. И. Меньшикова-Корейш. При переходе к нему в 1894 г. имения была исчислена наследственная пошлина в 40 325 руб., по которой к 1906 г. числился долге пеней 40 тыс. руб. Не платил он и земских сборов, которых было в недоимке 32 750 руб., а с пеней 42 445 руб. С учетом неуплаченного за пять лет квартирного налога (2460 руб.) общий долг Меньшикова в казну и земству составлял 85 тыс. руб.58 Как писал Джунковский, Меньшиков не погашал долга, «несмотря на все принимаемые полицией меры», а в результате земство испытывало денежные затруднения и «уездная управа уже была однажды поставлена в невозможность своевременно выдать даже жалованье своим служащим»59.

Оттяжка платежей повинностей была по сути дела особого рода кредитом, предоставленным, однако, без согласия кредитора — казны или земства. Стремясь компенсировать недобор по губернии, власти усиливали взыскание налогов и недоимок с крестьян.

Хроническая недоимочность помещиков заставляла земства повышать ставки земского сбора, т. е. вела к усилению налогового гнета, который несло крестьянство.

Заслуженным уделом многих крупных землевладельцев была бы утрата своих родовых гнезд, если бы не их господствующее положение и не многочисленные меры по ограждению их от разорения. На ряд таких мер мы уже указывали. Остановимся лишь еще на одном учреждении «по спасению утопающих в долгах» помещиков — дворянской опеке.

Следует различать опеку над малолетними наследниками умершего владельца и опеку по несостоятельности и расточительству. Первая нас здесь, естественно, интересовать не может. Вторая же опека, по справедливому определению И. Ф. Гиндина, была явно грабительской. Цель ее состояла не столько в том, чтобы оградить имущество дворянина от дальнейшего обременения долгами и расхищения его владельцем, сколько в том, чтобы сохранить имение в руках владельца и обеспечить при этом его безбедное, приличествующее его званию и сословию, существование. Кредиторам взятого в опеку дворянина никаких гарантий не давалось, и они удовлетворялись в минимальных размерах, если вовсе не теряли одолженных ими сумм. В экономическом смысле дворянская опека была реакционнейшим учреждением для сохранения и поддержания крупного крепостнического помещичьего землевладения. Правильность этой характеристики дворянской опеки подтверждается, в частности, тем, что помещики не только без краски стыда становились опекаемыми, но не прочь были даже добр

овольно принять опеку. Так, «светлейший» князь П. Д. Волконский, дела которого были сильно расстроены, под предлогом большой занятости на службе государству и «с целью обеспечения постоянного дохода» сам выхлопотал у царя учреждения над ним опеки, что и было сделано в 1898 г.

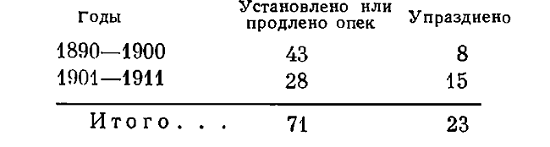

Оставляя за пределами исследования опеки, устанавливавшиеся местными дворянскими обществами, кратко рассмотрим данные об опеке, учреждавшейся над лицами высшей дворянской знати по «высочайшим» решениям, попавшим в Полное собрание законов60. Сравнивая одиннадцатилетний период конца XIX в. с таким же периодом начала XX в., получаем следующее:

В 90-х годах XIX в. была установлена или продлена опека над многими представителями дворянской верхушки, в том числе над двумя великими князьями (Михаилом Михайловичем и Николаем Константиновичем), бароном Н. Л. Корфом, В. Л. Нарышкиным, графом Орловым-Давыдовым, графиней М. В. Татищевой, княгиней П. А. Урусовой, князем П. Д. Волконским, графом В. А. Адлерберг и др.

В начале XX в. был взят в опеку по его собственному ходатайству «в связи с болезнью» «светлейший» князь Н. П. Лопухин-Демидов (1901 г.). В течение 30 лет правительство поддерживало этого владельца 21 тыс. дес. земли с двумя сахарными заводами (Набутовским и Селищенским). Ему выдали неуставные краткосрочные и долгосрочную ссуды в сумме 1,3 млн. руб. и рассрочили все их на 20 лет, до 1896 г., а также разрешили увеличить долг земельному банку с 543 до 1168 тыс. руб. Остававшийся к 1895 г. долг Государственному банку в 474 тыс. руб. было решено снизить до 241 тыс. руб., которые были рассрочены на 15 лет, т. е. до 1910 г. Однако настоящий капиталистический предприниматель из Лопухина не вышел. К моменту установления опеки стоимость его Корсунского имения оценивалась приблизительно в 4,8 млн. руб., зато долги на имении выросли до 4,3 млн. руб.61 В 1909 г. жена владельца пожаловалась, что опекуны (великий князь Сергей Михайлович, сенатор Мамонтов и др.) разоряют имение, комиссия во главе с новым опекуном И. А. Гурко произвела ревизию. В докладе о результатах ревизии Гурко отметил, что в области сельскохозяйственной культуры в Корсунском имении «в течение последних лет не заметно особенного прогресса». Капитал имения на 1 января 1908 г. составлял 1468,8 тыс. руб. и за один 1908 г. уменьшился на 310 тыс. руб.62 Долги князя выплачены не были. Проценты, начисленные на долги, принятые опекунским управлением и выплаченные им с 1 января 1902 г. по 1 января 1909 г., составили 324,7 тыс. руб., зато содержание семьи князя за 1902—1908 гг. обошлось в 515,8 тыс. руб.63

В 1903 г. в опеку было взято имущество князя К. Э. Белосельского-Белозерского. Только через 10 лет (в 1913 г.) был изъят из опеки Крестовский остров. Была установлена опека над принцем Петром Ольденбургским, совладельцами г. Бельцы Ольгой и Иваном Катарджи и Анной Крупенской, уральским магнатом графом А. В. Стенбок-Фермором, Николаем и Георгием Скалонами, графом П. Клейнмихелем и др.

Приведенные выше цифры ясно указывают на расточительно-паразитическую природу крупной дворянско-помещичьей верхушки: за 22 года опек было учреждено втрое больше, чем снято. Но между двумя сравниваемыми периодами есть заметная разница: на 90-е годы приходится в полтора раза больше учрежденных опек, чем в первые 11 лет XX в. Это, очевидно, нельзя не поставить в связь с тяжелым состоянием сельского хозяйства в годы мирового сельскохозяйственного кризиса и с улучшением положения в начале XX в. На эту же мысль наводит и удвоение числа упраздненных опек во втором периоде.

Опека, заповедность, дешевые ссуды и другие меры искусственной поддержки тормозили процесс мобилизации помещичьего землевладения, но законы капитализма брали верх, и громадные площади шли в продажу.

В данном случае весь многообразный и сложный процесс мобилизации земли не может быть рассмотрен во всем объеме. Делается попытка ответить лишь на два, как нам представляется,, наиболее важных вопроса, а именно: с какой системой хозяйства и каких размеров имения оказывались наиболее устойчивыми в процессе мобилизации.

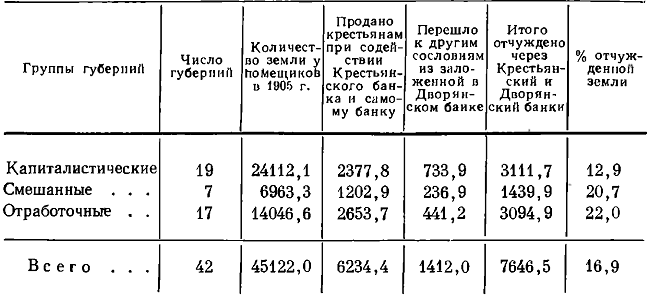

На первый вопрос могут дать ответ, хотя и косвенный, данные о продаже помещиками земли Крестьянскому банку и крестьянам с его содействия; а также о переходе дворянской земли, заложенной в Дворянском банке, к другим сословиям. Сведения из отчетов обоих банков за 1906—1913 гг. сгруппированы по районам преобладания той или иной системы ведения собственного помещичьего хозяйства (табл. 68).

Как показывает таблица, в районах с преобладанием капиталистических форм хозяйства частные владельцы через указанные банки продали 12,9% имевшейся у них земли, а в губерниях с отработочной системой — 22%, т. е. в 1,7 раза больше. Губернии со смешанными формами занимали промежуточное положение (20,7%). Достаточно велико и вошедшее в подсчет количество земли, составляющее более 2/3 всей частновладельческой земли, проданной за указанные годы. Все это дает довольно твердую опору для вывода о большей устойчивости капиталистически организованных хозяйств.

Сведения, положенные в основу таблицы 68, дают представление также об интенсивности мобилизации земли в зависимости от ее природных свойств. В нечерноземных губерниях было, продано 10,3% земли, а в черноземных — 22,7%.

Таблица 68. Продажа помещиками земли через Крестьянский и Дворянский банки в 1906—1913 гг. (в тыс. дес.)*

* По отчетам банков.

Тенденцию к сокращению крепостнического землевладения показывают данные о сокращении дворянского землевладения, ибо именно оно было главным оплотом кабально-отработочных форм хозяйства. Сопоставим данные о сословных сборах по 47 губерниям Европейской России (без Архангельской, Вятской и Эстляндской) за 1895, 1905 и 1912 гг.64

За 11 лет (с 1895 по 1905 г.) дворянское землевладение сократилось на 8 млн. дес. (по 700 тыс. дес. в год), а за последующие 7 лет — на 10,3 млн. дес. (по 1,5 млн. дес. в среднем в год), т. е. темп мобилизации почти удвоился. Показательно, что с 1905 по 1912 г. число дворянских владений не только не сократилось, как это было в предшествующее десятилетие, но, наоборот, выросло на 8,3 тыс. Очевидно дело тут не в одном дроблении имений в результате семейных разделов, так как этот процесс, несомненно, шел и раньше, а в возвращении части дворян к сельскому хозяйству после того, как кончился мировой сельскохозяйственный кризис, хлебные цены поднялись и прекратилась паника 1905—1907 гг., заставившая многих помещиков продать землю.

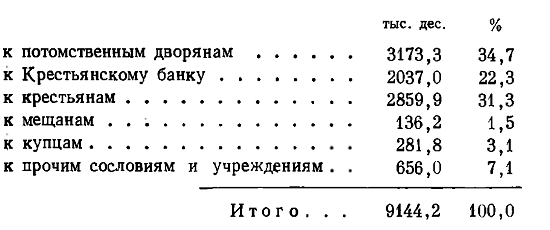

Данные, извлеченные из отчетов Дворянского банка, показывают, что помещики выступали не только в качестве продавцов, но и покупателей значительных площадей земли. За 1906—1913 гг. из проданных дворянами земель, заложенных в этом банке, перешло:

Как видим, 1/3 проданных дворянами площадей перешла к представителям этого же сословия. Характерно, что дворяне купили земли в 10 с лишним раз больше, чем купцы. Некоторые крупные помещики вели скупку земли в больших масштабах. Например, несколько имений купил И. И. Воронцов-Дашков. В его личном архиве сохранились описания многих имений, расположенных в разных районах страны и предлагавшихся к продаже.

Н. А. Павлов в своих «Записках» говорит, что он продал свое имение, «потому что хотел купить лучше и купил лучше и во всех отношениях удобнее»65. Однако он должен был признать, что и революция сыграла роль: ушел от окружающего имение народа, к которому «потерял уважение и доверие»66.

В результате мобилизации средний размер дворянских имений уменьшился с 496 дес. в 1905 г. до 368 дес. в 1912 г. Однако этот размер даже в среднем исчислении весьма велик и, по сути дела, близок к латифундиальному владению. Следовательно, и к концу первой мировой войны дворянское землевладение оставалось в массе крупным и сохраняло свою полукре-постническую природу.

Наибольший урон понесло землевладение дворян в Нижневолжском районе с Заволжьем, особенно в губерниях, где наблюдалось наиболее мощное крестьянское движение. В Саратовской губернии дворяне из 1311 тыс. дес. потеряли 573 тыс. дес., в Самарской — из 926 тыс. дес. 334 тыс. дес., в Пензенской — из 787 тыс. дес. 292 тыс. дес. В Уфимской губернии землевладение дворян сократилось с 1382 до 1012 тыс. дес. Большой урон понесли районы с преобладанием отработочной системы — Средневолжский с Заволжьем, Северо-черноземный и Южно-черноземный. Так, в Орловской губернии соответственные цифры 1905 и 1912 гг. были 845 и 648 тыс. дес., в Рязанской — 683 и 521 тыс., в Воронежской — 996 и 700 тыс. дес. и т. д. Меньшая устойчивость землевладения с отработочными формами хозяйства подтверждается и этими данными.

Перейдем к вопросу о том, в какой мере процесс перехода земли захватывал разные по размерам группы землевладения.

К сожалению, основной и очень ценный источник по истории движения землевладения в России, хотя и содержит сводные данные о купле — продаже, земли по размерам участков, не может быть использован для решения поставленного вопроса67. Дело в том, что имения нередко поступали в продажу участками, которые по сенатским объявлениям, послужившим материалом для указанной статистики, попадали в разные группы соответственно размерам продаваемых участков, что затемняет действительную картину вовлечения групп владельцев в торговлю землей. Не учитывается статистикой и дробление земельной собственности вследствие семейных разделов.

Показательнее было бы сравнение данных о размерах владений на определенной территории за какое-то определенное время. Но и здесь встречаются трудности источниковедческого характера. Единственный вид массовых источников о конкретных владениях — списки лиц, имевших право избирать в уездные органы земского управления. Они точнее, чем куриальные списки по выборам в Государственные думы. Но, во-первых, не по всем уездам сохранились такие списки, а если сохранились, то либо на одну дату, либо содержат лишь фамилии избирателей без указания площади принадлежащей им земли.

Практически удалось сделать сводки лишь по некоторым губерниям или частям губерний, которыми, однако, представлены разные районы, за исключением, конечно, тех, где земств не было или они только вводились.

В тех случаях, когда сопоставляются 1906 и 1915 гг., в расчет не могли быть приняты крестьяне, хотя и имевшие соответствующий земельный ценз, так как право участвовать в выборах гласных наравне с купцами и почетными гражданами (во П избирательном собрании) им было предоставлено в конце 1906 г.68

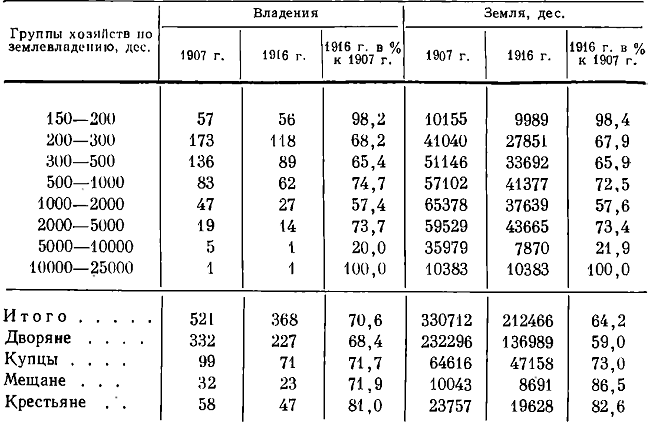

Северо-западный район представлен Новгородской губернией, сводка по которой сделана по 10 уездам из 11 (табл. 69).

Таблица 69. Крупное землевладение в Новгородской губернии (без Боровичского уезда) в 1906* и 1915 гг.**

* «Новгородские губернские ведомости», 1906, № 14, 23, 24, 28, 30, 31, 33, 35, 36, 45.

** Там же, 1915, № 9, 14, 17, 19, 20, 25, 26, 28, 30, 31.

Из таблицы видно, что за девять лет в Новгородской губернии убыло 9,3 % владений размером свыше 300 дес. и 14,6% земли. Наибольший урон понесла группа латифундий размером от 5 до 10 тыс. дес., потерявшая около половины имений и более половины земли. Наиболее стойкой оказалась группа крупнейших владений (10 тыс.— 25 тыс. дес.), сократившаяся всего лишь на одно имение из 31 и на 1,3% земли. Из пяти земельных гигантов было продано лишь одно (недворянское) имение, сохранились два дворянских (М. Н. Журавлева и графа С. Л. Палена) и два имения купца Н. Д. Полежаева. Вообще дворяне и недворяне потеряли земли почти поровну. Сохранились все владения крупнейших земельных магнатов: С. А. Строганова, Балашовых, Ратьковых-Рожновых, И. И. Воронцова-Дашкова И. Н. Святополк-Мирского, Б. А. Васильчикова и других. Потеряв часть владений, дворяне в то же время купили четыре имения размерами от 5 до 25 тыс. дес.

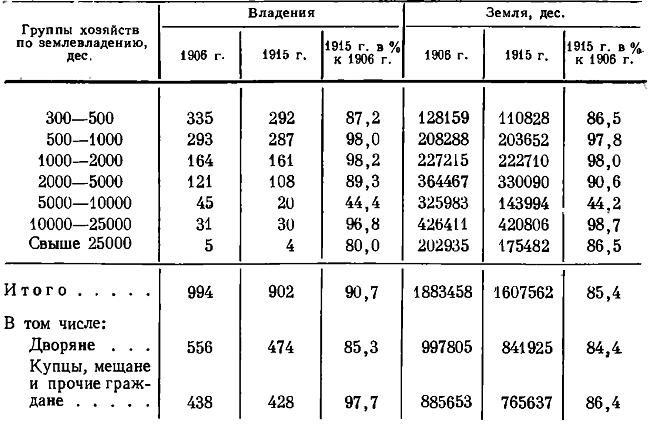

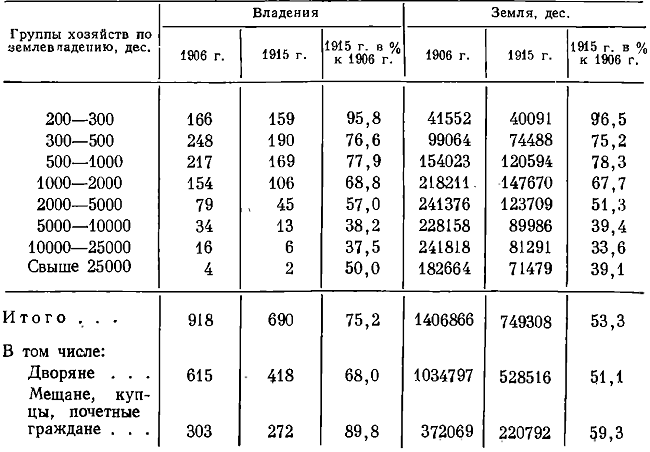

Несколько иная картина наблюдалась в Московской губернии. Сопоставимые списки здесь имеются по 11 уездам из 1&«(без Московского и Клинского), по которым и сделана сводка (табл. 70).

Таблица 70. Крупное землевладение Московской губернии (без Московского и Клинского уездов) в 1906* и 1915 гг.**

*«Московские губернские ведомости», 1996, № 14, 35, 37—41, 44, 46, 54.

**Там же, 1915, № 9, 11, 13—18, 20—22.

В Московской губернии, по данным таблицы 70, цензовое землевладение сократилось даже несколько меньше, чем в Новгородской, — на 13,5%. Наиболее устойчивыми оказались низшие группы, из которых вторая даже выросла на 3,5%. Но тут нужно сделать существенную оговорку. Сохранение или даже увеличение числа владений в низших группах не может служить доказательством большей устойчивости землевладения этих групп по сравнению с крупнейшим землевладением. Поименные списки обычно показывают более интенсивную смену владельцев именно в низших группах. Но те же группы пополнялись за счет дробления более крупных. Так, князю и княжне С. А. и А. А. Щербатовым для сохранения голосов в дворянском избирательном собрании были выделены из родовых имений Щербатовых в Верейском уезде участки размерами, несколько превышающими необходимый ценз (в Московской губернии — обычно 200 дес. и лишь в Богородском уезде — 175 дес.). Чаще всего перемещение из высших в низшие группы происходило в результате продажи части имения или семейных разделов.

Низшие группы пополнялись и за счет имений, покупавшихся помещиками только для ценза и получивших название «болотных цензов». Очевидно таким «болотным цензом» и был купленный А. Д. Самариным в Богородском уезде участок в 175 дес.

Наибольшее сокращение претерпела группа от 2 тыс. до 5 тыс. дес., потерявшая четверть имений и земли. Зато сохранились все шесть более крупных имений, сократился лишь их средний размер и соответственно общая площадь. Одна из дворянских крупнейших латифундий перешла в другую сословную группу. В целом дворянство Московской губернии утратило 20,8% земли,, тогда как мещане, купцы и почетные граждане увеличили землевладение на 1,2%. Процесс перехода дворянских земель к другим сословиям здесь шел более интенсивно, но не настолько, чтобы дворянское землевладение утратило свое господствующее положение. Оно более чем в 1,5 раза превосходило по площади землевладение прочих трех сословий. Здесь, как уже известно из главы I, были иммунизированные от мобилизации заповедные имения (майораты) князя И. Н. Меньшикова-Корейш (23 538 дес.), графа С. Д. Шереметева (14 916 дес.), графов Орловых-Давыдовых (11 212 дес.) и другие, а также крупные владения Потемкиных, Голицыных, Гагариных, Апраксиных, Долгоруковых, Щербатовых, Юсуповых и многих других представителей высшей дворянской знати. Одной княжне М. А. Прозоровской-Голицыной принадлежала при с. Раменском (Бронницкий уезд) площадь в 8695 дес.; к 1915 г. она сократилась до 7940 дес.

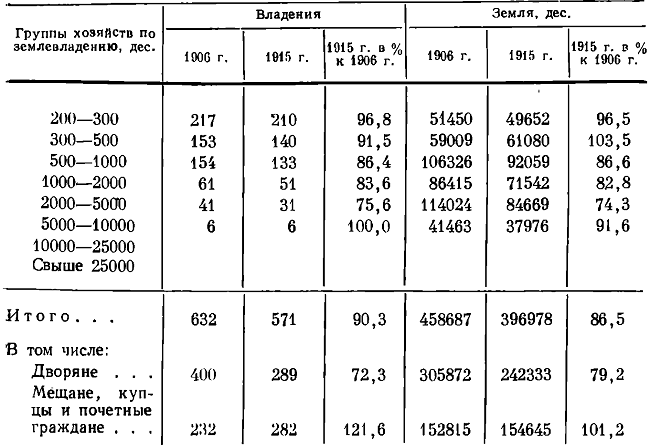

По Центрально-промышленному району имеются данные и по Смоленской губернии. Сопоставимыми здесь оказались списки избирателей только по двум уездам — Краснинскому и Сычевскому, но сопоставление этих уездов дает весьма любопытную картину. Краснинский уезд отличался сравнительно мелким частным землевладением: здесь не было имений с площадью более 2 тыс. дес. и барьеров заповедности. Число цензовых имений с 1907 по 1916 г. сократилось в уезде с 70 до 40, а площадь земли — с 40,2 тыс. до 23,4 тыс. дес., т. е. на 41,8%. Сокращение произошло во всех группах, причем меньше всего коснулось низшей (27,2%) и высшей (30,9%). Средние две группы потеряли 40,9% и 49,8%. Больше земли теряли дворяне. Из 65 имений они лишились 31 и потеряли 44,2% земли, тогда как у других сословий вместо 5 имений стало 6, а земли на 8,7% меньше. Но и к 1916 г. дворяне имели в уезде 21 тыс. дес. земли, обеспечивающей право на непосредственное участие в выборе земских гласных, а недворяне — только 2,5 тыс. дес.69

В Сычевском уезде цензовых имений было в 1907 г. вдвое меньше, чем в Краснинском, и основную массу их составляли имения до 2 тыс. дес., из них первые три группы (до 1 тыс. дес.) утратили значительное количество земли (34,3%, 41,8% и 13,6%). Зато в группе 1 тыс. — 2 тыс. дес. произошло увеличение за счет дворян (на 12,9% площади). Сохранилось имение размером 2198 дес. и как скалы стояли два майората: князя Д. А. Лобанова-Ростовского (9585 дес.) и князя А. Н. Мещерского (с. Дугино, 17 206 дес.). Только эти два заповедных имения составляли 2/3 всего дворянского землевладения в уезде. Всего же у дворян к 1916 г. было 41,9 тыс. дес. цензовой земли, а у прочих сословий — 6,5 тыс. дес., крупнейшее землевладение (свыше 5 тыс. дес.) в 1907 г. составляло 51% цензовой площади, а в 1916 г.— 55% 70. Характерно, что в Краснинском уезде дворяне приобрели за девять лет 8 имений, недворяне — 1, в Сычевском соответственно — 5 и 3.

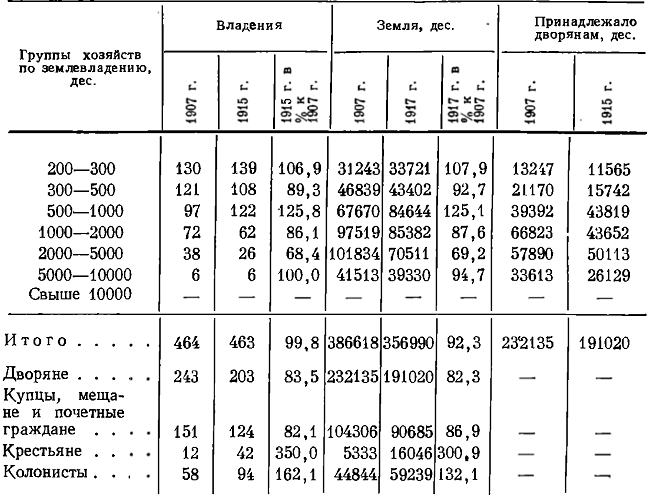

По Центрально-черноземным губерниям земские списки избирателей особенно неудовлетворительны. Только по шести уездам Рязанской губернии (из 12) представилось возможным обобщить материал (табл. 71).

Таблица 71. Крупное землевладение Рязанской губернии (по шести уездам) в 1907* и 1916 гг. **

*«Рязанские губернские ведомости», 1907, № 26, 29, 30, 31, 35.

**Там же, 1916, № 7, 8, 9, 16.

Как показывает таблица 71, в Рязанской губернии с ее кабально-крепостнической организацией большинства помещичьих хозяйств процесс мобилизации землевладения был особенно интенсивным: здесь за девять лет помещики потеряли 1/3 своей земли, причем дворяне еще больше — 41%, хотя урон понесли и все другие сословия, включая крупных землевладельцев — «крестьян». Убыль земли по группам выглядит очень пестрой, но все же обращает на себя внимание ликвидация (или, возможно, раздробление) крупных латифундий: из пяти владений размерами от 5 тыс. до 10 тыс. дес. уцелело одно, в том числе из четырех дворянских — ни одного. Исчез даже майорат князя А. М. Голицына — графа Остерман площадью 8788 дес. Зато крупнейшее владение графини А. И. Шуваловой (урожденной Воронцовой-Дашковой) сохранилось. Впрочем, для Рязанской губернии начала XX в. было характерно преобладание имений не самого крупного размера, и именно такие имения (от 2 тыс. до 5 тыс. дес.) понесли наименьший урон (17,8%). Сохранились владения князей Гагариных, «светлейшего» князя К. А. Горчакова, известного черносотенца Л. Л. Кисловского, графа П. А. Зубова, Н. А. Хомякова, графа М. М. Толстого, А. С. Ермолова, «светлейшего» князя П. П. Волконского и других ревнителей крепостнической старины. Дворянское землевладение, сильно сократившись в размерах, и здесь все еще продолжало количественно преобладать в цензовом землевладении, составляя 2/3 последнего.

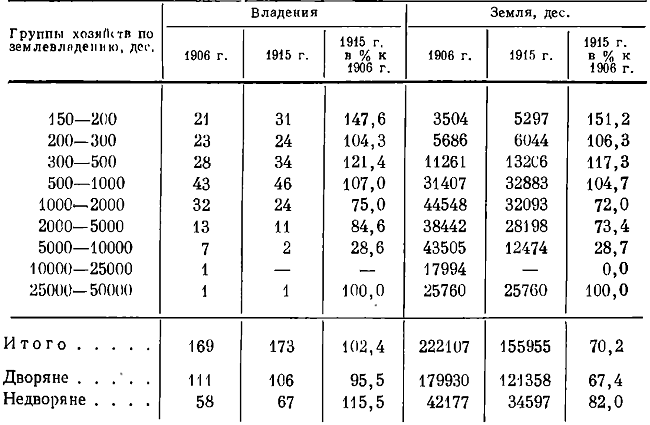

Таблица 72. Крупное землевладение Саратовской губернии (без Камышинского и Царицынского уездов) в 1906* и 1915 гг. **

*«Саратовские губернские ведомости», 1906, № 8, 10, 29, 35, 39, 41, 42, 52.

**Там же, 1915, № 11, 13, 19 , 21, 22 , 27 , 31.

Поволжье представлено у нас Саратовской губернией (табл. 72), сводка по которой включает данные по восьми уездам из десяти (без Камышинского и Царицынского).

Как уже отмечалось выше, дворяне Саратовской губернии, как и соседней с ней Самарской, понесли наибольший земельный урон. Таблица 72 еще раз подтверждает это. Саратовские дворяне утратили добрую половину земли. Не избежали крупных потерь и другие сословия, лишившись 2/5 площади. Здесь особенно отчетливо видно, как под влиянием крестьянской борьбы за землю, а затем усиленного рыночного спроса на нее в результате давления капитала и кризиса кабально-отработочных форм хозяйства начинало разваливаться крупное латифундиальное помещичье землевладение. Капиталистически организованные хозяйства среднего размера понесли меньший урон, хотя не подлежит сомнению и фактор дробимости крупных владений, компенсировавший убыль мелких. Трудности ведения собственного хозяйства на огромных площадях способствовали распаду крупных латифундий: чем крупнее были имения в группах, тем больше их подвергалось распродаже и дроблению. В дворянском землевладении картина была аналогичной общегубернской. И только самые крупные земельные гиганты (свыше 25 тыс. дес.) понесли вдвое меньший урон по сравнению, например, с группой от 10 тыс. до 25 тыс. дес. Это прежде всего владения графа С. Ф. Шереметева (36 170 дес.), графини Е. И. Шуваловой (46 472 дес.), М. Н. Катковой (28 361 дес.). Кроме них удержали свои огромные латифундии Щербатовы (12 002 дес.), генерал М. М. Устинов (17 835 дес.), князь А. Е. Гагарин (8239 дес.), герцог Лейхтепбергский (6281 дес.), князь П. А. Васильчиков (6676 дес.), Е. А. Балашова (11 587 дес.) и многие другие представители дворянских верхов. Несмотря на происшедшие изменения, доля дворянских земель во всей цензовой площади, составлявшая в 1906 г. 74%, снизилась к 1915 г. всего лишь на 3%.

Очень сложна картина движения землевладения в районе развитого капиталистического зернового хозяйства — юга Украины. Возможность подробного анализа исключена по недостатку источников: сопоставимые данные имеются лишь по трем уездам: Елисаветградскому, Тираспольскому (Херсонская губерния) и Павлоградскому (Екатеринославская губерния). Данные елисаветградского земства представлены в таблице 73.

Таблица 73. Крупное землевладение Елисаветградского уезда Херсонской губернии в 1907* и 1915 гг.**

* «Херсонские губернские ведомости», 1907, № 2 и 8.

** Там же, 1915, № 70.

Как видно из таблицы, крупное землевладение здесь было более устойчиво, чем в других районах: все цензовые владельцы вместе утратили лишь 7,7% земли. Изменения по группам весьма различны: в первой и третьей группах число владений увеличилось, во второй, четвертой и пятой — сократилось, и особенно сильно (на 30,8%) в пятой. Самые крупные имения, напротив, сохранились, хотя и с меньшей площадью. Значительно увеличили свои площади колонисты, а в относительном исчислении — крестьяне; дворяне и купцы часть имений распродали.

По Тираспольскому уезду обнаруживаются явления, сходные с Елисаветградским. И здесь в невыгодном свете выглядит группа от 2 тыс. до 5 тыс. дес., потерявшая 9 имений из 17, тогда как в двух высших группах из 3 имений 2 остались в руках прежних владельцев. Общее сокращение тоже невелико — 9,4%). Стоящим внимания представляется различие судеб дворянского и купеческого землевладения: первое уменьшилось на 11,5%, а второе — на 47,1%, Учитывая значительный удельный вес земли купцов, мещан и почетных граждан, можно констатировать, что эти категории владельцев откликнулись на резкое усиление спроса повышенным предложением, т. е. земельную спекуляцию предпочли ведению собственного хозяйства на земле71.

Доля дворянского землевладения в общей площади цензовых земель в обоих уездах уменьшилась незначительно, дворяне продолжали владеть большей половиной земель. Однако дальнейшее капиталистическое развитие сельского хозяйства все больше втягивало крупные владения в процесс купли — продажи земли. Искусственные меры для сохранения крупного землевладения здесь отступали на второй план перед силой капитала, приспособлявшего землевладение к новым формам хозяйства. Земля переходила в руки тех, кто мог успешнее вести капиталистическое земледелие.

Таблица 74. Крупное землевладение Павлоградского уезда Екатеринославской губернии в 1906 * и 1915 гг. **

*«Екатеринославские губернские ведомости», 1906, № 5.

**Там же, 1915, № 9.

Это особенно хорошо прослеживается по данным Павлоградского уезда (табл. 74). Они свидетельствуют, что более рациональным и устойчивым в условиях сравнительно высоко развитых форм хозяйства были имения средних размеров, а крупные дробились на более мелкие. В самом деле, в группах имений размерами до 1 тыс. дес. наблюдалось заметное увеличение количества хозяйств и площадей земли, тогда как в более крупных имело место значительное сокращение. Заметим, что персональные списки показывают многочисленные случаи сокращения площади крупных имений за счет частичной продажи земли. Меньше было случаев сохранения имений в прежних размерах. В частности, сохранилось неизменным заповедное имение Е. А. Воронцовой-Дашковой (27 560 дес.). И лишь у отдельных крупных помещиков площади земли увеличились (у Н. Г. Стенбок-Фермор с 5092 до 6724 дес.).

В целом цензовое землевладение уменьшилось в уезде на 29,8%. Дворяне из 180 тыс. потеряли 59 тыс. дес., или 32,6% земли. Но следует отметить, что численность владений, а следовательно, и голосов дворян в земстве сократилась мало Состав дворян в уезде был более или менее постоянным. При земельных продажах дворяне стремились обеспечить необходимые земельные цензы для сохранения руководящего положения в органах местного управления. Так, в первом (дворянском) избирательном собрании, дававшем при выборах наибольшее число гласных, в 1906 г. участвовало непосредственно по земельному цензу 116 человек, а в 1915 г. — 112, по уполномочию I избирательного съезда дворян — мелких землевладельцев в 1906 г.— 19 человек и в 1915 г. — 24. Таким образом, значительные размеры мобилизации дворянской земли не подорвали их командных позиций в земстве. Аналогичные данные можно привести и по другим уездам и губерниям. Крупное землевладение помещиков-дворян по-прежнему оставалось прочной основой руководящего положения дворянства в органах государственного и местного управления. Меньшевистская концепция автоматического оттеснения крепостников и перерождения власти в буржуазную опровергалась жизнью. Только демократическая революция была способна свергнуть политическое господство реакционного дворянства, основанное на крупном полуфеодальном землевладении.

В заключение главы остается рассмотреть вопрос о так называемом оскудении дворянства, жалобы на которое не прекращались на протяжении всей истории «первого сословия».

Еще Игорева дружина жаловалась: «Отроци Свенелжи изоделися суть оружием и порты, а мы нази». В 1645 г. появился и сам термин «оскудение»; дворяне и дети боярские разных городов жаловались царю: «Обедняли и одолжали великими долги, и коньми опали; а поместья и вотчины опустели и домы оскудели и разорены без остатку». Начатые Иваном Грозным и продолженные в XVII в. Шуйским и первыми Романовыми раздачи больших земельных площадей, получившие огромный размах при Петре I и особенно при Екатерине II, не прекратили потока жалоб: чем больше богатело дворянство, тем громче раздавались сетования дворян на их бедственное положение. Так, книга С. Н. Терпигорева-Атавы «Оскудение»72 появилась в свет после того, когда помещики по реформе 1861 г. отобрали у крестьян свыше 1/5 земли и в придачу получили миллиардный выкуп.

Земельные пожалования в разной форме продолжались. С 1857 по 1887 г. пожаловано разным лицам 982 тыс. дес. земли в Европейской России. За 1871—1881 гг. «продано» дворянам башкирских земель в Уфимской и Оренбургской губерниях 451 300 дес. по средней цене 1 р. 88 к. за десятину. Вскоре новые владельцы стали продавать эти земли по 60 руб. за десятину. После польского восстания 1863 г. было «продано» (без торгов) русским дворянам отобранных у польских помещиков земель более 1/2 млн. дес. тоже по баснословно низким цепам73. Всего, таким образом, дворянство получило не менее 3 млн. дес. земли стоимостью (по цепам 900-х годов) около 350 млн. руб. Для помещиков в эти годы учреждается Дворянский банк, в их же интересах вел дело Крестьянский банк, устроена сахарная нормировка, обеспечен выгодный сбыт водки в казну и т. д. и т. п. И тем не менее съехавшиеся в 1896 г. на коронацию Николая II 27 губернских предводителей дворянства подают ему «Записку», в которой вновь жалуются на всеобщее оскудение поместного дворянства, пишут о переходе «затруднительного положения в нестерпимое» и о появлении «на близком уже расстоянии разорения среднего и крупного землевладения»74.

В данном случае мы не стремимся к определению материальных эквивалентов всех многочисленных источников обогащения помещиков: различных пожалований, льгот, доходов от службы и т. д. Рассмотрим лишь вопрос о том, в каком отношении результаты мобилизации помещичьей земли находятся к так называемому оскудению помещиков. Интересующий нас слой крупных владельцев представляли главным образом дворяне; поэтому показатели по всему дворянскому землевладению прежде всего характерны для этого слоя.

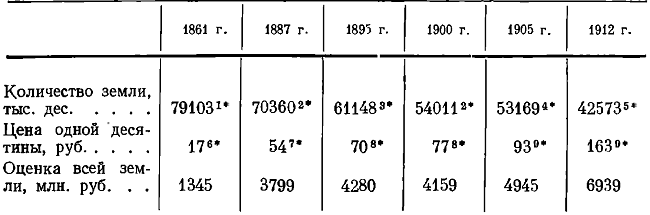

Доказывая факт неуклонного оскудения дворянства, адвокаты поместного землевладения ссылались прежде всего на быстрое сокращение принадлежащей дворянам земли. Однако вопрос о реальной капитальной ценности земли, остающейся в их собственности, нарочито обходился. Таблица 75 ставит в связь оба момента: убыль землевладения и изменение земельных цен.

Таблица 75. Количество и оценка земли дворян Европейской России

1*«Цифровые данные о поземельной собственности в Европейской России». [СПб.], 1897, стр. 16—17. Без Лифляндской, Эстляндской, Курляндской, Архангельской, Бессарабской и Оренбургской губерний.

2*«Статистический справочник». Сост. А. Дядиченко и Л. Чермак, вып. 1. СПб., 1906, стр. 37. '