Глава 5. Организация, структура и функции городского общественного банка

На этих условиях Симбирский городской общественный банк начал свои действия 2 февраля 1864 г. Первый вклад, поступивший в банк 14 февраля, в 2000 руб. был пожертвован симбирским купечеством с тем, чтобы на проценты с этого капитала содержались 10 учениц в Елизаветинском пансионе при Мариинском женском училище в память посещения города Наследником Цесаревичем Николаем Александровичем102.

К 1914 г. Симбирский городской общественный банк превратился в мощное кредитно-финансовое учреждение, о чем свидетельствуют данные из его баланса, проведенные в 1914 г. (Приложение 4). Как видно, оборот банка превышал 13 млн руб., что было в 13 раз выше его оборота, зафиксированного в 1875 г. Кредиты, выданные государственным учреждениям, превышали 1 млн руб., более 2 млн активов банка составляли процентные бумаги. Запасной капитал превышал сумму в 200 000 руб., что служило гарантом надежности кредитного учреждения. Свыше 5 млн руб. составляли ссуды, выданные частным лицам.

Именно на эти деньги в основном и развивалось симбирское предпринимательство.

Гарантией эффективной работы банка служило то, что он практически не пользовался кредитами со стороны государственных банков. Так, в отделении Государственного банка сумма его кредита составила 5000 руб., что было очень мало для учреждений подобного рода. В частных кредитных учреждениях было взято в качестве кредитов 28 000 руб., что также свидетельствовало о надежности банка.

Опыт работы Симбирского городского общественного банка оказался удачным, поэтому аналогичные кредитные учреждения стали появляться и в других городах.

В Симбирской губернии к началу 1880-х годов уже существовало пять общественных банков в городах Симбирске, Сенгилее, Сызрани, Карсуне и Буинске, в конце 1880-х годов городской общественный банк был открыт в городе Алатыре, а в 1890-е годы - в Ардатове.

Деятельность Симбирского банка вскоре прервалась страшным пожаром 1864 г., когда выгорела большая часть города, и была возобновлена только в 1866 г.

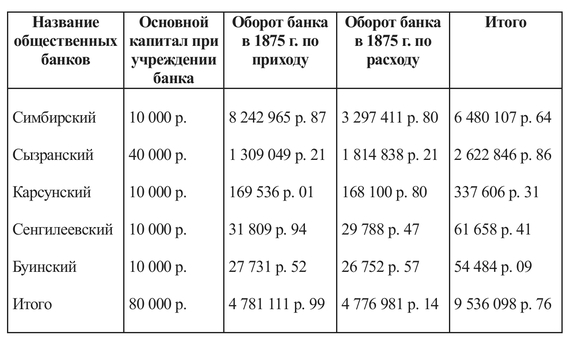

При учреждении банка основного капитала, из городских доходов, было 10 000 руб. В 1875 г. всех оборотов по приходу и расходу произведено на 6480 407 руб. 67 1/2 коп., более предыдущего года на 950 907 руб. 62 1/2 коп. Прибылей по всем операциям получено 102 787 руб. 64 коп. За отчислением из этой прибыли, определенной Положением банка, суммы к основному и запасному капиталам к 1 января 1876 г. составилось: основного - 84 207 руб. и запасного - 31 670 руб.103 Другие городские общественные банки губернии открылись гораздо позже, и результаты их работы были гораздо скромнее. Так, Сенгилеевский городской общественный банк был открыт 1 февраля 1875 г., с основным капиталом из городских сумм 10 000 руб. В течение 1875 г. всех оборотов по приходу и расходу произведено на 61 658 руб. 41 коп. Прибыли от операций получено 1 443 руб. 94 коп. Основного и запасного капиталов, за причислением к ним известной суммы из прибылей, к 1 января 1876 г. составилось: основного - 10 145 руб. и запасного - 108 руб.104

Старейший и мощнейший по своим капиталам среди городских общественных банков Симбирской губернии Сызранский городской общественный банк был открыт в 1863 г. с основным капиталом из городских сумм 40 000 руб. В отличие от Симбирского, его деятельность ни на один день не прерывалась, и многие симбирские дворяне, купцы держали свои сбережения именно в этом банке до тех пор, пока не возобновил работу Симбирский городской общественный банк. Всех оборотов по приходу и расходу было произведено, например, в 1875 г. на 2 623 846 руб. 86 коп. Прибылей от всех операций получено 60 147 руб. 73 коп. За отчислением из этих прибылей известной суммы к капиталам банка к 1 января 1876 г. составилось: основного - 85 326 руб. 36 коп. и запасного - 32 403 руб. 80 коп.

После Симбирского и Сызранского старейшим банком был Карсунский общественный банк, который открылся 20 сентября 1868 г. Основного капитала при учреждении банка было 10 000 руб. В 1875 г. всех оборотов по приходу и расходу произведено на 337 696 руб. 31 % коп. Прибылей от операций получено 8314 руб. 8 % коп. Капиталов банка, за причислением к ним из прибылей 1239 руб. и из городских доходов 2668 руб. 64 % коп., к 1 января 1876 г. составилось: основного - 10 708 руб. и запасного - 4 531 руб.105

Один из самых молодых в губернии, Буинский общественный банк начал свои действия 1 июля 1875 г. с основным капиталом из городских сумм 10 000 руб. Всех оборотов по приходу и расходу в 1875 г. произведено на 54 484 руб. 9 коп. Прибылей от всех операций произведено 1724 руб. 37 коп., из них 231 руб. 22 коп. причислено к капиталам банка, которых таким образом к 1 января 1876 г. составилось: основного - 10 173 руб. 42 коп. и запасного - 57 руб. 80 коп.

Итоги работы городских общественных банков в 1875 г., в разгар великих реформ Александра II, представлены в табл. 5.1.

Таблица 5.1

Итоги работы городских общественных банков Симбирской губернии в 1875 г. (в руб.)*

Из приведенных данных видно: наиболее успешной была работа Симбирского и Сызранского городских общественных банков, менее успешной - в Сенгилее, Карсуне и Буинске. Это можно объяснить только тем, что Симбирск и Сызрань - наиболее крупные торгово-промышленные центры в губернии. Здесь же были сосредоточены и крупнейшие состояния и капиталы. Поэтому именно в эти годы деятельность вышеупомянутых банков была наиболее эффективной.

Об успешности работы городских общественных банков свидетельствуют данные динамичного роста запасного капитала банков Симбирской губернии в конце XIX в. (Приложение 5).

Успешная деятельность банка находилась в прямой зависимости от состава его правления и служащих. Это директор банка, два товарища директора, бухгалтер, два помощника бухгалтера, письмоводитель, десять конторщиков, эксперт по оценке золотых и серебряных вещей, три присяжных чиновника, два кандидата товарища директора и шесть членов учетной комиссии106. Вместе с техническими работниками в персонал банка входило 35 человек, о чем свидетельствует штатно-должностной состав Правления банка (Приложение 6).

Важное место в деятельности городского общественного банка принадлежало институту присяжных поверенных банка. О том, насколько значимой была эта работа, дает представление доверенность одному из данных служащих Симбирского городского общественного банка, выданная в 1883 г. (Приложение 7).

В обязанности присяжного поверенного, как видно из этого документа, входили подготовка ходатайств и последующее участие от имени Правления во всех судебных, административных местах и у должностных лиц по всем гражданским и уголовным делам. Банковский присяжный поверенный имел право: предъявлять гражданские и уголовные иски, равно и отвечать против исков, предъявляемых к Правлению банка; давать всякого рода прошения, объявления, опровержения, отзывы, возражения, заявления; являться на суд и давать по делам словесные объяснения; заявлять споры о подлогах и, в случае заявления такового другим, за Правление банка отвечать; приносить жалобы частные, апелляционные и кассационные как в съезды мировых судей, так и в кассационные департаменты Правительствующего Сената.

Ему также было предоставлено право ходатайствовать об отмене окончательных решений, вступивших в законную силу в случаях, указанных в ст. 185 и 792 Устава гражданского судопроизводства Александра II. Поверенный мог заявлять по уголовным делам неудовольствие; взыскивать судебные издержки, доходы и вознаграждения за ведение дел; получать копии, справки, документы, исполнительные листы и деньги; указывать способы исполнения судебных решений; находиться при описи имуществ должников, оставлять таковые за Правлением банка при безуспешности торгов, но каждый с особого разрешения банка; предъявлять иски о несостоятельности должников с правами относительно ведения сих дел.

Присяжному поверенному по делам городского общественного банка также предоставлялось право участвовать в конкурсных управлениях несостоятельных должников, принимать на себя обязанности куратора по заложенным в банке недвижимым имуществам107.

Первый состав Правления Симбирского городского общественного банка был следующим: директор - И.И. Сусоколов, товарищи директора - И.И. Ушаков, И.С. Бабушкин и бухгалтер М. Сазонов. Под руководством И.И. Сусоколова банк начал работать, и умелое руководство немедленно дало прекрасные результаты. Но 19 мая 1871 г. И.И. Сусоколов скончался. Его заменил И.Ф. Свешников. Руководство же И.Ф. Свешникова отличалось не осмотрительностью и осторожностью, а широким размахом, чрезмерной свободой кредита и большой доверчивостью, недопустимыми в банковских операциях. Последствия такой деятельности не заставили себя ждать: в 1883 г. банк понес весьма чувствительные потери, значительно повлиявшие на его материальные силы и на доверие к нему клиентов. 19 декабря 1883 г. директором был избран П.И. Зотов, но он проработал лишь несколько месяцев и 22 сентября 1884 г. скончался.

На его приемника П.С. Балакирщикова пала трудная задача восстановления доверия населения к банку и постановки его деятельности в надлежащее положение. Благодаря энергии и настойчивому преследованию намеченной цели, П.С. Балакирщиков вполне достиг желаемых результатов108. Время пребывания его на должности директора составляет одну из блестящих страниц в истории банка. В начале 1894 г. он был избран Симбирским Городским Головой и передал управление Н.А. Чебоксарову. Продолжая работу своего предшественника, Н.А. Чебоксаров поставил банк на твердые основания109. Городская дума не оставила без внимания плодотворную деятельность П.С. Балакирщикова и Н.А. Чебоксарова и, с разрешения Министра внутренних дел, увековечила их имена постановкой портретов в Правлении банка. 9 июня 1901 г. директором банка был избран И.Ф. Красников, успешно поддержавший в течение 6 лет уже твердо поставленное дело. В 1914 г. Правление банка состояло из: директора - Н.А. Чебоксарова, избранного 19 августа 1906 г., товарищей директора - Н.Г. Поликарпова и А.Д. Дмитриева, бухгалтера - Е.К. Лялина, прослужившего в банке почти 35 лет110.

Вступая в должность, директор приводился к присяге, давая клятву на Евангелии: «Обещаюсь и клянусь Всемогущим Богом, перед святым Его Евангелием хранить верность Его Императорскому Величеству, Государю Императору, Самодержцу Всероссийскому, честно и добросовестно исполнять все обязанности принимаемой мною на себя должности и все относящиеся до сих обязанностей законы и правила, распоряжения и поручения, не превышать предоставленной мне власти и не причинять с умыслом никому ущерба или убытков, а, напротив, вверяемые мне интересы ограждать как свои собственные, памятуя, что я во всем этом должен буду дать ответ пред законом и пред Богом на страшном суде Его. В удостоверение сего целую слова и крест Спасителя моего. Аминь»111.

Во всех городах Симбирской губернии, где действовали городские общественные банки, обязательно существовали должности директора городского общественного банка, его заместителя (товарища) и бухгалтера, кроме того, в ряде городов имелся также помощник бухгалтера. Первые лица правлений городских общественных банков входили в состав должностных лиц городского правления (Приложение 8). Банки были в Симбирске и трех уездных городах. Городских общественных банков не было в Карсуне (разорился в середине 1880-х годов и ликвидирован), Курмыше и Алатырском посаде.

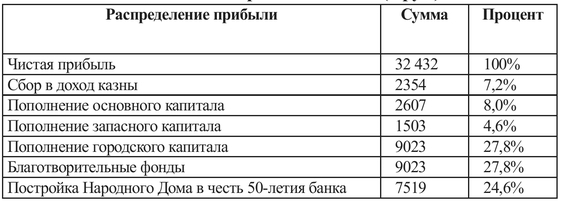

Так как городские общественные банки являлись подотчетной структурой городских дум, то и распределение чистой прибыли шло также по решению городской думы. Анализ итогов деятельности Сызранского городского общественного банка в 1915 г. показывает, что чистая прибыль составила 32 432 руб. О том, как она распределялась, свидетельствуют данные, представленные в табл. 5.2.

Таблица 5.2

Распределение прибыли Сызранского городского общественного банка но итогам работы в 1915 г. (в руб.)*

Данные показывают, что 80,2% чистой прибыли шло на нужды города. Это и пополнение городского капитала, и благотворительность, и целевое строительство. После вычета части доходов в фонд казны на пополнение запасного и основного капитала банка оставалось 12,6% чистой прибыли. Данное положение подчеркивает общественный характер банка, социальную направленность его функций.

Следует сказать, что чистая и валовая прибыль городского общественного банка сильно отличались друг от друга. Валовая прибыль банка в 1915 г. составила 178 551 руб., из которых по вкладам (вечным, срочным, бессрочным, текущим счетам) было начислено держателям капиталов в виде процентов 108 736 руб. (60,9%). То есть по своим вкладам граждане в виде процентов получали значительную прибыль. Распределение чистой прибыли городского общественного банка на основании ст. 27 Положения о городских общественных банках осуществлялось по решению собрания Городской думы112.

В 1883 г. возник вопрос: имели ли право гласные уездного и губернского земств, городских дум, имея статус депутата, занимать должности членов правлений городских общественных банков. Проблема вызвала в Министерстве финансов, юстиции, Государственном Совете серьезную дискуссию, так как мнения разделились. По данному вопросу, который возбуждался вследствие несовместимости должностей по городской общественной службе с должностями, указанными в ст. 2036 т. 11 ч. 1 (изд. 1876 г.), Правительствующий Сенат решил, что занятие сих последних должностей не составляет препятствия к избранию лица на должность по городскому управлению, если лицо при избрании заявит о желании оставить прежнюю работу113. Ввиду этого гласные думы и другие лица, перечисленные в ст. 5 Нормального положения 1883 г., могли избираться в члены правления общественного банка, но с тем, чтобы до вступления в должность они отказались от звания гласного или от прежних должностей, не совместимых с должностью члена правления.

Важным направлением деятельности руководства городского общественного банка со стороны городских дум и управ была ревизионная деятельность его итогов. Ежегодно Симбирской Городской думой назначалась ревизия общественного банка, причем состав ревизионной комиссии утверждался на заседании Городской думы. Ревизии проводились строго в январе-феврале каждого года, если не считать экстраординарных случаев, например с деятельностью Сызранского городского общественного банка, когда были обнаружены серьезные нарушения. В подобных случаях внеплановые ревизии проводились по мере необходимости даже по нескольку раз в год.

Например, ревизионная комиссия, избранная на заседании Городской думы, состоявшемся 22 февраля 1904 г., проверила отчет городского банка за 1904 г. с книгами и подлинными приходно-расходными документами, отметив, что «отчет этот составлен вполне правильно». Были также проверены операционные книги банка: главная, кассовая, журналы и все вспомогательные. Констатировано, что они велись исправно, записи в них соответствовали цифрам, показанным в отчете, и подтверждаются соответствующими документами.

Ревизия выявила, что в 1903-1904 гг. производились следующие операции: учет векселей, выдачи ссуд под залог недвижимых имений, находящихся в г. Симбирске. Велся учет процентных бумаг и драгоценных вещей, а также осуществлялась выдача ссуд городскому обществу. На удовлетворение выдач по ним в минувшем году банк располагал средствами, образуемыми исключительно от основного капитала и принятых средств, не прибегая к другим операциям, как-то переучету векселей процентных бумаг.

Проверив операции банка, комиссия нашла, что все они производились с соблюдением установленных правил. При просмотре лицевых счетов кредитующихся в банке лиц комиссия удостоверилась, что кредитов по учету векселей и по ссудам в общей сложности, превышающих 1/10 часть основного и запасного капиталов, вместе взятых, вместе взятых, Правление не выдавало. Собственных капиталов банка к 1 января 1904 г. состояло: основного - 370201 руб. 25 коп. и запасного - 148 185 руб. 49 коп. В 1904 г. было причислено из прибылей за 1903 г. к основному 14 113 руб. 45 коп. и к запасному 4445 руб. 54 коп. На 1 января 1905 г.

состояло капиталов банка: основного - 384 314 руб. 70 коп. и запасного - 152 031 руб. 03 коп.; в отчетном году принято вкладов: срочных -33 2331 руб. 17 коп., бессрочных - 302 917 руб. 10 коп., на текущие счета - 425 938 руб. 05 коп., итого - 1 068 156 руб. 32 коп. К 1 января 1905 г. оставалось в обращении вкладов: вечных, принятых до издания Положения о городских банках, 479 913 руб. 24 коп., срочных -1 721 004 руб. 05 коп., бессрочных - 44 076 руб. 25 коп. и на текущих счетах - 136 022 руб. 26 коп., итого - 1 949 015 руб. 80 коп.

При проверке операции приема вкладов, осуществляемой городским банком, комиссия убедилась, что безденежных вкладных билетов банком не выдавалось, а также не было случаев одновременного к учету векселя и выдачи тому же лицу вкладного билета. В отчетном году было учтено векселей на 1 867 480 руб. 07 коп. Все они были учтены с разрешения учетного комитета, действовавшего при городском общественном банке, причем особо было подчеркнуто, что векселя банковских служащих и работников городской управы принимались к учету не иначе, как по единогласному постановлению учетного комитета. То есть в банке отсутствовал волевой порядок выдачи ссуд так как его руководители ничего не предпринимали без одобрения учетного комитета.

В ходе ревизии было подтверждено, что из числа производимых банком операций по выдаче ссуд под залоги самое видное место занимали операции по выдаче ссуд под недвижимые имущества, находящиеся в г. Симбирске. Ссуд этих к 1 января 1904 г. было выдано на 1 015 645 руб., в течение года 293 782 руб. погашено, в просроченные зачислено 197 234 руб. На 1 января 1905 г. ссуд, выданных под залог строений в г. Симбирске, остается на 1 112 193 руб.

Банк активно занимался операциями с недвижимостью. Если взять все городские общественные банки России, то в конце XIX в. они осуществляли 1/4 всех ипотечных операций в России (Приложение 9). В течение 1904 г. под залог недвижимых имений было выделено 120 ссуд, из них: 1 ссуда на 3 тыс. руб., 4 ссуды на сумму от 10 тыс. до 15 тыс. руб.; 9 ссуд на сумму от 5 тыс. до 10 тыс. руб.; 11 ссуд на сумму от 3 тыс. до 5 тыс. руб.; 41 ссуда от 1 тыс. до 3 тыс. руб.; 30 ссуд от 500 руб. до 1 тыс. руб.; 30 ссуд от 100 руб. до 500 руб.

Существовал и неуклонно соблюдался порядок, когда ссуды были выданы на сумму не свыше половины оценок, произведенных присяжными оценщиками и утвержденных городской управой. Этот процесс находился под строгим общественным контролем. Залоговые документы были составлены на конкретное лицо; по каждой ссуде было наложено запрещение, и все постройки, заложенные под ссуду, были застрахованы от огня.

Из числа немногочисленных ссуд, переведенных в просроченные, в отчетном году погашено 3 ссуды на 7000 руб. Оставшиеся к 1 января 1905 г. просроченные ссуды в 2000 руб. обязались погасить в 1905 г. посредством перезалога имений на новый срок.

Банки располагали недвижимыми имениями, из эксплуатации которых они извлекали доход. Так, за Симбирским городским общественным банком на 1 января 1904 г. состояло одно недвижимое имение с капитальным доходом в 125 руб., оставшееся от безуспешных торгов. Банк старался всячески избавиться от этого имения, так как на его содержание приходилось выделять средства.

Среди отмеченных недостатков члены ревизионной комиссии неудовлетворительно оценили деятельность Правления по закладыванию недвижимых имуществ, в частности имений под ипотечное кредитование. Банку было предписано требовать при залоге недвижимых имений планы на места с указанием положения построек и с вычислением квадратных сажен места. По требованию проверяющих план должен быть подписан должником-собственником, и его верность впредь должна была удостоверяться оценщиками, которые производят осмотр имущества114.

В заключение подобных проверок должностными лицами, производящими ревизию, проверялись кладовые банка, и все имеющиеся в них наличные деньги и ценности сверялись с данными учета115.

По итогам ревизии комиссия составляла в городскую думу подробный отчет, который обсуждался и утверждался на одном из ближайших ее заседаний. Так, по итогам проверки городского общественного банка ревизионной комиссией заседание городской думы состоялось 6-7 апреля 1905 г. На заседании был прочитан доклад председателя комиссии по ревизии отчета Городского общественного банка за 1904 г. После оглашения отчета об итогах ревизии было принято постановление городской думы, в котором городская управа присоединилась к предложению комиссии о предоставлении при залоге недвижимого имущества планов с указанием расположения построек и количества квадратных сажен места, что и было зафиксировано в протоколе. Отчет комиссии и отчет Правления городского общественного банка были утверждены и выражена благодарность Правлению банка, членам Правления и членам учетного комитета за успешно проведенную работу.

Такая функция банка как взимание долгов по опротестованным векселям с клиентов осуществлялась жестко и бескомпромиссно, о чем свидетельствуют приведенные данные в Приложении 10 и 11.

В 1899-1900 гг. прошло шесть заседаний Окружного суда по делам, связанным с взиманием долгов по выданным ссудам. По каждому делу были приняты конкретные решения, направленные на принудительное взимание кредитных денег. Например, по иску, предъявленному Симбирским Окружным судом к одному из должников, некто Красильникову, он был признан несостоятельным должником по торговле, и ему был запрещен этот вид деятельности вплоть до уплаты долга. На несостоятельных должников Захарова и Дианова иск предъявлялся к обоим должникам в Симбирском Окружном суде, и судебным решением был наложен арест на скот и прочее имущество. После того как это решение было исполнено судебным приставом Мамаевым, должники быстро нашли возможность рассчитаться по своим долгам перед городским общественным банком.

Приведем еще несколько примеров подобного подхода. Окружной суд не принял во внимание тяжелое материальное положение вдовы чиновника Журавлева, которая в месяц имела пенсию в размере 14 руб. На эту небольшую пенсию был наложен арест вплоть до выплаты долга, числящегося за ее мужем, в пользу городского общественного банка116.

Всего по 10 искам, предъявленным Симбирским городским общественным банком в Окружной суд в 1903-1904 гг. 23 лицам, были взысканы средства в семи случаях. У двоих должников не оказалось недвижимого имущества и необходимых доходов для погашения долга банку, поэтому делопроизводство было прекращено. В семи случаях долги городскому общественному банку удалось взыскать, причем следующими способами:

1. Путем принуждения к добровольному внесению долга банку.

2. Взысканием необходимых средств с личного вклада должника-ответчика.

3. Путем принудительного взыскания денег через судебных приставов.

4. Взыскания денег после наложения ареста на дом и продажи его.

5. За счет вычетов из жалования (у чиновников).

6. За счет наложения ареста на имущество дворян (земельную собственность), продажи его и внесения части вырученных денег в счет погашения кредита.

Таким образом, за счет того, что к клиентам-должникам банк предъявлял суровые требования, а система взыскания просроченных платежей была поставлена должным образом, удалось дисциплинировать клиентов банка. Проведенное исследование показывает, что к 1916-1917 гг. случаев несвоевременного внесения текущих платежей по задолженностям было очень мало, их общее количество не превышало 3-4%117

Как отмечалось выше, главным контролирующим и руководящим органом деятельности банка была городская дума. В то же время жесткий контроль за деятельностью городского общественного банка осуществляла Казенная палата, которая следила за правильностью начисления налогов.

При Симбирской Казенной палате с 1894 г. существовало Общее Присутствие Симбирской Казенной палаты, которому также было вменено в обязанность проведение ревизии городского общественного банка в губернском и уездных центрах. Только в отличие от Ревизионной комиссии городской думы, которой было поручено осуществление комплексного контроля за деятельностью Правления городского общественного банка, Общее Присутствие Казенной палаты осуществляло ревизию уплаты налогов.

Из отчета и приложения к нему комиссии Общего Присутствия Симбирской Казенной палаты по итогам уплаты налогов городским банком на заседании Присутствия 24 ноября 1901 г. видно, что, во-первых. Постановление Думы об утверждении отчета городского банка, в котором были указаны суммы выплачиваемых налогов, состоялось 16 мая 1901 г. и вошло в законную силу 14 июня того же года, отчет же об уплаченных налогах был получен в Палате 29 июня 1901 г., т.е. в установленный срок.

Во-вторых, исчисленные Правлением банка дополнительные сборы за 1901 г. - налог с капитала в размере 3 руб. 85 коп. с одной тысячи и процентный сбор с прибыли в размере 1301 руб. 58 коп., внесены в Симбирское Губернское Казначейство 27 июня 1901 г. в установленный срок.

В-третьих, основной налог за 1900 г., взимаемый с итогов коммерческой деятельности лиц, входящих в состав Правления банка и Оценочной Комиссии, по сумме полученного ими в 1900 г. жалования в размере 110 руб. был внесен в Симбирское Казначейство 17 декабря 1899 г. также в установленный срок. Того же 17 декабря 1899 г. уплачены установленные местные сборы: в доход Земства - 11 руб., в Симбирское Казначейство и в доход города - 11 руб. с тысячи рублей прибыли, а также своевременно уплачены налоги в Симбирскую городскую управу.

В-четвертых, налог с основного капитала банка (335 963 руб.) был исчислен в 503 руб. 85 коп. правильно, в зачет его принято 500 руб., уплаченные за промысловое свидетельство (лицензию) 1-го разряда, выбранное на содержание банка 13 декабря 1900 г., а остальные 3 рубля 85 коп. внесены в казну.

В-пятых, податная прибыль 1900 г., подлежащая обложению процентным сбором. Правлением банка исчислена в размере 23 665 руб. 2 коп. также правильно; с этой суммы прибыли, составляющей 7,04% основного капитала, было выплачено процентного сбора - 1301 руб. 58 коп.

Из вышеназванной информации можно сделать несколько выводов. Во-первых, налогообложение банковской деятельности было сложным, многоуровневым и запутанным. Во-вторых, Казенная палата не вмешивалась в деятельность городских общественных банков, а следила только за своевременным внесением налогов. В-третьих, налоги, накладываемые на городской общественный банк, были в целом не обременительны и стимулировали его деятельность.

Однако не всегда проверки заканчивались успешно. Иначе обстояло дело в 1882 г. с Сызранским городским общественным банком. В сентябре этого года Министерство внутренних дел, получив анонимный сигнал, инспирировало расследование его деятельности, добившись присылки комиссии из Министерства финансов с участием лиц Сызранской городской думы. Возглавил комиссию чиновник Министерства для особых поручений Палтов. В ходе ревизии были выявлены настолько серьезные нарушения правил ведения кредитно-финансовых операций, что деятельность банка была приостановлена до наведения порядка, руководство заменено. В связи с тем, что приостановление деятельности банка привело к недопоступлению средств в бюджет города, городскому казначейству было разрешено выпустить облигации для реконструкции городского водопровода118.

Городские общественные банки поддерживали партнерские отношения с другими банками. Так, часть прибыли Правление Симбирского городского общественного банка держало на счетах Волжско-Камского и Азово-Черноморского коммерческих банков. Разрешение на подобные банковские операции было получено от Министерства финансов 12 марта 1907 г., когда в ответ на запрос Симбирского городского общественного банка Министерство финансов России уведомило, что с его стороны не может быть препятствий к разрешению Симбирскому городскому общественному банку открывать себе текущие счета в частных кредитных учреждениях, но при непременном, однако, соблюдении ст. 46 Нормального положения о городских общественных банках. Она требовала, чтобы наличность в кассе банка, вместе с суммами, помещенными им на текущий счет в местном Отделении Государственного банка, составляла не менее десяти процентов всех обязательств банка; остальные же имеющиеся в распоряжении Симбирского городского банка свободные средства могут быть помещаемы на текущие счета в частных кредитных учреждениях119.

101 Кузнецова И. Как рождались капиталы // Истоки. 1992. № 3. С. 8.

102 ГАУО. Ф. 138. Oп. 1. Д. 3. Л. 3.

103 Адрес-календарь Симбирской губернии 1877 г. Симбирск, 1878. С. 34.

104 Там же. С. 34.

105 Адрес-календарь Симбирской губернии 1877 г. Симбирск, 1878. С. 34.

106 ГАУО. Ф. 138. Oп. 1. Д. 389. Л.

107 Там же. Д. 7. Л. 261-262.

108 ГАУО. Ф. 138. Oп. 1. Д. 389. Л. 11.

109 Громова Т. Симбирский банкир Чебоксаров // Деловое обозрение. 2002.№ П.С. 10-11.

110 Очерк пятидесятилетней деятельности Симбирского общественного городского банка. Симбирск, 1914.

111 ГАУО. Ф. 138. Oп. 1. Д. 63. Л. 21.

112 ГАУО. Ф. 16. Оп. 4. Д. 192. Л. 22.

113 РГИА. Ф. 1282. Решения Правительствующего Сената от 16 ноября 1876 г., 21 февраля 1877 г., № 8845. Оп. 2. Д. 15.

114 ГАУО. Ф. 16. Оп . 4. Д. 188. Л. 260.

115 Там же. Л. 263.

116 ГАУО. Ф. 16. Оп. 4. Д. 188. Л. 211.

117 ГАУО. Ф. 16. Оп. 4. Д. 188. Л. 247-249.

118 ГАУО. Ф. 16. Оп. 4. Д. 188. Л. 6.

119 ГАУО. Ф. 138. Oп. 1. Д. 31. Л. 137.

<< Назад Вперёд>>