§ 3. Превращение ассигнаций в полноценные бумажные деньги. Становление параллельной денежной системы

В Манифесте 16 апреля 1817 г. речь шла главным образом о том, какие суммы должны быть изысканы для выкупа ассигнаций, и о механизме этого выкупа. Так, предусматривалось, что ежегодно на названные цели в бюджете должны резервироваться 30 млн руб. Источники средств предлагались следующие: доходы от продажи государственных имуществ; возможный профицит бюджета и суммы, оставшиеся после уплаты внешних и внутренних долгов.

Основные средства правительство намеревалось получить путём займов, которые предполагалось размещать среди как российских граждан, так и иностранцев. Первый выпуск 6-процентного займа был осуществлён 1 июля 1817 г. Он принёс в государственную казну 33 035 851 руб. ассигнациями, 298 960 серебряных руб. и 17 320 золотых руб.57 Взамен внесённых средств вкладчик получал билет (облигацию. — А. Д.) на сумму больше его вклада, о чём делалась соответствующая запись о вкладе в государственной Долговой книге. Так, например, если клиент вносил 1 тыс. руб. ассигнациями, то на его счету учитывалось 1200 руб. Если же вклад делался звонкой монетой, т.е. золотом и серебром, то в этом случае на каждые 85 руб. премия составляла 15 руб. и сумму естественно причитавшихся процентов. То есть каждый вкладчик получал своеобразную премию к 6% ежегодного дохода. Размещение займа происходило очень успешно, поскольку каждый вкладчик получал на свой вклад больше 6% процентов дохода.

Затем в течение года также успешно были размещены ещё два займа, за счёт которых был полностью покрыт дефицит государственного казначейства. Самым же успешным в тот период был четвёртый заём, начало размещения которого началось также 1 июля, но 1818 г.: он принёс государству 80 535 300 руб. ассигнациями, 19 000 серебром и 3 300 золотом.58 Приведённые цифры говорят о том, что население неохотно расставалось со звонкой монетой, ссужая государству в основном ассигнации, а также билеты Заёмного и Коммерческого банков. Последний был открыт в 1818 г. для кредитования купечества, но, несмотря на название, находился под патронажем государства. Кроме того, правительство разместило в это же время два зарубежных 5-процентных займа.

В итоге в 20-х годах XIX в. в России сложились институты контроля государственного долга и система его обслуживания. Тогда же в стране сформировался довольно большой государственный долг, внутренний и внешний.

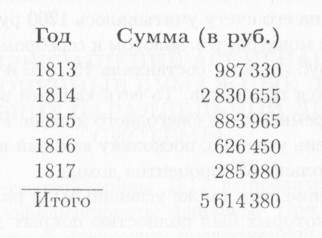

В 1819 г. правительство приняло решение ввести в обращение ассигнации нового образца взамен прежних, морально устаревших. Новые купюры были изготовлены на бумаге лучшего качества и с более высокой степенью защиты от подделок. Эти ассигнации имели достоинство в 200, 100, 50, 25, 10 и 5 руб. Обмен новых денежных единиц на старые начался 1 июля 1819 г. и продолжался в течение двух лет. Настоятельность этой меры стала ещё более ощутимой в связи с наплывом большого количества фальшивок во время войны России с Наполеоном. В Варшаве работала целая типография, наводнявшая фальшивыми деньгами Россию и Австрию. Целью фальшивомонетчиков был подрыв денежной системы Российской империи и её экономики в целом. Ниже приводятся данные Ассигнационного банка об изъятии фальшивых ассигнаций в 1813—1817 гг.59:

Как свидетельствуют приведенные данные, больше всего фальшивых ассигнаций изымалось в послевоенный период, затем число изъятых фальшивых денег постепенно уменьшается. Французские подделки русских денег превосходили их по качеству изготовления. Они были изготовлены на лучшей бумаге, сама печать была качественней. Именно поэтому их можно было достаточно легко выявить. Кстати, благодаря высокому качеству печати фальшивые ассигнации лучше сохранились до наших дней по сравнению с настоящими, и сейчас в качестве коллекционных они представлены в большем количестве. Кроме того, на поддельных купюрах имелись опечатки, так, вместо слов «государственная ассигнация» на некоторых из них стояло «госуларственная ассигнация». Ещё одним признаком фальшивых ассигнаций были подписи чиновников: на подлинных купюрах эти подписи делались тушью и со временем выцветали, приобретая коричневый оттенок, на французских же ассигнациях они печатались с клише типографской краской, что позволяло им сохранять свой вид неизменным на протяжении многих лет.60

Во время обмена ассигнаций старого образца на новые было выявлено очень мало фальшивых денег. «В течение этого времени представлено поддельных ассигнаций на 6 794 520 рублей (0,86%), которые все без исключения были уплачены. С другой стороны, не предъявлено ассигнаций прежнего образца на 10 940 510 рублей, то есть 1,3% всей их массы».61 Существуют и другие мнения по поводу количества фальшивых ассигнаций. Например, Г. Н. Польской в своей книге «Тайны монетного двора», посвящённой истории фальшивомонетчества в различных странах, утверждает, что после войны 1812 г. было выявлено фальшивых денег на 70 млн руб.62 Правда, автор книги не приводит ссылок на источники, из которых взяты эти цифры. На наш взгляд, приводимая им сумма явно завышена. Более реальны всё-таки цифры из официальных данных, позволяющие определить объём фальшивых денег в размере 12 408 900 руб. Так что мифы об огромном количестве фальшивых денег, якобы наводнивших страну после нашествия Наполеона, не производят впечатления состоятельных.

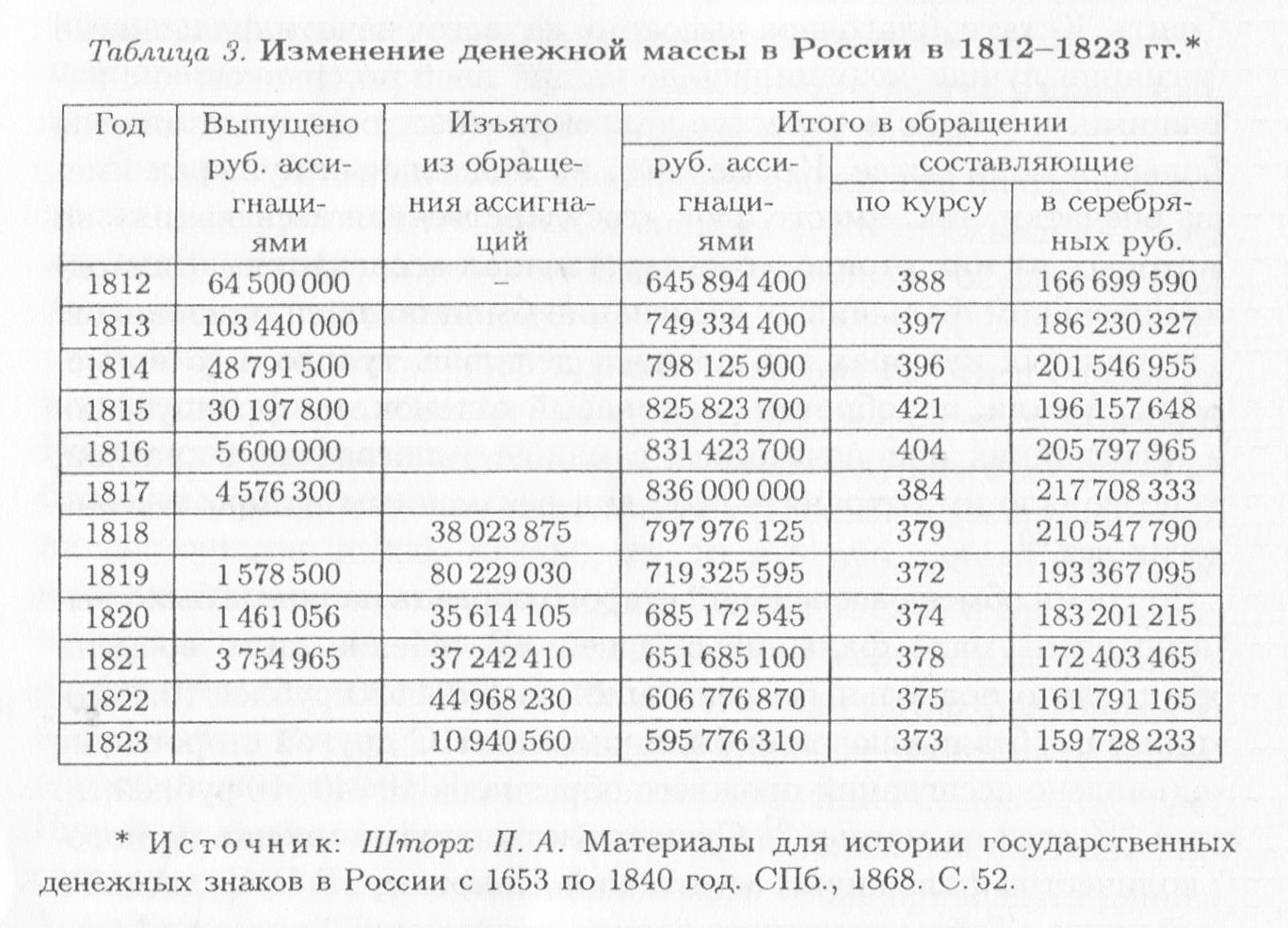

Как отмечалось в начале параграфа, после окончания войны с Наполеоном были возобновлены попытки сократить денежную массу. Обратимся к анализу данных, приведенных в табл. 3, которые характеризуют динамику изменения количества ассигнаций в обращении, в частности, рассмотрим более подробно, как изменялось количество ассигнаций начиная с 1818 г.

В 1818 г. было изъято из обращения и сожжено 38 023 875 бумажных рублей. Эта операция привела к повышению их курса с 384 до 379 ассигнациями за серебряный рубль, или на 5 коп., что в процентном отношении составило 1,3%. На следующий год было уничтожено самое большое число ассигнаций за всю компанию борьбы с излишней денежной массой — 80 229 030 руб. В свою очередь, курс ассигнаций отреагировал тем, что вырос на 7 коп. В процентном выражении это составило 1,8%. В 1820 г. было изъято 35 614 105 руб. ассигнациями, но при этом их курс не поднялся, как можно было предположить, а упал на 2 коп. В следующем 1821 г. после уничтожения 37 242 410 руб. курс снова понизился, но уже на 4 коп. В 1822 г. бумажно-денежная масса вновь была сокращена на 44 968 230 руб., что на сей раз привело к восстановлению утраченной было тенденции повышения курса ассигнаций. Последним годом, в котором проводилась политика сокращения количества ассигнаций, был 1823 год. В течение этого года было уничтожено 10 940 560 руб., а курс соответственно поднялся за два года на

5 коп.

В итоге в ходе рассмотренных правительственных мероприятий объём бумажной денежной массы был сокращён с 836 млн руб. в 1817 г. до 595,8 млн руб. в 1823 г. Правда, эти меры мало способствовали повышению курса ассигнационного рубля по отношению к серебряному. Так в 1817 г. за 1 руб. серебром давали 3,84 руб. ассигнациями, а в 1823 г. курс составлял 3,73.63 Некоторые экономисты, например, П. А. Шторх, сомневались в действенности политики выкупа ассигнаций, проводившейся в указанные годы, и считали, что это мероприятие никак не повлияло на курс русских бумажных денег: «Притом это возвышение едва ли зависело от убавления массы ассигнаций; иначе как объяснить то обстоятельство, что во время самого убавления, именно на третий и четвёртый годы, ценность ассигнаций понизилась».64 Данный факт, на наш взгляд, ещё раз подтверждает несостоятельность количественной теории денег, по крайней мере в российской практике.

А. Антонович обращал внимание на ещё один аспект борьбы с излишней денежной массой — с помощью изъятий денежных знаков. Он отмечал, что в первое время действие этих мер в экономике будет почти незаметно: «Произведения и услуги будут продаваться по прежним ценам, установившимся под влиянием значительных выпусков бумажных денег».65 Однако экономика представляет собой целостный организм, в котором всё взаимосвязано и взаимоопределено. «В таком органическом целом установившееся цены получают способность сопротивления попыткам нарушить равновесие. Явление это проистекает как бы из особой наклонности установившихся цен к самосохранению, наклонности не менее живучей и сильной, чем животный инстинкт самосохранения... ».66 В результате в экономике можно наблюдать такое невероятное и неприятное явление, как «безденежье при обилии денежных знаков», по определению Антоновича. Именно оно и стало в России результатом действий правительства по борьбе с излишней денежной массой.

Антонович считал, что подобной ситуации можно избежать, если в экономике происходит параллельное увеличение количества товаров. Как видно из приведенной цитаты, русский учёный значительно раньше Дж. М. Кейнса описал «эффект храповика», иллюстрирующий неэластичность цен в сторону понижения. Монетаристкие методы борьбы с инфляцией, как видим, также не оправдывали себя и приводили к значительным издержкам для экономики.

Причины неудач правительства останутся непонятными, если мыслить только в рамках количественной теории денег. Согласно данной теории, существует прямая зависимость между ценами товаров и общим количеством денег в экономике. Родоначальником количественной теории денег считается Д. Юм, известный английский философ, историк, психолог и экономист XVIII в., хотя справедливости ради надо отметить, что предположение о взаимосвязи между количеством денег и ценами высказывалось и раньше. Активной стороной в этом тандеме выступает денежная масса. Условием же поддержания и сохранения стоимости денег является ограничение их количества. Министр финансов Д. А. Гурьев, как и вся российская бюрократическая элита в целом, находился в плену этой теории,67 полагая, что при уничтожении ассигнаций, можно не только укрепить их курс, но и вернуть его в паритетное положение с серебряным рублем. Однако экономическая практика, как мы убедились, опровергла эти теоретические установки. Кроме того, подобная политика проводилась ещё и потому, что правительство считало выпущенные бумажные деньги внутренним беспроцентным долгом. Впервые государство признало ассигнации своим долгом во времена царствования Павла I.

Путём выкупа ассигнаций правительство пыталось как бы «возвратить свой долг» обществу. Но в связи с этим возникала и ещё одна проблема. Долг из внутреннего и беспроцентного превращался во внешний, к тому же процентный. П. А. Шторх подчёркивал всю бесперспективность правительственных мероприятий по выкупу ассигнаций: «Вот весь успех меры, стоившей огромных расходов и обременившей государственное казначейство долгом более чем в 252 000 000 рублей серебром с ежегодными по нему процентами до 15 млн рублей, — бремя, которое будет переходить с одного поколения на другое».68 Канкрин, которому принадлежит неоднозначная роль в реформировании денежной системы России, придерживался мнения, согласно которому нельзя относить бумажноденежную наличность на государственный долг, потому что этот долг может парализовать государственные финансы, так как основной целью государственных финансов станет его обслуживание. Он высказал также верную мысль о том, что «бумажные деньги всякого рода в существе своём вовсе не то что какой-либо государственный долг, и вовсе не логично величают их так. Бумажные деньги скорее имеют сходство в сущности своей с ухудшенными металлическими монетами, — это род затаённого налога без названия»69.

Нельзя не согласиться с Е. Ф. Канкрином в таком понимании сущности бумажных денег. Действительно, что представляют собой долговые отношения? Это отношения, возникающие тогда, когда одна из сторон, которая вступает в эти отношения, передаёт другой стороне некое благо и не получает взамен эквивалента. В таких сделках платёж производится спустя какое-то время по взаимной договоренности. Естественно, если возникает временной лаг, то сумма платежа будет превышать ту сумму денег, которая была бы уплачена сразу при получении блага. Кредитор должен быть вознагражден, по крайней мере в пределах величины альтернативных издержек не полученной сразу суммы денег. Чем более растянут во времени срок платежа, тем выше должно быть вознаграждение при прочих равных условиях.

У долговых отношений должна быть ещё одна обязательная черта — добровольность, и на эту их особенность обращал внимание несколько позже русский экономист М. Гавриленко: «Обязательный приём по всем продажам и расчётам есть нечто совершенно противоположное родовой особенности долговых документов, которая, как известно, состоит в "добровольном соглашении" между двумя сторонами об условном пользовании известным имуществом».70 Бумажные деньги навязываются обществу государством, соответственно ни о какой добровольности и речи не идёт.

«Где не существует «добровольного соглашения», там не может быть, — отмечал Гавриленко, — ни акта долга, ни "условного пользования" имуществом, не кредитора, не дебитора».71 Мы согласны с М. Гавриленко в том, что нельзя признать существование «кредитных денег», что бумажные деньги — это особого рода беспроцентный долг.

Очевидно — если признавать наличие полезности у бумажных денег — когда «правительство передаёт в уплату за товар или услуги бумажные деньги, то мы не можем говорить, что правительство не передало со своей стороны равноценности, ибо мы согласились, что бумажные деньги есть ценность, а не только свидетельство на получение ценности».72 Полезность бумажных денег не может быть односторонней, т. е. только для частных лиц. Справедливо и утверждение о том, что государство также извлекает определённую полезность из существования этих денег. Аналогичной позиции придерживался П. А. Никольский, заметивший, что «если бумажные деньги есть настоящие деньги в обороте между частными лицами, то было бы странным утверждать, что они теряют свой денежный характер, когда идут из рук правительства в руки частных лиц».73

Как это ни удивительно, но спустя 70 лет, уже в XX в., проблема долговых отношений в связи с бумажными деньгами вновь приобрела актуальность. В 1960-е гг. появилась концепция внутренних и внешних денег, выдвинутая Дж. Герли и Э. Шоу. Деление денег на внешние и внутренние должно было подчеркнуть, какая часть денежной массы увеличивает совокупное богатство, а какая не участвует в этом процессе. «Внешние деньги, — писал известный экономист Л. Харрис, — это актив, которому не противостоят обязательства (прямые или косвенные) частного сектора».74 Следовательно, их прирост отражается на величине совокупного богатства. Внутренние деньги представляют собой такие активы, которым противостоят обязательства, и, значит, они не могут увеличивать совокупное богатство.

Упомянутые экономисты считали, что у государства выпускаемые им деньги находятся в пассиве баланса, т.е. для него являются обязательством перед обществом. Напротив, для всех остальных секторов экономики, кроме государственного, деньги служат частью их богатства, так как обязательства по деньгам лежат не на них, а на государстве. Критики этой концепции в лице Б. Пешека и Т. Сэйвинга утверждали, что неверно относить деньги к обязательствам государства, так как и оно, подобно другим субъектам рынка, получает от них полезность. В качестве примера Пешек и Сэйвинг приводили гипотетический пример того, как государство может расплачиваться за товары и услуги деньгами, которые оно само выпустило, не вступая при этом в долговые отношения. В общем их суждения напоминают суждения русских экономистов XIX в., мнения которых приводились выше.

Итак, подведём некоторые итоги анализа обращения русских ассигнаций, хотя рассмотрение русских ассигнаций на этом не заканчивается и в следующей главе мы остановимся на последних годах их существования. В чём же убеждает исследование основных этапов развития русских ассигнаций и как можно оценить в целом их историю?

Выпуск в России ассигнаций и бумажно-денежные проекты, появлявшиеся в других странах, имели много схожего. Русские бумажные деньги почти ничем отличались, например, от австрийских банкоцетелей. Вместе с тем у них были свои особенности. Первая особенность заключалась в том, что в России бумажные деньги появились для облегчения денежного обращения, а не в сугубо фискальных целях. Ассигнации вводились как дополнительное средство обращения в «помощь» к уже обращавшимся медным и серебряным деньгам. Данный тезис подтверждает тот факт, что предварительно был осуществлен вексельный проект, направленный на облегчение денежного обращения в стране. Ассигнации появились и как его логическое продолжение, и как более совершенная и удобная форма векселей.

Другой особенностью бумажных денег в России (и безусловно их позитивной чертой) можно считать то, что они служили практически единственным источником денежных средств для российского правительства. Известный русский экономист XIX в. Н. С. Мордвинов, как и ряд других учёных, отмечал это обстоятельство: «Но какими сокровищами Екатерина Великая столь много соделала в России, благоустроила всё и повсюду, присоединила к древнему достоянию новые и великие земли и вела войны многие и долголетние, если б не обрела способов от введения в оную бумажной монеты».75 Далее Н. С. Мордвинов делает вывод о значении ассигнаций в экономической истории России: «Ассигнации учинились орудием великих её дел. Без оных многое во благо империи не могло бы совершиться, и мы к благотворениям её должны с благоговением быть признательны».76

Подобная точка зрения была характерна для многих учёных. «Россия пользовалась бумажными деньгами для ведения почти всех больших войн со времени введения бумажных ассигнаций», — писал, например, А. Гурьев.77 По мнению П. А. Шторха, «ассигнации принесли также много пользы и мирным занятиям: торговле, промышленности, земледелию и благотворительности».78 Этот ресурс бумажной валюты использовался, кроме того, для создания общероссийского рынка. Именно бумажные ассигнации положили начало устанавлению в стране цивилизованных торговых связей. «Эти хорошие стороны наших прежних ассигнаций заставляют забыть о бедствиях их падения и о трудных испытаниях, которым от того подвергалось население России», — писал Шторх.79 Таким образом, можно заключить, что русские ассигнации, несмотря на свои недостатки, на протяжении своей «славной истории» сослужили неплохую службу российскому государству.

56 ПСЗРИ. Собр. 1-е. Т. 34. № 26.834. С..

57 Шторх П. А. Материалы для истории государственных денежных знаков в России... С. 41.

58 Там же. С. 41.

59 См: Печерин Я. И. Исторический обзор росписей государственных доходов и расходов... С. 263.

60 Подробнее об этом см: Польской Г. Н. Тайны «монетного двора». М., 1996.

61 Шторх П. А. Материалы для истории государственных денежных знаков в России... С. 44-45.

62 Польской Г. Н. Тайны «монетного двора». С. 53.

63 Бржеский Н. Государственные долги России. СПб., 1884. С. 5.

64 Шторх П. А. Материалы для истории государственных денежных знаков в России... С. 44-45.

65 Антонович А. Теория бумажно-денежного обращения и государственные кредитные билеты. С. 60.

66 Там же.

67 Об этом периоде подробнее см: Марней Л. П. Финансовая политика России в первой четверти XIX века // Экономическая история: Ежегодник. 2001. М., 2002.

68 Шторх П. А. Материалы для истории государственных денежных знаков в России... С. 46.

69 Канкрин Е. Ф. Граф Канкрин и его очерки политической экономии и финансии. СПб., 1894. С. 101.

70 Гавриленко М. Материальное расстройство России и меры к его устранению. СПб., 1886. С. 50.

71 Там же. С. 50.

72 Никольский П. А. Бумажные деньги в России. С. 134-135.

73 Там же. С. 135.

74 Харрис Л. Денежная теория. М., 1990. С. 119.

75 Мордвинов Н. С. Рассуждения о могущих последовать пользах от учреждения частных по губерниям банков. С. 147.

76 Там же.

77 Гурьев А. Реформа денежного обращения. Вып. 1. Ч. 2. СПб., 1896. С. 225.

78 Шторх П. А. Материалы для истории государственных денежных знаков в России. .. С. 32.

79 Там же.

<< Назад Вперёд>>