Кредитные учреждения Петрограда—Ленинграда в 1920-е гг.

После Октября 1917 г. кредитное дело в России претерпело радикальные перемены. 14 декабря 1917 г. был издан декрет ВЦИК о национализации всех частных банков. Постепенно они стали вливаться в Государственный банк, который, в свою очередь, был превращен в Народный банк РСФСР.

Однако на первых порах еще продолжалась деятельность некоторых дореволюционных кредитных учреждений. Так, в Инструкции управляющего бывшими частными акционерными банками Г.Я.Сокольникова от 28 января 1918 г. отмечалось: «Городской, общественный, кооперативный банки, общества взаимного кредита национализации не подлежат, по контролю могут назначаться комиссары. Местные отделения частных банков преобразуются в отделения местного Государственного банка, сливаются вместе в случае излишнего числа отделений. Необходимо в торговых селах открывать отделения, используя освободившийся персонал. Выдачи на личные расходы ограничить 150 р. в неделю; выдавать производственным, продовольственным и общественным нуждам по удостоверении рабочих, крестьянских организаций и советов земельных комитетов, остановить полностью сделки с процентными бумагами, не выдавать таковых из банков; прекратить операции по онкольным счетам; не выплачивать дивидендов, ревизовать задержанные в банках грузы; составить баланс ко дню занятий банков. Немедленно приступить к составлению единого списка текущих счетов переносом в открытую новую книгу отделения...»1.

Новая власть придавала большое значение развитию безналичных расчетов: к концу 1918 г. в стране насчитывалось более 200 контор и отделений Народного банка, которые пытались привлечь деньги ненационализированной промышленности путем заключения соглашений с фабрично-заводскими комитетами о хранении наличности не в кассах предприятий, а в банке.

После национализации земли и предприятий прекратили свое существование все поземельные банки и другие кредитные учреждения. К концу 1919 г. единственным банком на всей территории РСФСР оставался Народный банк. Он состоял из 15 отделов: 1) общих вопросов государственного кредита и банковой политики, 2) активных операций, 3) пассивных операций, 4) международных расчетов, 5) по финансированию национализированной промышленности и народно-хозяйственных операций госучреждений, 6) железнодорожного, 7) кооперативного, 8) отдела кредитных билетов, 9) центральной канцелярии, 10) центральной бухгалтерии, 11) судебного, 12) хозяйственно-технического, 13) по национализации и ликвидации банков коммерческого кредита, 14) по ликвидации учреждений ипотечного кредита, 15) по изготовлению денежных знаков. Специальным циркуляром от 28 января 1919 г. была установлена функция каждого из отделов. Очевидно, что, с одной стороны, Народный банк был оперативным, а с другой — регулирующим органом, осуществляющим реорганизацию всей системы кредита. Между тем функции этого единственного банка скоро стали изменяться. Частнохозяйственная жизнь в стране замирала, а государство перешло на бюджетно-сметный порядок финансирования национализированных предприятий. Денежное обращение сокращалось, а страна переходила к натуральному хозяйству. Все финансирование, получаемое промышленностью, производилось в порядке исполнения ее сметы по государственному бюджету. Естественно, что в таких условиях кредитные учреждения не были нужны стране. Некоторое время на старых основах сохранялись операции банка с предприятиями, не попавшими под действие закона о национализации.

Народный банк фактически превратился в сметно-плановый орган. Он производил наличные выдачи лишь по сметам и делал «оборотные» перечисления из сметы одного предприятия или учреждения в сметы другого за материальные ценности или за работу, полученные вторым от первого. Так, декретом Совета народных комиссаров (СНК) РСФСР от 23 января 1919 г. «О расчетных операциях» было четко предписано вести все расчеты в государственном секторе без участия денежных знаков, так называемым «бухгалтерским способом».

Постановлением Народного комиссариата финансов от 4 мая 1919 г. Государственное казначейство слилось с Народным банком, а его бухгалтерская часть образовала бюджетный отдел банка. Народному банку было поручено составление государственной росписи доходов и расходов, разработка общих и специальных вопросов по бюджету. Фактически банк стал центральной сметной бухгалтерией казны и обобществленного хозяйства. Кредитная функция банка была утрачена, а за ним осталась лишь казначейская эмиссия.

В октябре 1919 г. было издано постановление о губернских и уездных финансовых отделах, по которому отделения Народного банка прекратили самостоятельное существование и превратились в подотделы местных финансовых органов; а затем было утверждено положение о Центральном бюджетно-расчетном управлении Народного комиссариата финансов РСФСР. Народный банк дефакто утратил свое значение кредитного учреждения страны, а Декретом СНК от 19 января 1920 г. он и вовсе был упразднен. Часть отделов банка была закрыта, а другая — перешла в соответствующие отделы Бюджетно-расчетного управления. Фактически два последующих года страна существовала без Государственного банка. Нарком финансов Г.Я. Сокольников в декабре 1921 г. так характеризовал ситуацию: «Для этого детища Октябрьской революции (т. е. Народного банка. — Авт.) обстановка 1918—1921 гг. отнюдь не была теплицей, в которой он мог бы безмятежно созревать и развиваться. Осуществлять функции капиталистических кредитных учреждений по отношению к частным капиталистам и мелкой собственности, экономически поддерживая и укрепляя их, он не мог, так как это означало бы, что пролетарская диктатура стала бы через банк проводить задачу диаметрально противоположную той, которую она ставила себе всей остальной своей деятельностью, — задаче полного экономического раздробления частного капитала (и всего, что к нему тянется) как естественного союзника белых армий...»2 И далее Сокольников замечал, что «крах денежных оценок» ставил вопрос о выработке новых форм учетных единиц: «"Натуральная" бухгалтерия при хозяйственных центрах записывала, сколько и кому назначено и роздано, она кое-как учитывала распределение тканей, сапог, калош (воровство "натурально" процветало, несмотря на эту натуральную запись!). Но она совершенно не могла бухгалтерски проследить за превращением, даже в весьма скромных размерах, сырья в полупродукт и последнего — в продукт. ...Финансирование промышленности через банк стало бессмыслицей, ибо оно свелось к выдаче денежных знаков из казначейства по сметам. Банк умирал. Его похоронили, и — сознание определяется бытием — соответствующая теория вбила в крышку его гроба потребный идеологический гвоздь. Теперь, в новых условиях, и этот Лазарь воскресает из мертвых»3.

Это «воскресение» состоялось после введения новой экономической политики.

* * *

После Гражданской войны стал четко обрисовываться перелом в экономической политике советской власти. Новая экономическая политика состояла в том числе и в восстановлении товарно-денежных отношений, но не в стихийных формах, а на базе регулирования государством — «государственного капитализма». Нэп требовал перевода государственных предприятий на коммерческий расчет. Как отмечал один из творцов нэпа Л.Н. Юровский, «признание рынка изменило всю структуру государственного хозяйства. Продукты стали вновь товарами, независимо от того, кто их производил. Производство и распределение товаров стало вновь подчиняться законам обмена»4. Нэп не только создавал базу для восстановления денежной системы и кредитного аппарата, но и предопределял кредитную политику.

Летом 1921 г. Финансовый комитет при СНК пришел к заключению о необходимости отмены ограничений в праве накопления и хранения денежных средств и возобновления операции текущих счетов. Специальным постановлением СНК был разрешен прием денег на текущий счет во всех финансовых органах. Возник вопрос о выдаче ссуд государственным учреждениям, а также об организации особого банковского управления в составе Наркомфина.

Задачи, связанные с восстановлением банковско-кредитной системы, состояли в организации хозяйственного оборота и создании условий, которые были необходимы для его правильного течения. Сюда следует отнести воссоздание денежной системы и денежного обращения, перераспределение ресурсов для лучшего финансового обеспечения государственных хозяйственных органов, производство расчетов по взаимоотношениям отдельных частей государственного и хозяйственного аппарата, освобождение бюджета от большого бремени хозяйственных расходов.

Новая кредитно-банковская система рождалась в спорах о том, какой она должна стать. Основным вопросом был следующий: должен ли существовать один банк или несколько банков? По мнению одних, необходимо было ориентироваться на единый Государственный банк и не воспроизводить частнокапиталистической системы множественности банков. По мнению других, новому экономическому строю нужны были не столько банки, сколько «комитеты финансирования». Исходя из этого, считалось целесообразным наряду с центральным банком создать и другие кредитные учреждения, тесно связанные с органами управления основными отраслями народного хозяйства. Эта точка зрения позже взяла верх, что привело к возникновению в 20-х гг. сети специальных банков. Но в момент подготовки к восстановлению банковских учреждений (декабрь 1921 г.) было принято решение об учреждении единого Государственного банка и его монопольном положении в системе кредита5.

Организация специальных банков

Одна из точек зрения в советском правительстве сводилась к тому, как уже отмечалось, что целесообразно учредить банки для отдельных отраслей народного хозяйства с тем, чтобы они, находясь под непосредственным влиянием соответствующих наркоматов, служили бы своеобразным «орудием» проведения финансовой политики в данных отраслях. Еще в докладе народного комиссара финансов IX съезду Советов указывалось на необходимость создания системы кредитных учреждений. Идея множественности кредитных учреждений стала быстро воплощаться в создании спецбанков. Отмечалось, что специальный банк той или иной отрасли, находясь с ней в тесной близости, сумеет лучше, нежели универсальный Государственный банк, подойти к обслуживанию кредитом предприятий отрасли и успешнее произвести аккумуляцию средств. При этом каждая отрасль будет иметь свой финансовый центр, регулирующий ее финансовое хозяйство.

Идея создания специальных банков вызвала большие споры. Оппоненты ее сторонников указывали, что спецбанки будут сильно ограничены в своих ресурсах, так как внутренних средств отраслей недостаточно для восстановления их хозяйства и сфера перераспределения средств в системе спецбанков окажется меньшей, нежели при едином банке универсального типа. Приводился и еще один аргумент: ведомственный банк отойдет от нормальной кредитной деятельности и подчинит ее ведомственным интересам.

Тем не менее в стране создается целая сеть спецбанков. В конце 1922 г. открылся Торгово-промышленный банк СССР (Промбанк), ставший вторым по величине кредитным учреждениям после Государственного банка. Его первоначальный основной капитал был определен в 5 млн руб. (50000 акций по 100 руб. каждая).

К 1924 г. в СССР действовали четыре банка: Промбанк; Всероссийский кооперативный банк (Всекобанк), преобразованный из Банка потребительской кооперации (Покобанк), который открылся в феврале 1922 г.; Российский коммерческий банк (Росскомбанк), на базе которого в 1924 г. был организован Банк для внешней торговли (Внешторгбанк), и Московский городской банк (Мосгорбанк). Позже были открыты действия еще трех банков: Центрального сельскохозяйственного, Центрального коммунального хозяйства и жилищного строительства (Цекомбанк) и Электробанка6. Следует отметить, что никакой системы в организации спецбанков не было. Только некоторым из них — Промбанк, Электробанк и Центральный сельскохозяйственный банк — составляли банковский аппарат хозяйственных органов.

Сфера деятельности спецбанков определялась разными факторами — иногда по субъекту кредита, т. е. по хозяйственному процессу, иногда — по строению клиентуры. Мосгорбанк состоял при Моссовете и задачей его являлось обслуживание местного хозяйства — коммунального и жилищного. Позже он перешел в группу коммерческих банков. Цекомбанк не состоял ни при каком хозяйственном органе. Всекобанк был отчасти при Центросоюзе, который, как торговый аппарат, находился в управлении Наркомата торговли. Банк опирался на всю кооперацию в целом — и в промышленности, и в торговле, и в сельском хозяйстве. Росскомбанк был частным банком, основанным на иностранном капитале, и тяготел к Госбанку. В компетенцию Промбанка входило кредитование промышленного процесса в обобществленном секторе экономики.

Между тем все спецбанки финансировали и чуждые им области. Так, в частности, Промбанк обслуживал торговлю, кооперацию, частную клиентуру. По существу, сфера деятельности банков была одинаковой лишь с преобладающим финансированием той или иной соответствующей отрасли. Промышленность кредитовалась и Госбанком, и Промбанком; кооперация — Госбанком, Всекобанком, Промбанком, Мосгорбанком; внешняя торговля — Госбанком и Внешторгбанком, и т. п. Параллельно перекрещивающееся кредитование одной и той же клиентуры являлось неизбежным организационным дефектом системы, и поэтому было необходимо производить изменения. Все спецбанки, за исключением Всекобанка, по существу, были государственными или правительственными банками, так как их основной капитал был дан государственными предприятиями и учреждениями: участники отвечали за банк лишь своими акциями. Всекобанк и аналогичный ему Украинбанк могут быть отнесены к типу паевых банков, на пайщиках которых лежала дополнительная ответственность в кратном отношении к их взносу. От обычного коммерческого банка советские акционерные банки отличались тем, что акции не могли быть объектом купли и продажи и были закреплены за определенными акционерами. То есть капитал был иммобилизован и оторван от денежного рынка. Акционерная форма банков давала многое. Во-первых, Государственное казначейство было освобождено от значительных затрат на основные капиталы спецбанков; во-вторых, капиталы в акционерной форме могли увеличиваться постепенно, притягивая часть накоплений из обслуживаемой сферы хозяйства. Наконец, в-третьих, создавалась связь банковской клиентуры, бывшей одновременно акционерами, с банковским аппаратом. Некоторые из спецбанков представляли собой общества взаимного кредита в специальной форме. Эта черта отразилась на структуре спецбанков и явилась одной из причин того, что позже развитие некоторых спецбанков приостановилось. В целом же можно отметить, что уставы спецбанков воспроизводили постановления советского акционерного законодательства, а их структура — структуру обыкновенных коммерческих банков.

В 1925 г. развернулась острая дискуссия об организации еще одного спецбанка — Транспортного банка. Один из ее активных участников — известный экономист В.М.Штейн — так характеризовал ситуацию: «...Государственному банку было никак не справиться с ролью универсального кредитора, одновременно снабжающего все отрасли народного хозяйства и долгосрочным, и краткосрочным кредитом. Начинают создаваться новые банки, но их учреждение не является результатом осуществления единого, заранее выработанного, продуманного плана, а подчиняется влиянию назревшей в тот или иной момент времени потребности»7. В.М.Штейн особо подчеркивал, что часто это было не стремление к стройности и равновесию банковской системы, а желание отрасли народного хозяйства, состоящей под особым покровительством (Электробанк, Цекомбанк). Однако по ряду причин Транспортный банк так и не был организован.

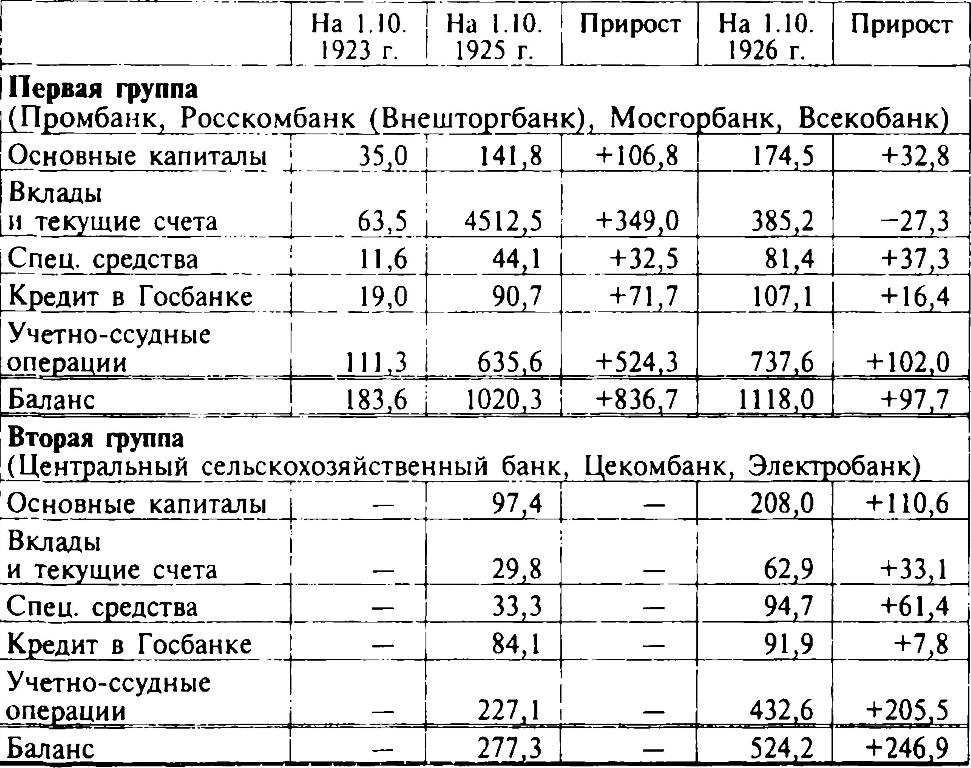

Для характеристики развития операций спецбанков в период с 1923 по 1926 г. рассмотрим следующие данные (Таблица 1).

Таблица 1

Развитие операций спецбанков (млн руб.)

Источник: Блюм А.А. История кредитных учреждений и современное состояние кредитной системы в СССР. М., 1929. С. 158.

Очевидно, что до 1925 г. наблюдалось стремительное развитие специальных банков, а затем, в 1925—1926 гг., произошло резкое сокращение темпа роста. По первой группе банков прирост учетно-ссудных операций в 1925—1926 гг. составил 102 млн руб., но он лишь на 59,1 млн руб. покрывался приростом нормальных видимых источников средств, а в остальной части (43 млн руб.) происходил за счет увеличения второстепенных пассивов. Это означало, что развитие активных операций происходило форсированно, отрываясь от развития основных ресурсов. В результате возникала напряженность и необходимость поддержки Госбанка, на кредиты которого падало 15% активных операций.

К концу 1926 г. в системе спецбанков наблюдался регресс. Особенно он проявился в деятельности Промбанка. Этот регресс был связан с двумя основными причинами. Первая заключалась в том, что все свободные средства и накопления, особенно в промышленности, стали поступать на расширение и обновление технического оборудования в промышленности, т. е. на увеличение основного капитала, которое вначале имело стихийный характер. Однако, после того как была провозглашена политика индустриализации, положение изменилось. Затраты на переоборудование, не имея определенного источника, производились из общих оборотных средств промышленности. В результате не только отсрочивалось откладывание средств на текущих счетах, но наблюдался их отлив. Вторая причина лежала в структуре спецбанков. Поскольку спецбанки занимались распределением внутриотраслевых средств, каждый банк был тесно связан с состоянием обслуживаемой им отрасли и, естественно, зависел от ее финансового положения, он не являлся представителем общего денежного рынка и не имел посторонних для данной отрасли ссудных капиталов, с помощью которых можно было бы разрядить финансовую напряженность в отрасли.

Особенности финансовой природы спецбанков сказались в период 1924—1926 гг.: обнаружилась несовместимость множественности банков центрального значения с общими основами советской хозяйственной системы. Дело в том, что каждый банк стремился достигнуть максимума влияния на хозяйственный оборот в своей сфере. Таким образом создавалась основа для конкуренции между банками, и прежде всего между теми, которые одновременно и параллельно вели операции в той или иной отрасли. Эта конкуренция приняла острую форму борьбы за вклады и текущие счета после того, как замедлился рост вкладной операции в общем масштабе. Наблюдалось скрытое повышение пассивного процента, предоставление особых льгот вкладчикам и даже принуждение клиентуры. Кроме того, усиленно открывались филиалы банков в разных регионах страны, и их количество значительно превышало потребность в них. Создавалось подобие конкуренции капиталистических банков, что, разумеется, никак не сочиталось с плановым, социалистическим началом.

В условиях жесткой борьбы за клиентов спецбанки требовали четкого распределения первых и отведения каждому банку определенного круга организаций в качестве постоянных клиентов. Однако решение этой задачи откладывалось, поскольку возникало сомнение в возможности банков при данном объеме ресурсов обслуживать потребности той или иной отрасли.

Все эти обстоятельства в конечном итоге привели к коренному реформированию системы спецбанков в СССР.

* * *

В связи с переездом в 1918 г. правительства в Москву, Петроград утратил роль кредитного центра страны. Все крупнейшие банки, созданные в первой половине 20-х гг., находились в Москве, а в Петрограде—Ленинграде возникла целая сеть филиалов.

Так, 26 ноября 1922 г. была образована Северо-Западная областная контора (с тремя отделениями) Промышленного банка, который с 1923 г. стал называться Торгово-промышленным. Осенью 1927 г. Северо-Западная контора была реорганизована в Ленинградскую областную, на базе которой в 1929 г. был создан аппарат уполномоченного по Ленинградской области Банка долгосрочного кредитования промышленности и электрохозяйства СССР (Промбанка СССР).

1 июля 1923 г. было образовано Северо-Западное областное общество сельскохозяйственного кредита «Сельхозбанк», имевшее несколько агентств в Северо-Западной области. В феврале 1929 г. на базе этого общества был создан Ленинградский областной сельскохозяйственный банк «Сельхозбанк» Сельскохозяйственного банка РСФСР, который в апреле 1930 г. был реорганизован в областную контору Всесоюзного сельскохозяйственного кооперативного банка (Союзколхозбанка) СССР.

В феврале 1922 г. было создано Петроградское отделение Банка потребительской кооперации (Покобанк), которое с 1924 г. стало называться Северо-Западной конторой Всекобанка, а с 1932 г. — Ленинградской областной конторой Всесоюзного банка финансирования капитального строительства кооперации (Всекобанк) (Невский пр., 22).

В декабре 1922 г. было образовано Петроградское отделение Российского коммерческого банка (Росскомбанка), переименованное в 1924 г. в Ленинградское отделение Банка для внешней торговли СССР и ликвидированное в 1928 г. (Невский пр., 62).

В ноябре 1924 г. было открыто отделение Акционерного банка по электрификации (Электробанк), которое в 1928 г. было слито с Ленинградской областной конторой Промышленного банка (Невский пр., 23).

Отметим, что все эти банки, находясь в городе, распространяли свои действия на всю Северо-Западную область. Отчеты банков составлялись в целом по области, и потому практически невозможно выделить данные о деятельности этих банков на территории города.

Ленинградский коммунальный банк

Как уже отмечалось, начало организации коммунальных банков было положено учреждением Московского городского банка. Его устав был утвержден Советом труда и обороны (СТО) 6 ноября 1922 г., а действия были открыты 2 января 1923 г. 18 января 1923 г. было издано Постановление ВЦИК и СНК РСФСР о коммунальных банках. Этим же постановлением предусматривалось создание Центрального банка коммунального хозяйства и жилищного строительства (Цекомбанка), который открыл свои действия в марте 1925 г. В соответствии с постановлением, губисполкомам было предоставлено право учреждать коммунальные банки в форме смешанных акционерных обществ. Не менее 50% акций банка учредитель должен был оставить за собой. В постановлении отмечалось, что целью коммунальных банков должно являться содействие банковскими операциями восстановлению и развитию местной экономической жизни и, в частности, кредитование местного коммунального хозяйства. Были созданы особые условия по обеспечению выдаваемых коммунальными банками ссуд на коммунальные нужды и строительство. Им было предоставлено право требовать обеспечения ссуды доходами от коммунальных и иных предприятий и строений (причем банки могли назначать своих представителей в управление этими предприятиями), а также местными налогами в порядке, предусмотренном Постановлением СНК о праве исполкомов и горсоветов кредитоваться в банках и иных учреждениях, залогом частновладельческих строений с правом продажи с публичного торга в случае несвоевременного погашения выданных ссуд8. Таким образом, будучи юридически акционерными, коммунальные банки фактически являлись банками местных исполкомов.

Следует отметить, что эти характерные черты коммунальных банков сильно отличали их от других кредитных организаций, и прежде всего от дореволюционных городских общественных банков. Общественные банки не были акционерными обществам, а являлись организациями городских управлений и принадлежали к числу городских общественных учреждений. Их капитал образовывался из городских сумм или составлялся из городских пожертвований; учреждались эти банки по постановлению городских дум, которыми и избирались правления банков. По обязательствам городские банки отвечали всеми капиталами. Кроме того, городские управления участвовали в установлении основных правил деятельности банков, производили ежемесячные проверки кассы, ежегодные ревизии банков.

Ленинградский коммунальный банк был открыт 14 мая 1923 г. (Невский пр., 30). Банк состоял из следующих подразделений: правления, инспекции, секретариата, фондового, комиссионного, товарно-ссудного, учетно-ссудного, страхового отделов, а также отдела текущих счетов, юридического, финансово-экономического бюро, бухгалтерии и кассы. Директором банка стал Ю.С.Гессен, работавший до революции клерком в Русском для внешней торговли банке и в страховом обществе «Россия», а в марте 1917 г. занимавший должность помощника коменданта Таврического дворца. Он возглавлял банк с 1923 г. по 1927 г., а затем был коммерческим директором Текстильно-ватного треста9.

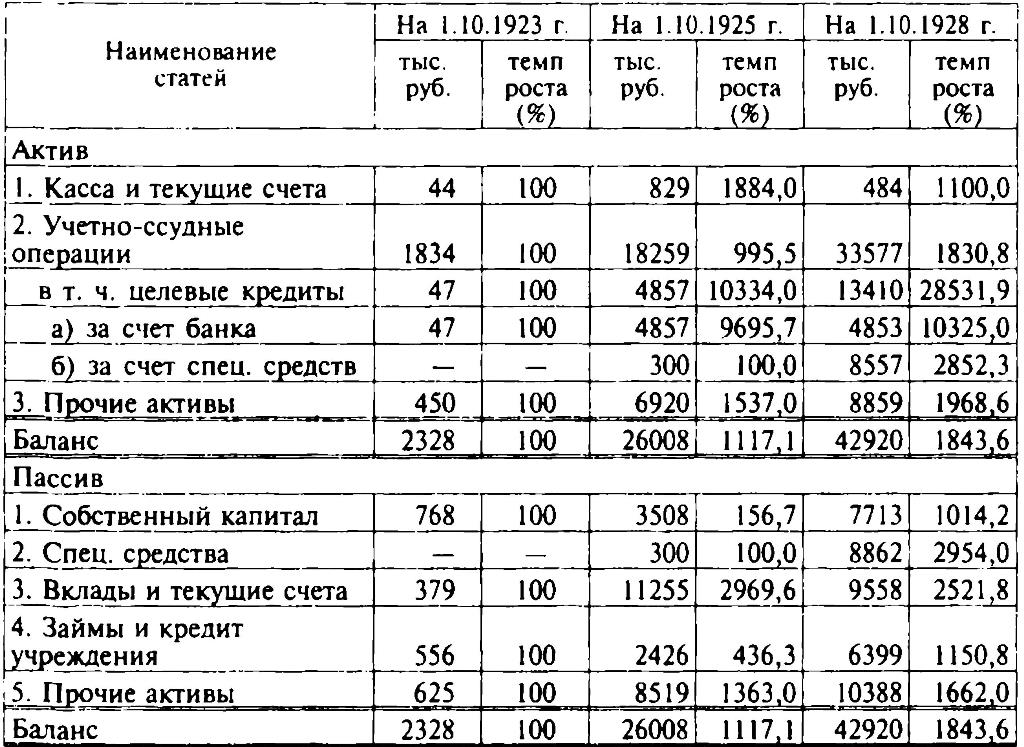

Если принять за единицу баланс банка на 1 октября 1923 г., то к 1 октября 1927 г. баланс увеличился в 18 раз, причем отдельные его статьи дают еще больший темп роста, чем весь баланс в целом: таковы в активе целевые кредиты (рост в 231 раз), в пассиве — вклады и текущие счета (в 38 раз). Рост учетно-ссудных операций банка происходил в целом одинаково с ростом баланса, тогда как рост собственных капиталов значительно отставал от роста всех статей баланса как в активе, так и в пассиве. Учитывая это обстоятельство и недостаточность оборотных средств, в 1927 г. общее собрание банка приняло решение об увеличении акционерного капитала банка с 7 до 10 млн руб., с привлечением в число акционеров банка всех основных отраслей местного хозяйства.

Для наглядности рассмотрим динамику баланса банка с 1923 г. по 1928 г. (Таблица 2). За пять лет работы банка внутреннее строение отдельных статей баланса в активе и пассиве изменялось весьма сильно: целевые кредиты возрастают с 2% до 26,3% баланса; величина собственных капиталов в пассиве банка сокращается (с 23,8 до 18,4%); снизилось и значение займов в кредитных учреждениях (с 23,8 до 13,7%).

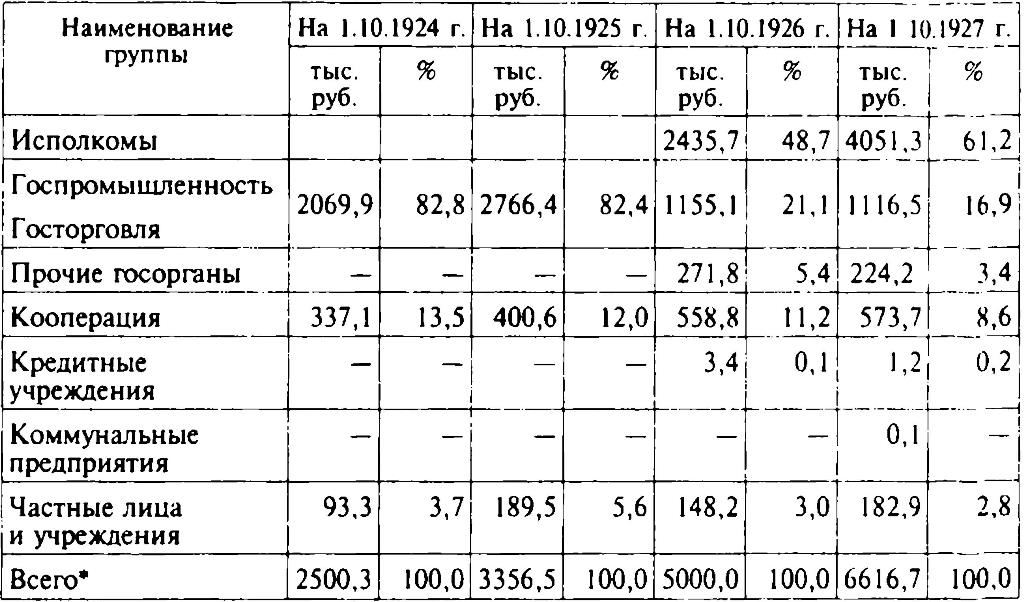

Большую роль Ленинградский коммунальный банк играл в удовлетворении краткосрочных и долгосрочных кредитов жилищно-арендных кооперативных товариществ (жактов) города. Данные о динамике этих кредитов за 1923—1927 гг. сведены в Таблице 3.

Таблица 2

Рост баланса Ленинградского коммунального банка с 1.10.1923 г. по 1.01.1928 г. (тыс. руб.)

Источник: Доклад о деятельности Ленинградского коммунального банка с 1923 по 1927 г. // ЦГА СПб. Ф. 1126. Оп. 8. Д. 3. Л. 3.

Таблица 3

Ссуды, выданные Ленинградским коммунальным банком жактам

Источник: Доклад о деятельности Ленинградского коммунального банка с 1923 по 1927 г. Л. 6.

О составе акционеров коммунального банка дает представление Таблица 4.

Таблица 4

Акционеры Ленинградского коммунального банка

*Сумма по столбцу не дает итоговой цифры. Так в документе.

Источник: Доклад о деятельности Ленинградского коммунального банка с 1923 по 1927 г. Л. 2.

6 февраля 1927 г. Экономическое совещание РСФСР, заслушав доклад о деятельности местных коммунальных банков, вынесло ряд директивных постановлений. В них были определены дальнейшие направления деятельности банков. В частности, совещание постановило: «В целях разграничения сферы деятельности коммунальных банков от других кредитных учреждений, сосредоточить работу коммунальных банков на кредитовании следующих отраслей хозяйства: жилищного строительства, предприятий общественного благоустройства (коммунальных предприятий) и местной государственной промышленности и торговли, за исключением особо крупных объединений»10.

В 1928 г. Ленинградский коммунальный банк был преобразован в Ленинградский областной коммунальный банк, а Постановлением ВЦИК и СНК от 30 ноября 1931 г. реорганизован в государственное учреждение и подчинен Цекомбанку.

Общества взаимного кредита

После введения нэпа и восстановления свободного товарооборота и денежного хозяйства встала задача организация кредитной системы, которая смогла бы охватить различные стороны народного хозяйства. С восстановлением и развитием государственной промышленности и торговли, кооперации сельского хозяйства в условиях свободного товарооборота начали возникать предприятия и организации частного капитала, причем как торговые, так и промышленные. Частный капитал, раздробленный, находящийся в скрытом или полускрытом состоянии, быстро переходивший из одного вида торговой или промышленной деятельности в другой, нуждался в организации, которая позволила бы объединить находящиеся в свободном состоянии средства и дать им целевое употребление. Кроме того, эта организация должна была внести в финансовую деятельность частных предпринимателей большую планомерность. Таким образом, возник вопрос об организации частнокапиталистических кредитных учреждений. Ввиду специфических условий, в которых находился частный капитал в Советской России, при решении вопроса о типе и структуре кредитных организаций, учреждаемых для финансирования частного и торгового оборота, приходилось учитывать ряд факторов. Прежде всего, чтобы иметь шансы на привлечение в обороты большей суммы частных средств, при боязни частных предпринимателей выявить свои капиталы, кредитные организации должны были стать близкими к ним и завоевать их доверие. Это могли бы осуществить учреждения, создаваемые и управляемые частными предпринимателями. Между тем государство должно было следить за тем, чтобы их деятельность находилась под пристальным контролем. Поэтому частные кредитные учреждения должны были стать организациями не крупного капитала, а преимущественно средней и мелкой торговли и промышленности. Отсюда возникала задача — придать структуре этих учреждений такой характер, чтобы они не смогли стать орудием финансового влияния «ограниченного круга частных предпринимателей»11.

Существовало и еще одно соображение, связанное с организацией кредитных учреждений: ожидалось, что своей дисконтной политикой, нормируемой со стороны Наркомата финансов и Госбанка, они окажут воздействие на понижение частного рыночного процента, а это, в свою очередь, было весьма желательным в интересах размещения облигаций государственных займов в частных руках.

Из существовавших в дореволюционное время кредитных учреждений наиболее удовлетворяющими по своей структуре этим требованиям являлись общества взаимного кредита. Общества были местными организациями с узким районом деятельности: обычно действия такого кредитного учреждения распространялись только на территорию города, в котором оно находилось. Это способствовало сплочению вокруг общества его членов, знакомству их между собой и взаимной осведомленности об имущественном положении и коммерческой добросовестности каждого. Предусмотренные уставом пределы размеров кредитования отдельных членов, устанавливаемые властью, препятствовали слишком широкому финансированию частных предпринимателей.

Первые общества стали возникать, когда еще не было специальных законодательных актов, регулирующих порядок организации обществ и их деятельность. Уже после разрешения нескольких обществ по отдельным уставам Советом труда и обороны, 2 сентября 1922 г. был утвержден нормальный устав общества взаимного кредита и одновременно Народному комиссариату финансов было поручено в дальнейшем разрешать общества, если их уставы не будут иметь существенных отступлений от нормального устава. На этот устав были переведены и все ранее возникшие общества. Постановлением СТО от 10 ноября 1922 г. о порядке утверждения уставов и надзоре за деятельностью кредитных учреждений был установлен общий для всех кредитных учреждений порядок возникновения и правительственного надзора за их деятельностью. Целью любого общества по уставу являлось предоставление своим членам необходимых для их оборотов капиталов, но район деятельности общества уставом точно не определялся. В нем указывался лишь населенный пункт, где находилось общество. Фактический район их деятельности был небольшим, так как обществам было запрещено открывать филиалы. Только по специальному разрешению Наркомфина они могли открывать приемно-платежные кассы, которые должны были находиться в пределах того города, где работало общество.

Первое общество взаимного кредита в РСФСР открыло свои действия 1 июня 1922 г. в Петрограде под названием Петроградского общества взаимного кредита (позже переименовано в Первое общество взаимного кредита в г. Ленинграде). 9 августа того же года приступило к работе и Петроградское торгово-промышленное общество, а в Саратове — Саратовское общество взаимного кредита. 25 августа были открыты действия Киевского общества взаимного кредита, а 12 сентября — Московского торгово-промышленного общества. Вслед за этим начался оживленный процесс учредительства новых обществ по всей стране, как в крупных торгово-промышленных городах, так и в городах меньшего масштаба. К 1 октября 1923 г. в СССР действовало уже 50 обществ, к 1 октября 1924 г. — 92 общества, к 1 октября 1925 г. — 182, к 1 октября 1926 г. — 284, а к апрелю 1927 г. их насчитывалось 296. Из этих данных видно, что в первые годы темп прироста количества обществ составлял 100%, в 1925/1926 г. — 50%, а в течение первой половины 1926/1927 г. — 5%. Если же сопоставить численность обществ в 1927 г. с их количеством на территории России к 1 января 1915 г., то первая не достигала и 25% от второго (1177 обществ)12.

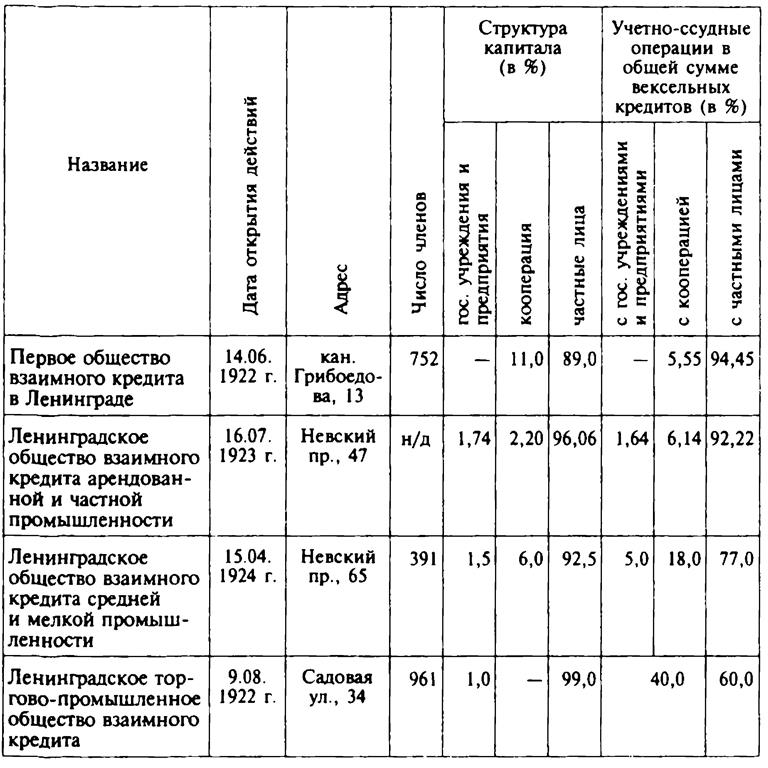

К 1925 г. в Ленинграде действовало четыре общества взаимного кредита. Данные о них сведены в Таблице 5.

Таблица 5

Общества взаимного кредита в Ленинграде

Составлено по: Банковский справочник: Все кредитные учреждения Союза ССР / Под ред. В.В.Варзара. Л., [1925]. С. 315-318, 320-322.

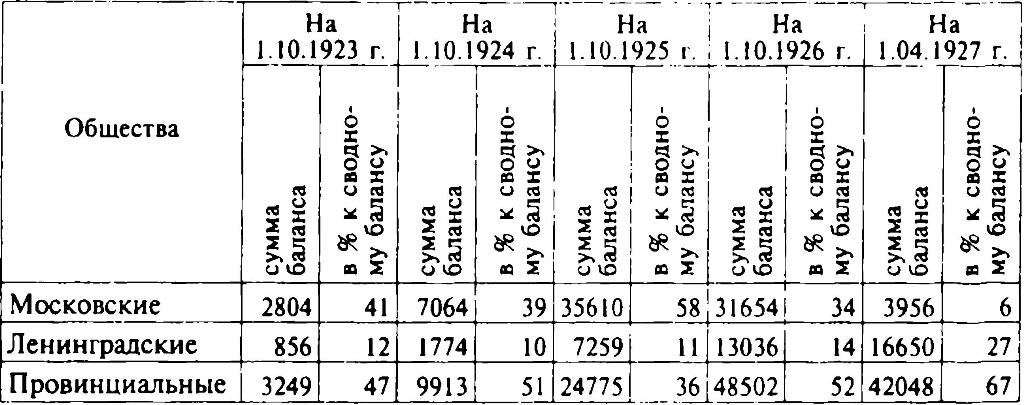

Для того чтобы рассмотреть положение ленинградских обществ взаимного кредита, обратимся к Таблице 6, в которой представлен сравнительный удельный вес московских, ленинградских и провинциальных обществ в сводном балансе в динамике с 1923 г. по 1927 г.

Таблица 6

Соотношение сводных балансов московских, ленинградских и провинциальных обществ взаимного кредита в 1923—1927 гг. (тыс. руб.)

Источник: Деревицкий В.А. Общества взаимного кредита. М., 1928. С. 22.

Из таблицы видно, что на долю московских обществ в течение долгого времени приходилась львиная доля сводного баланса. В 1925 г. балансы московских обществ составляли больше половины балансов всех обществ СССР, и только в 1926 г. это соотношение меняется вследствие относительного снижения размеров балансов московских обществ. Удельный вес в сводке балансов ленинградских обществ все время составлял заметную величину и не опускался ниже 10%.

Если рассмотреть средние суммы капиталов, приходящихся на одно общество взаимного кредита, в сравнении московских, ленинградских и провинциальных обществ, то картина в динамике с 1924 г. по 1927 г. была следующей (Таблица 7).

Таблица 7

Средние суммы капиталов московских, ленинградских и провинциальных обществ взаимного кредита в 1924—1927 гг.

Источник: Деревицкий В.А. Указ. соч. С. 35. 474

Как видно из таблицы, различие в величине сумм капиталов очень велико. Так, в конце 1926 г. средний капитал московских обществ втрое превышал соответствующий показатель ленинградских и почти в 20 раз — провинциальных. У московских обществ в течение 1924—1925 гг. при значительном росте баланса его увеличение шло в основном за счет привлечения чужих средств и немного — за счет увеличения своих. Следствием этого стало снижение удельного веса капиталов в балансе с 22 до 10%. В ленинградских обществах соотношение капиталов и привлеченных средств на 1 октября 1924 г. было более нормальным, и последующие изменения не были столь резкими. Причем рост капиталов происходил равномерно, с привлечением сторонних средств.

Преобладающим видом учетно-ссудных операций в обществах взаимного кредита были вексельные операции. За ними по размерам шли товарно-ссудные операции, а затем — операции под залог ценных бумаг и других ценностей. Каждый из этих видов операций осуществлялся различными способами: вексельное кредитование — путем учета векселей и открытия специальных текущих счетов под векселя, товарно-ссудное — путем выдачи под залог товаров или товарных документов или по специальным текущим счетам, обеспеченным товарами, кредиты под ценные бумаги и другие ценности выдавались в виде ссуд или по специальным текущим счетам. На 1 июня 1926 г. из общей суммы задолженности обществам страны на вексельные кредиты приходилось 71%, из которых 56% падало на учет векселей и 15% — на специальные текущие счета под векселя. К 1 апреля 1927 г. ситуация изменилась и вексельные операции составляли уже 90%13.

Характеристика клиентуры обществ взаимного кредита наглядно представлена в Таблице 8.

Таблица 8

Распределение клиентуры обществ взаимного кредита по социальному составу на 1 июня 1926 г.

* Сумма по столбцу не дает итоговой цифры. Так в источнике. Источник: Деревицкий В.А. Указ. соч. С. 72—73.

Процентные ставки по вкладным и текущим счетам обществ взаимного кредита сильно различались. Наибольший процент общества платили по срочным вкладам, следующей по величине была ставка по условным текущим счетам, а самая низкая ставка устанавливалась по простым текущим счетам; причем эти ставки менялись в одном и том же обществе в зависимости от суммы вклада, его стабильности, условий возврата кредита и т.п. Так, в середине 1926 г. московские общества платили по срочным вкладам от 12 до 36%, а в отдельных случаях — до 42% в год, провинциальные — от 10 до 30%, а в отдельных случаях — до 36%; по условным текущим счетам московские общества платили от 12 до 36%, а провинциальные — от 9 до 24%; по простым счетам московские общества — от 9 до 24%, а провинциальные — от 6 до 18%14.

Постановлением НКФ СССР от 4 февраля 1927 г. для всех обществ взаимного кредита были установлены наивысшие размеры процентных ставок, которые они могли платить по вкладным операциям: по простым текущим счетам — не более 12% годовых, по условным текущим счетам и бессрочным вкладам — не более 15% и по срочным вкладам — не более 18%.

Наивысшей точки развития общества достигли к 1927 г., и с этого времени начался процесс их свертывания. Формальной причиной этого стало превращение московских обществ в крупные единицы, приближавшиеся к типу частных коммерческих банков, и утрата ими своих первоначальных функций. Неформальной причиной явилось сокращение частной торговли, вытесняемой кооперацией и государственной торговлей. В феврале 1928 г. по докладу Народного комиссариата финансов СССР было утверждено новое положение об обществах, содержащее ряд принципиальных ограничений по составу членов: участниками обществ могли быть лишь те физические и юридические лица, которые занимались торгово-промышленной и иной промысловой деятельностью или являлись собственниками строений или застройщиками. На общества возлагалась обязанность направлять кредит на обслуживание главным образом розничных торговцев операции с кустарями и ремесленниками ограничивались. В результате этого общества стали терять клиентуру: у розничных торговцев для получения кредита не было покупательских векселей15.

Трудовые сберегательные кассы

3 февраля 1918 г. ВЦИК РСФСР издал декрет «Об аннулировании государственных займов». Согласно декрету, «все государственные займы, заключенные правительством российских помещиков и российской буржуазии», аннулировались с 1 декабря 1917 г.16

В этом декрете специально отмечалось: «вклады в государственных сберегательных кассах и проценты по ним неприкосновенны», а облигации, принадлежащие сберегательным учреждениям, должны быть заменены «книжным долгом» Правительства РСФСР. В декрете содержался пункт, согласно которому Советы рабочих, солдатских и крестьянских депутатов имели право аннулировать все сбережения, приобретенные нетрудовым путем. Но никаких критериев «нетрудовых сбережений» не предлагалось.

Сберегательные кассы, в отличие от Государственного и коммерческих банков, формально не ликвидировались, но из-за экономической анархии практически не проводили операций. В конце 1917 г. на базе Управления Петроградскими столичными государственными кассами было образовано Управление Петроградскими народными сберегательными кассами. В вышедшей в 1918 г. брошюре «Народные сберегательные кассы после Октябрьской революции», подготовленной Управлением сберегательных касс, констатировалось, что «сберегательная касса поистине является народным учреждением без какого-либо классового капиталистического оттенка... поэтому приспособление ее к новому строю не потребует коренной ломки и преобразования»17. Отмечалось также, что, обладая широко развитой сетью отделений и агентств по всей стране, народная сберегательная касса явится «наиболее удобным кредитным учреждением для широких малоимущих народных кругов, имеющих преимущественное право на внимательное отношение к своим нуждам со стороны пролетарской власти»18. Высказывалось мнение, что сберегательные кассы в новых условиях могут использоваться как места приема от населения различных налогов и сборов.

После переезда советского правительства в Москву в марте 1918 г. народный комиссар финансов В.Р. Менжинский издал приказ о воссоздании упраздненного Управления сберегательных касс для общей координации работы. Управление потребовало «строгого соблюдения при производстве операций условий, обеспечивающих сохранение среди вкладчиков прежнего доверия к сберегательным кассам, а также восстановление переводной операции, наиболее пострадавшей от переживаемых страной событий»19. На сберегательные кассы возлагалась обязанность осуществления операций страхования. Кроме того, разрешены были операции по вкладам, внесенным только после 1 января 1918 г., а остальные вклады были заморожены, и выдачи по ним производились только по решению местных советов в весьма ограниченных размерах. При этом декларированная компенсация аннулированных госзаймов фактически не выполнялась.

В конце 1918 г. советское правительство объявило о 10-миллиардном налоге на имущие группы городского и сельского населения, и с лицевых счетов вкладчиков были списаны обложенные налогом суммы20.

Согласно Декрету СНК РСФСР 1918 г., в связи с готовящейся национализацией промышленности, на сберегательные кассы возлагалась обязанность регистрации находившихся на руках у населения ценных бумаг частных компаний по заявлениям вкладчиков.

Между тем на фоне катастрофической эмиссии необеспеченных совзнаков и дикой инфляции с осени 1918 г. начался процесс свертывания операций сберегательных касс. В годы «военного коммунизма» деятельность сберегательных касс практически была приостановлена. В работе касс царила полная неразбериха. «Достаточно сказать, что в 1919 г. большинство касс еще не представило в управление годовых отчетов за 1917 г.!»21

Декретом СНК РСФСР от 10 апреля 1919 г. в целях создания единого расчетного кассового аппарата страны сберегательные кассы были слиты с Народным банком, а их операции перешли к создаваемым банковским отделам денежных вкладов и страхования жизни.

Стабилизация денежного обращения и переход к новой экономической политике привели к возникновению идеи восстановления деятельности сберегательных касс. 26 декабря 1922 г. Совнарком РСФСР принял декрет «Об учреждении государственных сберегательных касс» и утвердил Положение о государственных сберегательных кассах. В Постановлении X съезда Советов (от 27 декабря 1922 г.) государственные сберегательные кассы стали именоваться трудовыми22. Согласно Положению, сберегательные кассы создавались «в целях предоставления трудовому населению возможности безопасного и выгодного хранения денежных сбережений»23. Сберегательные кассы могли принимать следующие виды вкладов: 1) до востребования, 2) условные, 3) на текущие счета. Все образующиеся превышения поступлений по вкладам над выдачами подлежали зачислению на текущий счет в Государственном банке. Непосредственная организация сберкасс была возложена на Валютное управление Наркомата финансов, а распоряжением коллегии НКФ СССР от 16 июля 1923 г. в составе Наркомата было образовано Главное управление государственных трудовых сберегательных касс.

Фактически сберегательное дело в Советской России пришлось создавать заново. «Образно говоря, от прошлого остались сами слова "сберегательное дело", некоторые черты строения старого аппарата да внешние формы операций»24. В 1925 г. А.Т. Попов, ответственный редактор журнала «Сберегательное дело», писал, что необходимость организации института сберегательных касс в Советской России определялась в то время следующими основными моментами: а) страхованием заработка трудящихся от обесценения совзначных денег; б) необходимостью вовлечения в денежный оборот свободных средств населения и в) стремлением сократить денежную эмиссию. При этом А.Т. Попов подчеркивал: «...насколько институт сберкасс оправдал свое назначение, можно судить по тому факту, что к концу существования совзнака им было собрано вкладов до 40% всей совзначной денежной массы. Сберкассы могли бы собрать значительно больше вкладов. Но при самом спешном разворачивании ими своей сети и при всей напряженности их работы они не в состоянии были удовлетворить всех желающих воспользоваться их услугами»25.

В другой статье из «Сберегательного дела» тот же Попов, демонстрируя различия между «старыми» и «новыми» сберегательными кассами, писал: «...в последние годы царское правительство, получившее через займы средства от сберегательных касс, естественно, тратило их на ведение империалистической войны, затем из средств от сберегательных касс приобретались на большие суммы процентные бумаги займов дворянских и частных банков, иначе говоря, дореволюционные сберегательные кассы поддерживали то, с чем трудящийся должен был бороться по своему классовому призванию. Могут ли средства, собранные нашими трудовыми сберкассами, пойти на цели, преследовавшиеся царским правительством? — Конечно, нет, — поскольку власть находится в руках трудящихся; эти средства будут направлены по линии восстановления и улучшения советского народного хозяйства и осуществления идеи социализма!»26 Таким образом, трудовые сберегательные кассы делали ставку на мелкого «трудового» вкладчика и на предоставление им большого количества услуг.

Выступая в 1926 г. на активе ленинградской партийной организации, И.В.Сталин четко сформулировал идею накопления и роль в этом сберкасс: «Необходимо, чтобы излишки накопления в стране не распылялись, а собирались в наших кредитных учреждениях, кооперативных и государственных, а также в порядке внутренних займов на предмет их использования для нужд, прежде всего, промышленности. Понятно, что вкладчики должны получать за это известный процент»27.

Предполагалось, что сберегательные кассы сыграют важную роль в деле регулирования денежного обращения. Так, профессор Д.И. Лоевецкий в 1926 г. отмечал, что вопрос об использовании сберегательных касс стоит особенно остро. Поскольку денежное обращение пришло в равновесие с товарооборотом, то использование эмиссии для нужд промышленности возможно в крайне незначительных размерах. Поэтому, с одной стороны, необходимо использовать крупный государственный товарооборот, а с другой — максимально использовать сбережения населения. «Работа сберкасс, — писал Лоевецкий, — направленная на собирание этих средств, приобретает... первостепенное значение. Извлекая эти средства из карманов населения, сберегательные кассы, с одной стороны, сокращают потребительский спрос и тем самым облегчают возможность регулирования товарного рынка, и, с другой стороны, вовлекают эти распыленные сбережения в общую нашу кредитную систему, сокращая, таким образом, потребность в эмиссии для кредитования народного хозяйства»28.

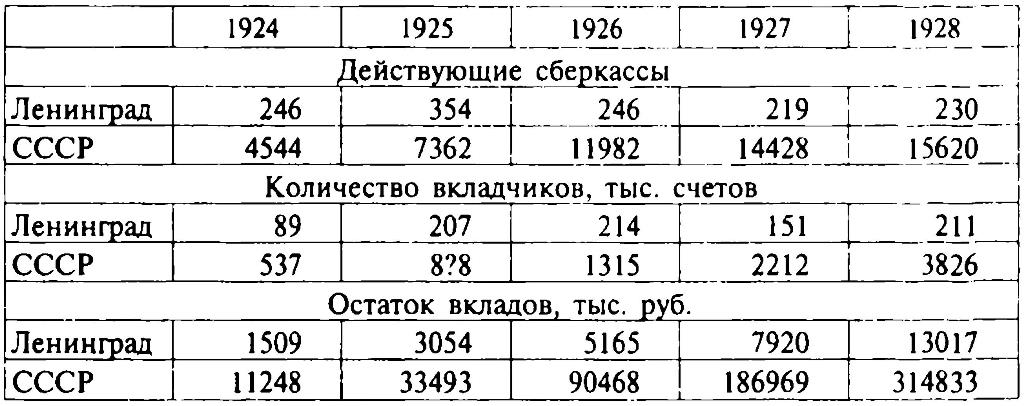

Первая трудовая сберкасса в Петрограде открыла свои действия в конце февраля 1923 г., и с этого момента наблюдался быстрый рост сети сберегательных касс (Таблица 9).

Таблица 9

Деятельность сберегательных касс на территории Ленинграда и СССР (на 1 октября каждого года)

Источник: Сберегательное дело. 1928. № 12. С. 11.

Как видно из Таблицы 9, на 1 октября 1924 г. в Ленинграде действовало уже 246 сберегательных касс, что составляло около 5% всех касс, действовавших в стране. Однако с 1926 г. число касс в городе стало снижаться, а затем снова расти.

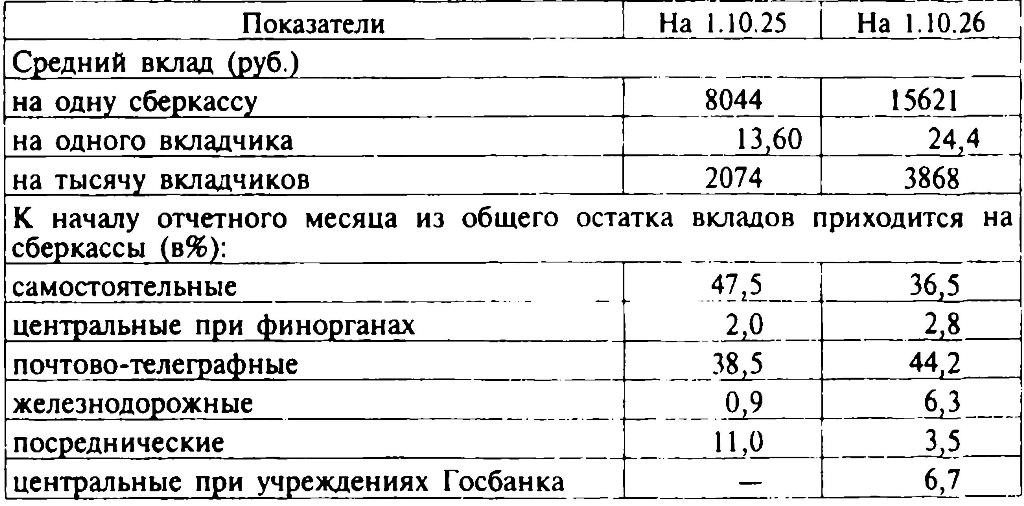

Отдельные показатели о деятельности сберегательных касс в городе представлены в Таблице 10.

Таблица 10

Деятельность сберегательных касс в Ленинграде

Источник: Сберегательное дело. 1925. N° 1. С. 34—35; 1926. N° 10. С. 34.

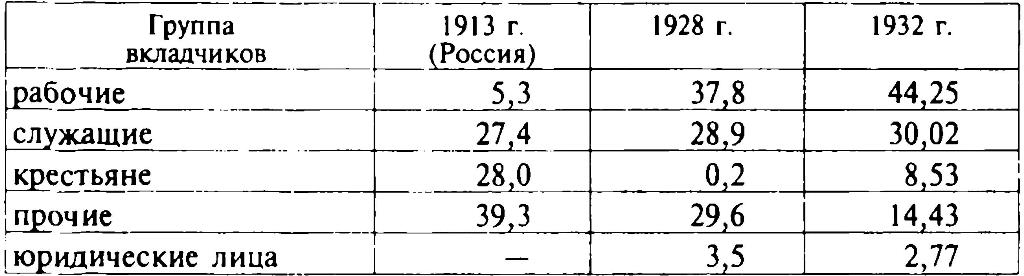

О динамике состава клиентуры сберегательных касс в Ленинградской области говорят данные Таблицы 1129.

Таблица 11

Состав вкладчиков

27 ноября 1925 г. СНК СССР принял Положение о Гострудсберкассах Союза ССР. К этому времени действовавшее Положение 1922 г., составленное наспех и представлявшее собой во многом выдержки из дореволюционного устава сберегательных касс, перестало удовлетворять изменившимся социально-экономическим условиям. Новое Положение предоставило центральным и местным учреждениям права юридического лица и установило порядок помещения сумм сберкасс в Государственный банк СССР и в другие кредитные учреждения. Согласно Положению, сберегательное дело получило особую законодательно оформленную охрану и монопольное положение. Вкладчикам предоставляли различного рода льготы — освобождение процентов по вкладам от подоходного налога, завещаемых по наследству вкладов — от пошлин. Были введены и ссудно-залоговые операции и предоставлено право производить фондовые и другие финансовые и банковские операции (покупка, продажа, хранение и выдача ссуд под залог ценных бумаг, оплата купонов, прием разного рода платежей и т.п.).

Постепенно круг обязанностей сберегательных касс расширялся; в 1926 г. на сберкассы была возложена выдача персональных пенсий, а в 1927 г. — прием налогов и сборов от населения.

Характеризуя операции сберегательных касс, необходимо отметить следующее: до введения устойчивой валюты они занимались преимущественно страхованием вкладов населения, по мере укрепления валюты и стабилизации народного хозяйства сберегательные кассы стали приспосабливаться к разным нуждам населения. Как первоначальные, так и дополнительные взносы принимались в любых размерах. Вклады были на предьявителя и именные. При внесении вклада можно было открыть простой или текущий счет, который позволял вкладчику распоряжаться своим вкладом, не обращаясь все время в сберкассу, а выписывая чек. Чек сильно сокращал оборот наличных денег при взаимных платежах.

Кроме обычных операций, сберегательные кассы принимали так называемые «условные» вклады. Выдача денег в случаях таких вкладов производилась в заранее оговоренных вкладчиком ситуациях. В целях заинтересовать малообеспеченные слои населения в откладывании сбережений, с ноября 1924 г. была предоставлена возможность использовать для незначительных сумм почтовые марки, которые нужно было наклеивать на отдельные листы бумаги и при достижении определенной суммы (с 1926 г. — 1 руб.) предъявлять в сберкассу, получив взамен сберкнижку с внесенной суммой вклада. Появились и сберегательные копилки (в форме бочонков и чемоданчиков), которые продавались клиентам. Юпоч при этом сберкасса оставляла у себя, а для вскрытия копилки нужно было явиться в сберкассу. Монеты извлекались из копилки и записывались во вклад. Все эти мероприятия способствовали популяризации сберегательного дела среди населения Советской России.

Видный специалист в области финансов профессор П.П.Гензель даже выступил в журнале «Сберегательного дело» с идеей об участии вкладчиков в прибылях сберкасс, поскольку эта система «чрезвычайно полезна, как противовес чрезмерной подвижности вкладов и как система стимулирования нового притока вкладов»30. Предложение сводилось к следующему: если остаток на счете не превышает некоторой суммы, то надо давать вкладчику дополнительно 3%. Однако эта идея сразу вызвала критику на страницах журнала.

Спецификой советских сберегательных касс было и то, что широко практиковались банковские операции, не выполняемые обычными сберегательными кассами, — открытие и ведение текущих счетов, продажа и покупка облигационных займов, выдача ссуд под них, оплата купонов, денежные переводы и т.п. Как отмечал профессор М.И. Боголепов, сберегательные кассы «превратились в маленький банк, из которого оплачивались все текущие расходы маленьких потребительских хозяйств»31.

В Ленинграде и еще в четырех городах впервые была организована выдача аккредитивов, распространенная после 1925 г. на все кассы СССР. Аккредитивная операция сводилась к следующему: любое лицо могло подать заявки о выдаче аккредитива на сумму, которая должна была превышать в каждом случае 1000 руб., и эту сумму можно было получить полностью или частично в любой кассе страны в течение 3-х месяцев.

В конце 1924 г. были открыты операции с процентными бумагами. В центральных сберкассах по официальной биржевой расценке осуществлялась покупка облигаций 1-го государственного 6%-ного золотого выигрышного займа. Ценные бумаги принимались на хранение и от частных лиц, и от учреждений, коллективов рабочих и служащих непосредственно, через доверенных лиц или по почте.

20 февраля 1929 г. ЦИК и СНК СССР утвердили новое Положение о Государственных трудовых сберегательных кассах, заменившее Положение 1925 г. В основу нового Положения был положен принцип, что трудовые сберкассы являются единым кредитным учреждением и находятся в ведении Наркомата финансов СССР. Согласно Положению, сберегательные кассы осуществляли следующие операции: 1) вкладные, 2) переводные, 3) аккредитивные, 4) с ценными бумагами, 5) прем платежей, налогов и сборов, 6) по безналичным расчетам, 7) выдачу пенсий, 8) выпуск сертификатов.

Таким образом, круг операций сберкасс расширился, но в то же время они превратились в единый всесоюзный кассовый аппарат.

* * *

15 июня 1927 г. было принято Постановление ЦИК и СНК СССР «О принципах построения кредитной системы», в котором особое внимание обращалось на усиление централизованного руководства кредитными учреждениями со стороны Государственного банка СССР. Краткосрочное кредитование промышленности по этому постановлению должно было концентрироваться в Госбанке. Госбанку вменялось экономическое планирование производства на основании контокоррентных счетов32.

Постепенно устранялось взаимное коммерческое кредитование государственных и кооперативных предприятий и организаций. Банковские операции стали все больше отождествляться с «проводкой» бюджетных инвестиций.

Нэп сворачивался. В 1930 г. на XVI съезде ВКП(б) И.В.Сталин, определяя пути перестройки кредитной системы СССР, отмечал, что «рациональная организация кредитного дела и правильное маневрирование денежными резервами имеют серьезное значение для развития народного хозяйства. Мероприятия партии по разрешению этой проблемы идут по двум линиям: по линии сосредоточения всего дела краткосрочного кредита в Госбанке и по линии организации безналичного расчета в обобществленном секторе. Тем самым, во-первых, Госбанк превращается в общегосударственный аппарат учета производства и распределения продуктов, во-вторых, из обращения освобождаются большие массы денег...»33. Эти слова и были положены в основу постановления правительства от 30 января 1930 г. — кредитная реформа полностью уничтожила взаимный коммерческий кредит и заменила его прямым банковским кредитованием. Краткосрочное кредитование экономики и все расчеты между хозяйствующими организациями сосредоточивались в Госбанке. Там же концентрировались и все свободные денежные средства. Госбанк превратился в «единый банк краткосрочного кредитования, в единый расчетный и кассовый центр социалистического хозяйства»34.

Дмитриев Антон Леонидович — кандидат экономических наук (С.-Петербургский государственный университет экономики и финансов).

1 Центральный государственный архив Санкт-Петербурга. Ф. 1289. Оп. 28. Д. 192. Л. 206.

2 Сокольников Г.Я. Новая финансовая политика: на пути к твердой валюте. М., 1991. С. 57.

3 Там же.

4 Юровский Л.Н. Денежная политика Советской власти (1917—1927). М., 1996. С. 132.

5 Кредитное дело в России // Финансы и промышленность. 1923. № 10-11. С. 329.

6 Об Электробанке см.: Петров Ю.А. Коммерческий банк в эпоху нэпа: история «Электробанка* (1922—1928) // Россия на рубеже XIX— XX веков: Материалы научных чтений. М., 1999. С. 125—147.

7 Штейн В.М. К вопросу о транспортном банке // Материалы по вопросу о транспортном банке. М., 1925. С. 274.

8 Коммунальные банки и общества взаимного кредита / Сост. А.Н.Ляхов. М., 1923. С. 48.

9 См.: Гессен В.Ю. Род Гессенов в России (XIX—XX вв.) // Из глубины времен. СПб., 1996. № 7. С. 105.

10 Цит. по: Деревицкий В.А. Коммунальные банки. М., 1927. С. 82.

11 Деревицкий В.А. Общества взаимного кредита. М., 1928. С. 4.

12 Там же. С. 8.

13 Там же. С. 65—66.

14 Там же. С. 49.

15 Блюм А.А. История кредитных учреждений и современное состояние кредитной системы в СССР. М., 1929. С. 205.

16 Декреты Советской власти. М., 1957. Т. 1. С. 386—387.

17 Народные сберегательные кассы после Октябрьской революции. М., 1918. С. 11.

18 Там же. С. 12.

19 Цит. по: Петров Ю.А., Калмыков С.В. Сберегательное дело в России: Вехи истории. М., 1995. С. 86.

20 Декреты Советской власти. М., 1964. Т. 3. С. 465.

21 Петров Ю.А., Калмыков С.В. Указ. соч. С. 98.

22 Съезды Советов Союза ССР, союзных и автономных советских социалистических республик. М., 1959. Т. 1. С. 235.

23 Собрание узаконений и распоряжений рабочего и крестьянского правительства. 1923. N9 1. С. 9.

24 Петров Ю.А., Калмыков С.В. Указ. соч. С. 96.

25 Попов А.Т. К трехлетней годовщине гострудсберкасс // Сберегательное дело. 1925. № 3. С. 8—9.

26 Он же. «Цель», идеи и политика государственных трудовых сберегательных касс // Там же. 1925. N° 2. С. 8.

27 Сталин И.В. Соч. М., 1948. Т. 8. С. 126.

28 Лоевецкий Д. Денежное обращение и сберегательные кассы // Сберегательное дело. 1926. N° 9. С. 11.

29 XV лет ликтатуры пролетариата: Экономико-статистический сборник по г. Ленинграду и Ленинградской области. Л., 1932. С. 139.

30 Гензель П.П. К вопросу о выплате процента по вкладам в сберегательных кассах // Сберегательное дело. 1925. N° 1. С. 25—26.

31 Сберегательное дело. 1926. N° 1. С. 6.

32 Главный банк России: От Государственного банка Российской империи к Центральному банку Российской Федерации. 1860—2000. М., 2000. С. 128.

33 Сталин И В. Соч. М., 1949. Т. 12. С. 331.

34 Атлас М.С. Национализация банков в СССР. М., 1948. С. 193.

Просмотров: 2415

Источник: А. Л. Дмитриев. Кредитные учреждения Петрограда—Ленинграда в 1920-е гг.//Экономическая история: ежегодник. 2004. М.:РОССПЭН, 2004. С. 459-484

statehistory.ru в ЖЖ: