Эволюция налоговой системы России в XIX веке

Статья первоначально опубликована в сборнике "Экономическая история. Ежегодник. 2002" (М.: «РОССПЭН», 2003. С. 345—383).

---

XIX в. составил особый, переломный период в истории налогов Российской империи. К середине столетия окончательно оформилась податная система, основы которой заложили преобразования Петра Великого. Во второй половине XIX в. наступила пора коренных изменений всей структуры налогов: Россия, ставшая на путь форсированного развития экономики, нуждалась в притоке ресурсов, Кроме того, социальные преобразования требовали реформирования патриархальных податей и появления принципиально новых сборов. Происходили эти изменения непросто, решение масштабной задачи сталкивалось с многочисленными препятствиями, главное из которых — хронический недостаток финансовых средств. Реформаторские замыслы, как с горечью отмечали современники, не могли не вступить в неминуемый конфликт с жизненными реалиями. По образному выражению крупного экономиста и финансового деятеля старой России П.Х.Шванебаха, «податная система складывается десятилетиями, если не веками, в теснейшей зависимости от политического, социального и бытового строя страны. Начертание податной системы на «рациональных началах» — дело настолько же беспочвенное, как несбыточна мысль о перекройке бытовых порядков по велениям логики и рассудка»1.

Программа оздоровления финансов М.М.Сперанского

Девятнадцатому веку досталось от предыдущего столетия непростое наследство. Создание Петром I могущественной державы и бесконечные войны его преемников были оплачены дорогой ценой: около 3/4 всех государственных расходов на протяжении XVIII века шло на обслуживание нужд армии и флота. Расширение империи и рост административного аппарата требовали все новых средств, которые черпались из кармана российского обывателя. Создание податной системы, основой которой являлась введенная в 1721 г. «подушная» подать, на первых порах удовлетворило интересы фиска. Однако на протяжении второй половины XVIII в. рост тяжести податного обложения уже не смог покрыть недостатка в государственных средствах: за 34 года царствования Екатерины общая сумма расходов увеличилась в 4,3 раза, в то время как население выросло менее, чем в 2 раза2. Именно поэтому правительство в 1769 г. обратилось к новым средствам — заключению займов за границей и выпуску бумажных денег, усиленная эмиссия которых могла служить легким способом покрытия бюджетных дефицитов (за период с 1769 по 1800 г. количество ассигнаций, находившихся в обращении, увеличилось почти в 100 раз).

В конце правления Екатерины II государственный долг превышал суммарный государственный доход за десятилетие, денежное обращение было расстроено, бюджет имел хронический дефицит. За несколько лет царствования Павла I мало что изменилось. Его сын Александр I, вступивший на престол в первый год девятнадцатого века, намеревался провести многочисленные реформы, в том числе, и финансовую. Для более эффективного государственного управления было создано восемь министерств, включая Министерство финансов, в ведении которого было общее заведование податным делом. Первым главой финансового ведомства стал А.И.Васильев (1802—1807), который применял традиционные финансовые меры: для покрытия ежегодных бюджетных дефицитов широко практиковались займы в казенных банках и выпуск ассигнаций.

Реформатором государственных финансов в условиях новой системы управления суждено было стать не руководству Минфина, а государственному секретарю М.М.Сперанскому. В 1809 г. по заданию Александра I он приступил к составлению программы реформ, получившей название «План финансов». Задача перед ним стояла непростая. Как писал барон М.А.Корф, один из ближайших сотрудников М.М.Сперанского, «...125000000 дохода, 230000000 расхода, 577000000 долга, ни одного готового источника — вот какою была исходная точка, от которой надлежало идти к исправлению наших финансов...»3 И действительно, в силу неблагоприятных внешних факторов (войны с Францией, Персией, Турцией, Швецией, разрыв традиционных связей с Англией из-за вынужденного присоединения к введенной Наполеоном континентальной блокаде) среднегодовой дефицит за 9 лет (1801—1809) составлял почти 50 млн руб., расходы ежегодно в среднем на одну треть превосходили государственные доходы. Чрезвычайная ситуация сложилась в 1809 г., когда дефицит достиг 157,5 млн рублей — суммы, значительно превышавшей годовой доход4.

«План финансов» — объемный доклад в 238 статей5 — был подготовлен к концу 1809 г. и состоял из двух частей, представлявших последовательные этапы реформирования: первая рассматривала план мероприятий на 1810 г., вторая — устройство финансов «на будущее время». Его главные предложения состояли в следующем: во-первых, оздоровление денежной системы страны, главным образом, путем пресечения выпуска новых партий ассигнаций, во-вторых, установление жесткого контроля над государственными издержками и, наконец, сокращение расходов и ликвидация хронической финансовой болезни — дефицита бюджета. Таким образом, от ставшего традиционным способа покрытия бюджетных дефицитов — выброса ассигнаций — автор «Плана финансов» решительно отказывался, тогда как быстрых и эффективных источников дохода у государства не было. Выход из этого положения М.М.Сперанский видел в значительном увеличении налогового пресса. Повышение налогов рассматривалось М.М.Сперанским в качестве временной меры, устанавливаемой на один год6.

В начале 1810 г. «План» был передан для обсуждения в Государственный Совет, где получил одобрение, и 2 февраля был издан манифест, придавший концепции М.М.Сперанского силу закона. В «Манифесте» все находящиеся в обращении ассигнации признавались «действительным государственным долгом, обеспеченным всем богатством империи». Декларировалась отмена новых выпусков бумажных денег, а также предлагались две радикальные меры для выхода из кризиса: «всевозможное сокращение расходов и приумножение в существующих податях и налогах»7. Повышались подушная и оброчная подать, налоги с купеческих капиталов, таможенные пошлины, гербовый и паспортный сборы, увеличивалась цена на казенную соль; в столицах (т.е. Петербурге и Москве) вводился процентный сбор с торгующих в лавках крестьян, сбор с иностранных ремесленников. Новым элементом в фискальных преобразованиях было то, что правительство сделало попытку привлечь к платежу прямых налогов и поместное дворянство. Предполагалось «со всех помещичьих имений, не исключая и удельных и прочих императорской фамилии принадлежащих, собрать умеренную часть их чистого дохода, расчисляя оный по пятидесяти копеек с каждой ревизской души». Специально оговаривалось, что «все сии прибавки в податях устанавливаются на текущий ныне 1810 год»8.

Однако 1811 г. начался тем, что Манифестом 25 января налоги, установленные единовременно, в виде чрезвычайной меры, были преобразованы в постоянные9. «Умеренное», по словам М.М.Сперанского, повышение налогов на деле вылилось в весьма ощутимое усиление податного бремени — ставки сборов были увеличены в среднем в 1,5 раза, что дало существенное приращение доходной части бюджета.

В начале 1812 г. было решено вновь обратиться к усилению налогового пресса, однако ожидаемые средства предполагалось направить не на покрытие ежегодных расходов, а на оздоровление кредитной системы страны. Еще в 1810 г. по замыслу М.М.Сперанского была учреждена Комиссия погашения долгов, действовавшая независимо от управления финансов и отвечавшая за платежи по займам и погашение ассигнаций. Манифестом 11 февраля 1812 г. в распоряжение Комиссии предоставлялся специальный капитал, который складывался из двух частей: дохода от продажи государственных имуществ и новых прибавок к налогам, при этом прибавки не должны были включаться в общую роспись государственных доходов, а предназначались «единственно на погашение долгов»10. Как и два года назад, повышались подушная и оброчная подати, сбор с купеческих капиталов, различные виды пошлин. Кроме того, были установлены новые налоги с торгующих крестьян и учрежден процентный сбор с помещичьих доходов по добровольному их объявлению11.

Несмотря на принятый законодательный акт, Комиссия погашения долгов так и не приступила к своей деятельности, хотя новые подати и налоги были введены в действие. Предположения М.М.Сперанского об отдельном управлении долгами и источниками их обеспечения не осуществились. Налоговые поступления, предназначавшиеся для погашения долгов, пополнили общую массу казны, остро нуждавшейся в средствах для ведения войны 1812 г.12

Ни одна правительственная акция не вызывала столь единодушного неприятия всех слоев общества, как увеличение налогового бремени. По справедливому наблюдению одного из дореволюционных исследователей, «как ни старался Сперанский разъяснять свою теорию в введениях к манифестам, коими объявлялось то прекращение выпуска ассигнаций, то усиление прежних налогов, то введение новых, то учреждение банков и комиссии погашения долгов, то, наконец, продажа государственных земель, — все это было принято публикой и массой народа только с одной стороны — как сознание правительства в расстроенном состоянии финансов государства и как отягощение всех классов новыми налогами с целью увеличения государственных доходов»13. По словам другого автора, после очередного повышения налогов, «народ почувствовал новую тягость и виновником этого начал считать Сперанского; тогда заговорили: дерет этот попович кожу с народа»14.

Несогласие с курсом Сперанского, и, прежде всего, с повышением налогов высказывали и многие известные общественные деятели. Уже в 1810 г. В.П.Кочубей, член состоявшего из либеральных единомышленников царя Негласного комитета, подал Александру 1 записку «Об исправлении финансовой системы», в которой отмечалось, «что нельзя отнюдь ожидать, чтоб одни налоги могли вывести нас из затруднительного положения, в коем мы находимся. В настоящем распорядке вещей всякий год надобно будет их добавлять и правительство, обращаясь в круге порочном, никогда из оного не выйдет»15. Если даже сторонники умеренных реформ, вроде В.П.Кочубея, критиковали действия правительства, то консервативная оппозиция решительно высказалась против осуществления преобразований. Ее своеобразным манифестом стала «Записка о древней и новой России» историка Карамзина, в которой нелицеприятному разбору подвергались все начинания М.М.Сперанского, в т.ч. и его финансовые преобразования. Резких слов осуждения заслужил и указ о налогах 2 февраля 1810 г. «Умножать государственные доходы новыми налогами, — писал о нем Н.М.Карамзин, — есть способ весьма ненадежный и только временный... Казна богатеет только двумя способами: размножением вещей, или уменьшением расходов — промышленностью или бережливостью... Миллион, сохраненный в казне за расходами, обращается в два; миллион, налогом приобретенный, уменьшается ныне вполовину, завтра будет нулем»16.

Несмотря на предпринимаемые М.М.Сперанским усилия, ему не удалось и оздоровить денежное обращение в стране. Резкое сокращение государственных расходов в 1810 г. должно было, согласно утвержденной смете, обеспечить положительное сальдо, однако бюджетный год и на этот раз завершился дефицитом в 65 млн руб. В 1810 г. выпущено было для покрытия прямых расходов новых банкнот на 43 млн руб.17, ассигнации упали до 70% номинальной стоимости. Правительство было вынуждено отложить планировавшееся прекращение ассигнационных выпусков.

Что же послужило причиной провала программы оздоровления отечественных финансов? По всей видимости, решающими стали два обстоятельства. Во-первых, для решения таких глобальных задач, как создание стабильной денежной системы и рационализация государственных расходов, было выбрано далеко не благоприятное время. Кризисная экономическая ситуация усложнялась вынужденным разрывом традиционных деловых связей в результате присоединения к системе «континентальной блокады» Англии, а также в связи с колоссальными военными расходами в преддверии неизбежного столкновения с наполеоновской Францией. Другой промах Сперанского заключался в том, что для борьбы с одним злом (бумажно-денежной инфляцией и ее последствиями) было выбрано зло едва ли не большее — существенное ужесточение налогового бремени. В итоге реформаторские начинания разбились о глухую стену всеобщего осуждения. Обвиняемый недоброжелателями в многочисленных грехах, еще недавно самый влиятельный сановник России попал в царскую немилость и в марте 1812 г. был выслан из Петербурга под надзор полиции.

От политики реформ — к частным мерам

Менее чем через два месяца после издания последнего финансового манифеста Сперанского была отменена одна из важных установок «Плана финансов» — сокращение объема бумажных денег. 9 апреля 1812 г. был издан манифест «О введении повсеместно единообразного обращения государственных банковых ассигнаций», согласно которому «повелевалось налоги, определенные на серебро, взимать ассигнациями по 2 рубля за рубль, а доходы таможенные, с казенных земель... — по 3 рубля за рубль»18. С помощью этих мер Министерство финансов предполагало восстановить упавшую стоимость ассигнаций. В результате в стране появились как бы два обособленных вида денег — металлические и бумажные, причем соотношение их ценности часто определялось соглашением частных лиц при заключении конкретных сделок (так называемый «простонародный лаж», продержавшийся до 1830 г.).

Манифест 9 апреля 1812 г. знаменовал собой отказ от попыток реформирования финансов и переход к новому правительственному курсу, нацеленному преимущественно на решение фискальных проблем. Проводником этого курса стал вышедший из тени после ухода Сперанского министр финансов Д.А.Гурьев, служивший в Министерстве финансов со времени его основания. Деятельность Д.А.Гурьева в качестве руководителя финансового ведомства (1810—1823 гг.) отличалась сугубым прагматизмом: министр умел легко отказываться от ранее принятых решений, если обстоятельства момента доказывали их неэффективность или ошибочность. Так, выступив в самом начале своей деятельности сторонником выпуска ассигнаций, Гурьев впоследствии активно проводил изъятие из обращения бумажных денег. Другим проявлением известной гибкости министра финансов стали его меры в области таможенной политики. В 1816 и в 1819 гг. были приняты либеральные тарифы, в результате которых западноевропейские товары наводнили рынки России. Многочисленные жалобы отечественных предпринимателей (русские купцы называли тариф 1819 г. «вторым разорением» после наполеоновского нашествия) убедили правительство в невозможности русской промышленности конкурировать с западноевропейской. Министр финансов был вынужден прибегнуть к противоположной крайности, подписав в 1822 г. строго запретительный протекционистский тариф, сохранившийся без существенных изменений до 1850 г.19

Существенные изменения за довольно короткий срок претерпели и взгляды министра финансов на принципы налоговой политики. Вначале он не только поддерживал жесткие меры Сперанского, но и выступал с собственными предложениями по ужесточению податного бремени. Но уже в скором времени стало ясно, что осуществленные в 1810—1812 гг. повышения ставок всех старых налогов и введение новых подорвали налогоспособность населения. В тяжелом для страны 1812 г. общее количество недоимок достигло 120 млн руб., а в первую треть 1813 г. оно умножилось еще на 60 млн В итоге 30 августа 1814 г. был опубликован манифест, согласно которому по всей империи аннулировались податные недоимки до 1-го января 1813 г., а для губерний, наиболее пострадавших от неприятеля, отменялись подушные подати за 1813 г. и процентные деньги с купеческих капиталов. Равным образом отменено было взыскание недоимок и штрафов по процентному сбору с помещичьих доходов за 1812, 1813 и 1814 гг., а также «всякого рода начисления по делам казенным, долее десяти лет продолжающимся, либо неумышленные утраты не свыше двух тысяч рублей»20.

В подобной ситуации Д.А.Гурьев отказался от идеи ужесточения податного бремени. Во всеподданнейшем докладе 14 декабря 1816 г. он изложил свое мнение о необходимости обратиться к упрочению государственного бюджета, не прибегая к увеличению налогов, а единственно путем сокращения издержек21. Однако, не сумев выдержать предложенный им же курс, министр финансов разработал проект введения таких налогов, которые «справедливы и способны умножить государственный доход». Такими свойствами обладало, по мысли Гурьева, косвенное обложение.

Первой мерой, нацеленной на усиление эффективности косвенного обложения, стало усовершенствование сбора соляного налога. Для этого был принят ряд законодательных постановлений, изменивших традиционно казенный характер соляной регалии. Согласно Соляному уставу 1818 г. при общем сохранении государственной монополии частные предприниматели допускались как к продаже, так и добыче соли. Затем в 1821 г. Гурьевым были предложены новые налоги в виде пошлин с наследства, духовных завещаний, крепостных актов и гербовой бумаги, которые были введены в действие указом 24 декабря22. И, наконец, самым масштабным начинанием в налоговой сфере стала попытка введения винной монополии в 20 губерниях.

Д.А.Гурьев полагал, что утвердившаяся в 1795 г. в России система откупов была крайне неэффективной в фискальном отношении. Сумма выплачиваемого населением налога, который определялся разницей между стоимостью издержек производства и продажной ценой водки, не составляла чистого дохода казны, ибо значительная часть поступлений оседала в карманах откупщиков. По словам Д.А.Гурьева, «содержатели откупов, умножая свои прибытки за счет народа и казны и мало-помалу соединяя в небольшом числе рук великие капиталы из сборщиков дохода превратились в распорядителей оного в свою пользу»23. Министр финансов считал, что все сборы с предметов потребления следовало бы перевести в форму акциза. Признавая сложность этой задачи, он предложил для начала изменить систему организации питейного налога, учредив как переходную меру казенное управление.

2 апреля 1817 г. состоялось принятие «Устава о питейном сборе», по которому изготовление и розничная продажа питей объявлялись свободными, а за казной оставлялись заготовка и оптовая продажа вина. Однако новый порядок сбора не оправдал себя в финансовом отношении: введение винной монополии оказалось плохо подготовленным, и, начиная с 1821 г., питейный налог стал безостановочно понижаться. Д.А.Гурьев принимал самые разнообразные меры для исправления положения: вице-губернаторы, у которых замечался резкий упадок дохода, смещались, изобличенные в злоупотреблениях предавались суду, назначались многочисленные сенаторские ревизии. Тем не менее, никакие административные усилия не могли остановить падение дохода.

Характеризуя деятельность Гурьева на посту министра финансов, можно сказать, что она была типичной для бюрократа той поры царствования Александра I, когда наметился переход от либеральных начинаний к умеренному курсу. На место приверженцев решительных мер приходили чиновники, действовавшие преимущественно на основе эмпирических соображений. Так, Гурьев на основании собственной практики пришел к идее о необходимости резкого сокращения государственных расходов. Что же касается возможностей пополнения доходов казны, то слабая платежеспособность большинства населения делала бессмысленным повышение прямых налогов. Однако увеличение косвенных налогов могло быть вполне эффективным с фискальной точки зрения. Подобная линия была продолжена и в значительной степени развита преемником Гурьева — Е.Ф.Канкриным, ставшим одним из самых ярких государственных деятелей николаевской эпохи.

Главные черты «науки управления» Е.Ф.Канкрина

В одной из своих записок в 1826 г. Е.Ф.Канкрин подробно изложил взошедшему на престол императору Николаю I свои принципы: «Главные черты ныне принятой финансовой системы основаны на том простом правиле, что народ ежегодно должен собрать обыкновенными способами то, что потребно на содержание государства». Канкрин сформулировал, по его словам, «частные правила системы», относившиеся к основам налоговой политики: «1) избегать новых займов, особливо заграничных, а еще более умножения массы ассигнаций, равно, по мере возможности, и новых налогов. 2) Делать всевозможные облегчения в повинностях, улучшить существующие источники доходов и приостановить упадок других»24.

«Система» Канкрина была нацелена исключительно на упорядочение и рационализацию государственных финансов. При этом, не отличаясь радикализмом, она сочетала преемственность курса с новаторским подходом. В 1826 г. был издан новый таможенный тариф, основанный на тех же началах протекционизма, что и тариф 1822 г. Канкрин видел в высоком таможенном обложении ввозимых промышленных продуктов не только способ покровительства отечественной промышленности, но и своеобразное средство пополнения казны в первую очередь за счет привлечения к платежу налогов представителей привилегированных неподатных сословий, в большей степени ориентированных на потребление импортных товаров. В итоге, благодаря повышению пошлин на импортируемые товары таможенный доход с 11 млн руб. в 1824 г. поднялся до 26 млн руб. в 1842 г.25 Одной из особенностей тарифа 1826 г. являлось обложение значительной пошлиной привозного сахара с целью поощрения русского свеклосахарного производства, что привело к быстрому росту этой отрасли промышленности. Если первый свеклосахарный завод в России возник в 1802 г., то в 1845 было уже 206 фабрик с производством в 484 тыс. пудов, а еще через три года — 340 заводов с производством в 900 тыс. пудов.

Самым радикальным начинанием Канкрина в налоговой сфере стала реформа обложения торгово-промышленной деятельности. Налогообложение торговли и промышленности по своей фискальной результативности значительно уступало сборам с сельскохозяйственного населения, составляя не более 1/10 от них. Это объяснялось несколькими причинами. С одной стороны, аграрный сектор долгое время оставался ведущим в народном хозяйстве страны. С другой — правительство поддерживало зарождавшуюся отечественную промышленность, содействуя ей за счет других областей экономики путем низких ставок налогообложения и осуществления протекционистской таможенной политики. Наконец, причиной низкой эффективности промыслового налога можно считать несовершенство его исчисления и сбора. Введенная в 1775 г. форма сбора налога в виде уплаты ежегодно 1% с объявленного ими «по совести» капитала имела тот недостаток, что единицей обложения служили не действительные масштабы торгово-промышленной деятельности, а объявленный капитал. При этом закон не предусматривал контроля властей за реальной величиной капиталов, предоставляя выявление этого показателя воле самих плательщиков. Неравномерность обложения усиливалась также из-за того, что некоторым представителям купечества позволено было записываться в «семейный капитал» без платежа отдельного купеческого сбора.

В начале XIX в. все изменения в системе торгово-промышленного обложения шли по трем направлениям: увеличение нижних пределов для купеческих капиталов всех трех гильдий, повышение процентного сбора с объявляемых капиталов и расширение круга плательщиков за счет привлечения к сборам предпринимателей, не принадлежавших к купеческому сословию (указы 1807, Манифест 11.02.1812). В итоге, доход от гильдейского обложения (после повышения ставки до 4 3/4% и привлечением к уплате крестьян) увеличился в 3,5 раза и достиг в 1813 г. суммы, превышавшей 15 млн руб. Однако, начиная со следующего года, он стал неуклонно падать, составив в 1824 г, лишь около 9 млн руб.26 Снижение налоговых поступлений, а также явные недостатки системы сбора побудили правительство приступить к реформе промыслового обложения.

14 ноября 1824 г. было принято «Дополнительное постановление об устройстве гильдий и о торговле прочих состояний», со введением которого начался новый период в истории торгово-промышленного обложения. Предложенная Канкриным т.н. «патентная» система в основе своей сохранилась вплоть до 1917 г. Суть ее заключалась в том, что налог, вместо процентного сбора с объявляемых капиталов, уплачивался путем покупки «патента на право торговли и промыслов». Другой особенностью нового налога стало введение в обложение прогрессивного начала: в случае, если количество лавок (под «лавками» понимались не только торговые, но и промышленные заведения) превышало определенное число, дополнительно уплачивался билетный сбор. И, наконец, для мещан, прежде свободных от промыслового обложения, были установлены особые свидетельства27.

«Положение» 1824 г. сначала способствовало увеличению поступлений промыслового налога — в 1825 г. он достиг более 13 млн руб. по сравнению с 9,5 млн в предыдущем году. Но затем началось неуклонное падение поступлений, составивших 10,8 млн в 1826 г., 8,1 — в 1827, 7,8 — в 182828, что было вызвано стремлением мелких предпринимателей (мещан и крестьян) уйти от излишне обременительного обложения. Правительство вынуждено было пойти на уступки и указами, принятыми в 1826 и 1827 гг., была сокращена стоимость патентов на мелкие предприятия. В результате в 1830 г. падение доходов от торгово-промышленного обложения прекратилось и наметился постепенный рост, составивший за десятилетие 1830—1840 гг. — 40%, 1840—1860 гг. — 20%, 1850—1860 гг. — 50%; в 1860 г. сумма промыслового налога составила 5,2 млн руб. против 2,2 млн в 1830 г.29

Вторым крупным налоговым мероприятием Е.Ф.Канкрина на посту министра финансов стала отмена не оправдавшего себя в фискальном отношении казенного управления питейными сборами и возобновление откупной системы, которая поправила состояние бюджета, став вскоре самым крупным источником государственного дохода. Е.Ф.Канкрин приписывал падение питейного дохода двум основным причинам: во-первых, злоупотреблениям чиновников питейного управления, не исключая во многих случаях вице-губернаторов; во-вторых, контрабанде вина из Малороссии, Царства Польского и прибалтийских губерний (эти местности империи находились на особом положении и производство в них алкогольных напитков облагалось меньшей ставкой сборов)30. В 1827 г. откупа в великорусских губерниях были восстановлены, что не только остановило наметившийся при казенном управлении упадок питейного налога, но способствовало увеличению его поступлений в государственный бюджет.

Одним из самых крупных успехов Канкрина стало установление рекордно малых показателей дефицита бюджета, достигнутых в первые годы царствования Николая I благодаря резкому сокращению государственных, в первую очередь, военных расходов. Сокращение расходов по бюджетной росписи 1827 г. против 1823 г. составляло 65 млн руб., причем наибольшее уменьшение приходилось на смету Военного министерства. Во всеподданнейшем отчете, посвященном 10-летию своего управления Министерством финансов, Е.Ф.Канкрин констатировал, «что только сим способом можно избежать новых налогов и что уменьшение расходов, поколику оно возможно, и облегчение тягостей народа составляют одно из важнейших правил науки управления»31. Однако неблагоприятные внешние обстоятельства затрудняли проведение Канкриным политики оздоровления отечественных финансов. Так, войны с Персией (1826-1828 гг.), Турцией (1828—1829 гг.) и подавление восстания 1831 г. в Царстве Польском требовали дополнительных расходов.

Активная российская внешняя политика и содержание самой крупной армии в мире ставили крест на сокращении государственных расходов и на попытке создания бездефицитного бюджета. Министр финансов прекрасно осознавал, что для быстрого пополнения казны иного средства, чем повышение налогов, не было. Однако неразвитая российская промышленность еще не могла служить полноценным источником государственного дохода, а крестьянство — основной плательщик податей — переживало не лучшие времена: низкий уровень агрикультуры и частые неурожаи резко снижали налогоспособность сельского населения. К 1829 г., несмотря на последовавшее в 1826—1828 гг. аннулирование около 82 млн руб. недоимок по манифестам и указам, Государственное казначейство недосчиталось поступлений в казну на сумму свыше 178 млн руб.; к 1834 г. этот показатель возрос до 201 млн руб., большую часть которых составляли недоимки в податях32.

Испытывая затруднения в исправном поступлении податей, правительство прибегло к карательным мерам. В начале 1835 г. Канкрин испросил разрешение у Николая I применить к неисправным плательщикам систему военной экзекуции. Начальникам 35 губернии было предоставлено право «в страх прочих неплательщиков» вводить в недоимочные селения специально командированные военные отряды и использовать местные гарнизонные батальоны. Продолжительность «экзекуции» определялась успехом порученной миссии: в некоторых селениях удавалось выколотить недоимку за пару дней, в других отряды задерживались на недели и даже целые месяцы, причем продовольствовались они за счет местного населения33. По официальным данным, в течение 1836 г. «экзекуция» проводилась в 11 губерниях, но, тем не менее, накопление недоимок в 1836 и 1837 гг. не только не уменьшилось, но увеличилось на 2 623 000 руб. В довершение всех этих испытаний период конца 30-х — начала 40-х гг. XIX в. был отмечен тремя подряд неурожайными годами (1839, 1840, 1841 гг.). Значительное ухудшение экономического положения податного населения говорило о невозможности увеличения доходной части бюджета за счет резкого повышения ставок прямых налогов. Это заставило Канкрина прибегнуть к другим способам усиления налогового гнета. В 1838 г. был принят указ об установлении табачного акциза (с 1762 г. в России существовала система свободной от обложения продажи табака). В законе оговаривалось, что «приготовление табаку как предмета роскоши, может, без всякого стеснения для народа, обложено быть умеренным акцизом»34. Согласно указу 1838 г., разведение табака и торговля им в неприготовленном виде были свободны от всяких ограничений. Налогу подлежали только нюхательный и курительный табак внутреннего приготовления (иностранный товар, как оплаченный таможенной пошлиной, акцизу не подвергался), величина акциза составляла около 20% продажной цены. Любопытно, что табачный акциз остался единственным новым сбором, введенным за двадцать лет пребывания Канкрина на посту министра финансов.

Другим способом укрепления доходной части стало повышение ставок уже существовавших косвенных налогов. В 1841 г. были увеличены гербовая и соляная пошлины и издан новый таможенный тариф, значительно поднявший процент обложения импортных товаров. И, наконец, Е.Ф.Канкрин пошел на значительное усиление земских сборов, которые были известны в России с XV в., но законодательно оформились только в начале XIX в., когда в 1805 г. было издано «Предварительное положение о земских повинностях». Главное отличие земских сборов от общегосударственных состояло в том, что они, во-первых, не вносились в государственный бюджет; во-вторых, земские повинности отбывались, главным образом, по усмотрению местной администрации.

Понятие земских повинностей не было четко определено в законодательном порядке, не указывались способы их исполнения, размеров и т.п. Во многом эта неопределенность объяснялось политикой правительства, которое ориентировало земские сборы на удовлетворение не только местных потребностей (школы, больницы, местная инфраструктура), но и общегосударственных нужд (содержание органов управления — полиции, администрации, обслуживание нужд арестантов и войск). Одной из самых тяжелых повинностей была подводная — необходимость поставлять подводы для проезжающих чиновников, военных команд, арестантских партий и провозимых казенных грузов. Такой же обременительной для крестьянства была дорожная повинность — обязанность строить и ремонтировать дороги. Крайне неравномерной было и распределение другой тяжелой повинности — постойной или квартирной, от которой страдали в первую очередь деревни, расположенные в районах сосредоточения войск или прохода арестантов. При этом крестьяне вынуждены были не только содержать, но и кормить уголовных преступников35.

Отбывались земские повинности в двух формах: денежной и натуральной. Последняя зачастую представляла для населения большую тягость, чем денежные сборы, т.к. не была строго регламентированной. Начиная с 1830-х гг., практика правительства по переложению общегосударственных расходов на земские средства по настоянию Канкрина была существенно активизирована. Параллельно с увеличением объема некоторых натуральных повинностей все большая часть земских обязанностей переводилась в форму денежных сборов, размер которых с каждым годом увеличивался.

Благодаря предпринятым мерам, росту питейных доходов и успешному осуществлению денежной реформы 1839—1843 гг., установившей серебряное обращение и обмен по фиксированному курсу кредитных билетов на серебро, Канкрину удалось в определенной степени улучшить финансовое положение страны. Однако эта стабилизация была крайне неустойчивой, поскольку министру финансов с большим трудом удавалось проводить в жизнь один из основных принципов его «системы» — сокращение государственных расходов. Россия все больше втягивалась в затяжную Кавказскую войну, наносившую ощутимые удары по государственному бюджету. Многочисленные требования министра финансов либо целиком прекратить военные акции на Кавказе, либо быстро усмирить мятежных горцев оставались без внимания. Поэтому в мае 1844 г. он подал в отставку36.

Тем не менее, преемники Е.Ф.Канкрина продолжили некоторые из его начинаний, а предлагаемые ими способы увеличения ресурсов казны ничем не отличались от методов предшественника. Непрерывный рост расходов, увеличение недоимочности сельского населения, обессиливаемого частыми неурожаями, чрезвычайные затраты во время военных действий на Кавказе, а также участие в так называемой «венгерской кампании» заставляли Министерство финансов вновь и вновь обращаться к увеличению косвенных налогов и земских сборов. 25 ноября 1846 г. был издан указ об увеличении с 1847 г. вспомогательного земского сбора с крестьян, мещан и купцов в два раза, в 1848 г. ставка этого побора возросла еще больше.

В 1847 г. в целях повышения доходности питейных сборов откупная система была заменена акцизно-откупным комиссионерством, комбинировавшим методы казенного и откупного подходов и просуществовавшим до 1863 г. С введением в действие новой системы, доходность питейного налога резко возросла. Если в 1840 г. в казну поступило 36,4 млн руб. от питейного сбора, то в 1850 г. — 55,4 млн, в 1855 г. — 68,8 млн, 1860 г. — 103,6 млн Сумма дохода особенно увеличилась в последнем откупном периоде 1859—62 гг., когда на торгах за откупа, в преддверии их ожидаемой отмены, было выручено на 40 с лишним миллионов рублей больше, чем в предыдущее четырехлетие. В среднем этот доход составлял около 1 руб. 80 коп. с души обоего пола37.

В 1848 г. состоялось предлагавшееся за семь лет до этого Канкриным введение акциза со свекловичного сахара внутреннего приготовления. В первый год своего существования этот сбор дал казне 70 тыс. руб. поступлений (в 1855 г. он увеличился более, чем впятеро и составил 402 тыс. руб.). В том же 1848 г., с целью повышения табачного дохода был пересмотрен старый и введен новый устав об акцизе, согласно которому повышался патентный сбор за свидетельства на месте производства табака и отменялись льготы для ряда губерний. В результате, если в 1839 г. доход от этого налога приносил казне лишь 600 тыс. руб., в 1854 г. он поднялся до 1701 тыс. руб.

***

Однако перечисленные фискальные меры не приносили ожидаемого результата — избавления от хронических бюджетных дефицитов. Более того, несмотря на все преобразования, налоговая структура не протяжении первой половины девятнадцатого века оставалась прежней. Опубликованные в конце XIX в. росписи доходов и расходов показывают, что основными статьями государственных доходов были подушная подать, оброчные сборы и так называемый «питейный налог», поставлявшие в казну свыше половины всех государственных доходов. Подобная структура бюджета России и его принципиальные основы сохранялись вплоть до начала Великих реформ. Несколько изменилось лишь процентное соотношение этих статей. Если на протяжении первой четверти столетия повышались оклады всех налогов, то впоследствии рост поступлений происходил почти исключительно за счет «питейного дохода», удельный вес которого, постоянно повышаясь, достиг в конце 1850-х гг. 40% всех обыкновенных государственных доходов.

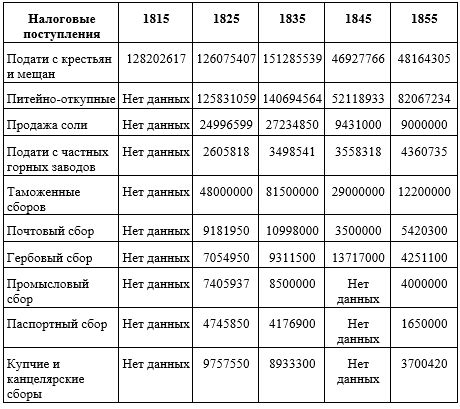

Таблица 1. Налоговые поступления в первой половине XIX в.

Источник: Печерин Я.И. Исторический обзор росписей государственных доходов и расходов с 1803 по 1843 год включительно. СПб., 1896 <...> Он же. Исторический обзор росписей государственных доходов и расходов с 1844 по 1864 год включительно. СПб., 1898.

Налоги в дореформенной России являлись основой государственного бюджета, составляя значительную часть всех денежных поступлений империи. Другие источники не играли существенной роли. Согласно данным П.Н.Милюкова, государственные регалии (чеканка монеты, почтовая, телеграфная, горная и проч. регалии) составляли в 1850 г. 7,1% доходов (в 1825 — 3,9%), пошлины — 6,8% (1825 — 5,4%), доходы от государственных имуществ — 2,7% (1825 — 2,4%). Однако несмотря на значимость налогов в формировании бюджета, податная система носила ярко выраженный сословный характер. Основными плательщиками прямых налогов оставались «податные сословия» (в первую очередь — крестьяне и мещане). Число мужского населения, освобожденного от подушной подати, составляло в 1859 г. 3 млн душ, или около 10% от общего числа в Европейской России. Кроме привилегированного дворянского сословия (326 тыс. душ мужского пола) и духовенства (298 тыс.), прямые налоги не платили: чиновники (150 тыс.); мастеровые и крестьяне, приписанные к казенным промышленным предприятиям (326 тыс.), отставные солдаты (232 тыс.); купцы, платившие вместо подушного налога гильдейские пошлины (239 тыс.); а также следующие значительные по численности группы населения: казаки (500 тыс.), башкиры, татары и мещеряки (435 тыс.), ясачные инородцы (коренные народы Сибири 280 тыс.), киргизы (85 тыс.)38.

В начале XIX столетия была осуществлена попытка привлечь к платежу прямых налогов поместное дворянство. Еще в 1797 г. прямые подати были распространены на дворян в виде сбора на содержание присутственных мест. Но вскоре этот налог был уничтожен, точнее, поступавшая от него в казну сумма дохода была разложена на помещичьих крестьян по 18 коп. на душу. В 1810 г. правительство вновь вернулось к мысли обложения дворянского сословия, введя налог в виде сбора с помещичьих имений. Однако этот налог был отменен в 1819 г. Как отмечал автор труда об истории подоходного налога в России, «будучи в нашей финансовой системе явлением чисто случайным, при резко сословном строе этой системы, при наличии подушной подати и крепостного права, подоходный налог не мог пустить глубоких корней и вскоре был отменен, не оставя никакого следа в русской финансовой системе»39.

Вплоть до периода Великих реформ вся податная система основывалась исключительно на обременении налогами крестьянского населения. Государственные подати тяжелым грузом ложились на плечи русского крестьянина, отбывавшего кроме того натуральные и денежные земские повинности, а также платившего мирские сборы. Последние назначались мирскими сходами и являлись денежной заменой натуральных повинностей или дополнительной платой за выполнение общественных обязанностей крестьянскими выборными.

Комбинация разнообразных податей и сборов, по мнению хорошо информированных чиновников Министерства финансов, являлась непосильной для сельского населения. Так, после анализа собранных в 1848 г. данных стало ясно, что размер подушной подати, составляя в среднем по империи 95 коп. с души, «только по первому взгляду представляется не особенно тягостным... Если присоединить к нему земский сбор, натуральные повинности, налог на соль, рекрутские сборы, сборы на удовлетворение общественных и мирских надобностей, неизбежную часть питейного налога на каждого поселянина, то в совокупности придется на каждую ревизскую душу до 4 руб. 55 коп». А если добавить, что в состав учтенных переписью «мужских душ» попадали также малолетние и неработоспособные, то сотрудники Министерства финансов допускали, что сумма налогов, приходящихся на одного работника, поднималась до 11 руб. серебром в год, что не могло во многих губерниях не превосходить возможности обывателей40.

Было ясно, что к середине XIX в. возможности старой податной системы оказались исчерпанными. Задуманная Сперанским реформа оздоровления финансов не была осуществлена, а регулярно проводившиеся повышения ставок прямых налогов не дали желаемого для казны результата. Курс на повышение косвенного обложения, связанный с именем Канкрина, смог несколько повысить эффективность податной системы. Однако ее сословные принципы, ориентированные в первую очередь на обложение сельского населения сдерживали потенциальный рост налоговых поступлений.

Налоги в пореформенной России. Первый этап преобразования податной системы

Крымская война со всей очевидностью обнаружила несостоятельность экономики крепостнической России. Империя вступила в полосу финансового кризиса: военные расходы составили свыше полумиллиарда рублей, что составляло почти два годовых бюджета страны. Следствием этого стало резкое обострение бюджетных дефицитов, для покрытия которых правительство вновь обратилось к испытанным средствам — внутренним займам и выпуску ассигнаций. Увеличение количества бумажных денег в обращении привело к неудержимому падению курса рубля и прекращению в 1858 г. обмена кредитных билетов на золото и серебро. Угроза финансового краха поставила правительство перед необходимостью коренного реформирования основ российского государства, в том числе и отсталой малоэффективной податной системы, основанной исключительно на обременении крестьянства питейными и подушными сборами.

В 1859 г. были образованы две постоянно действующие комиссии, ставшие своего рода мозговыми центрами финансовых реформ: одна, при Государственном контроле, для составления новых правил о порядке счетоводства, отчетности и ревизии; другая, при министерстве финансов, — для пересмотра податей и сборов. Работа первой комиссии оказалась успешной и плодотворной: по ее предложениям было осуществлено коренное обновление финансовой системы страны. Выработанная комиссией реформа, осуществленная в 1862—1863 гг., утвердила принципы бюджетного и кассового единства, провозгласила принцип гласности государственного бюджета. Менее эффективными оказались занятия Комиссии по пересмотру податей и сборов, задача которой была со всей определенностью сформулирована в Высочайшем указе об ее образовании: «уничтожение податной сословности и отмена подушной подати с понижением всякого рода сборов и повинностей, лежащих на крестьянах, до размера, соответствующего их платежным силам»41. Комиссия просуществовала 22 года и издала 27 томов трудов, посвященных теории и практике податного дела. За это время был подготовлен ряд проектов, которые обсуждались различными министерствами, ведомствами и земствами, однако эта работа носила чисто академический характер. Как писал в 1871 г. известный общественный деятель А.И.Кошелев о деятельности податной комиссии, «приходится почти отчаиваться, окончатся ли когда-нибудь подготовительные по сему предмету работы, покинет ли комиссия область теоретических и иных соображений и перенесет ли она на почву применимости к делу свои по сим предметам предложения?»42 Столь резкое суждение было справедливым лишь отчасти — слабая результативность работы податной комиссии во многом определялась тем, что она имела лишь консультативный характер, а окончательные решения принимал министр финансов.

Начальный период преобразования налоговой системы был связан с деятельностью М.Х.Рейтерна, который еще до занятия в 1862 г. министерского поста выступил в периодической печати с рядом специальных статей, затрагивающих проблемы финансового кризиса и пути выхода из них. Программа Рейтерна выглядела достаточно решительной — сокращение армии и флота и снижение государственных расходов на содержание аппарата управления. В области налогового дела он считал необходимым отмену питейных откупов и преобразование податной системы на основе подоходности. Для этого предусматривалось введение налогов на помещичьи земли, недвижимость в городах, обеспечение более справедливой раскладки гильдейских сборов за право торгово-промышленной деятельности, обложение гербовой пошлиной тех коммерческих сделок, которые ранее были от нее освобождены43. Из предложенной программы М.Х.Рейтерну удалось реализовать далеко не все, а главное — так и не была преодолена сохранившаяся с крепостнической поры сословность обложения. Наиболее успешными начинаниями в налоговой сфере стали отмена питейных откупов и преобразование некоторых других косвенных налогов.

Преобразования в области косвенных налогов стали самыми эффективными мероприятиями для увеличения налоговых поступлений. Особое значение имела замена винных откупов акцизом введение которого наталкивалось на сильное противодействие сторонников прежней системы. Еще при предшественнике Рейтерна А.М.Княжевиче в 1859 г. вопрос об откупах обсуждался в Государственном Совете, большинство членов которого высказалось в пользу акциза. На следующий год по решению Государственного Совета была создана специальная комиссия во главе с либеральным деятелем А.П.Заблоцким-Десятовским, состоящая из чиновников министерства финансов и винокуренных заводчиков, которая и подготовила основные положения реформы. Однако решение об отмене откупов откладывалось усилиями влиятельной группы откупщиков, убедившей Министерство финансов в необходимости рассмотреть сформулированную ими альтернативную программу. Суть ее состояла в том, что откупщики должны были продолжать сбор акциза со спиртных напитков на территории всей страны и одновременно брали на себя перед правительством обязательство построить разветвленную сеть железных дорог протяженностью около 2800 верст. Это предложение летом 1862 г. было опубликовано в газетах и стало достоянием гласности. Лишь после того, как Министерство финансов возглавил М.Х.Рейтерн — противник проекта откупщиков — участь питейного налога была, наконец, решена44.

В 1863 г. состоялась отмена откупов в великорусских губерниях, а в землях, пользовавшимися привилегиями (губернии Царства Польского, Малороссии и Белоруссии) было покончено с остатками «пропинационного права» (право свободного изготовления и продажи вина). В результате правительственный контроль за торговлей вином утвердился на всей территории империи. Отмена откупов прошла без неблагоприятных последствий для финансов, что подтверждало высказывавшиеся правительством мысли о негативной роли этой патриархальной формы сбора налога. Более того, уже в первый (1863) год действия акцизной системы питейные доходы казны составили 138 млн руб. против 126 млн руб., полученных от откупщиков в 1862 г. С этого времени величина питейных доходов перестала колебаться, получив устойчивую тенденцию к росту.

К числу малозаметных перемен, имевших тем не менее существенное значение с точки зрения фиска, следует отнести и другие преобразования в косвенном обложении. В 1862 г. было объявлено о прекращении казенной добычи и продажи соли. Государственные соляные источники передавались в частные руки, а соляной доход стал облагаться акцизом, что привело к повышению эффективности этого вида сбора. Характерным стало и то, что, начиная с 1860 г., удельный вес косвенных налогов в бюджетных доходах стал быстро возрастать и опережать поступления прямых податей, произошло значительное повышение акцизов на сахар и табак. В 1880 г. акциз с сахара достиг 4,2 млн руб. против 334 тыс. в 1856 г. Значительно увеличился и доход от обложения табака, достигнув соответственно 2,5 млн руб. против 151 тыс.45, причем в 1871 г. табачный устав был распространен на Сибирь и Царство Польское, а в 1877 г. обложение распространено на махорку, до этого времени употреблявшуюся в нефабрикованном виде и не подлежавшую акцизу.

Сугубо фискальными соображениями были продиктованы такие меры правительства, как принятие в 1874 г. нового Устава о гербовом сборе, установление сбора со страхований, с пассажирских билетов и грузов большой скорости (с 1879 г). Последняя мера — налог на пассажиров в размере 25% с цены билетов 1 и 2 класса и 15% с цены билетов 3 класса, взимание 25% за провоз пассажирского багажа и товаров большой скорости — вызывала многочисленные нарекания специалистов в области теории и практики финансового дела. Введение этого налога повело к увеличению числа пассажиров 3 класса и убыли первого и второго, что поначалу послужило причиной снижения выручки от пассажирского движения на многих железнодорожных линиях.

Изменения в системе прямых сборов не отличались финансовой эффективностью, являясь свидетельством о намерениях правительства в области податной реформы. Так, в 1863 г. была отменена подушная подать с мещан, что носило в значительной мере демонстративный характер и не было продиктовано фискальными соображениями. Доходы от сборов, вносимых мещанами, были не велики, и их отмена не нанесла сколько-нибудь заметного ущерба казне. Взамен отмененной подати с мещан был установлен налог на городские недвижимые имущества, общая сумма которого на протяжении 20 лет не изменялась и приблизительно равнялась 0,2% ценности недвижимости.

В 1863—1865 гг. был внесен ряд корректив в обложение торгово-промышленной деятельности, однако они не носили принципиального характера. В целом гильдейские принципы деления предпринимателей сохранялись, патентная система оставалась в силе: обложение по-прежнему строилось не на подоходной основе, а на внешних признаках. Наибольшие сдвиги произошли лишь в правовой сфере предпринимательской деятельности, и были смягчены слишком резкие ограничения, характерные для эпохи крепостного права. Декларировалась полная свобода для всех сословий занятий торговлей и промышленностью, приобретение купеческих прав становилось доступным для всех желающих, располагавших соответственным капиталом; иностранцы уравнивались в правах с российскими подданными. Общий уровень обложения был снижен, а большинство сельских промыслов вообще освобождено от налогов46. Этим, в основном, и ограничиваются особенности нового законодательства. В системе и способах промыслового обложения в 1865 г. сравнительно с 1824 г. не произошло никаких существенных изменений. Ни размеры торговых или промышленных оборотов, указывающие на объем и силу предприятия, ни относительная их прибыльность, ни сумма вложенного основного капитала в расчет не принимались47. Недостатком такой системы была крайняя неравномерность обложения, при которой мелкие плательщики несли одинаковое бремя налогов с более крупными. Это ущемляло интересы, как значительной части предпринимателей, так и казны, неспособной получать налоги со значительных капиталов.

Если изменения в системе прямых налогов были достаточно заметны в российском городе, то в деревне дело обстояло иначе. Подушная подать с крестьян, действовавшая в течение полутора веков и доказавшая свою неэффективность, при М.Х.Рейтерне так и не была отменена. Более того, осознавая необходимость изменений и рассматривая проекты отмены подушных сборов, правительство одновременно повышало их оклады. В частности, в 1862 г. были повышены душевые оклады по среднему вычислению на 0,9%, что должно было дать казне дополнительно 1 млн руб. В декабре 1862 г. был введен «временный», только на 1863 г., сбор в среднем исчислении по 25 коп. на душу, что увеличило общий размер подушной подати еще на 6 млн руб. Как это часто случалось в российской налоговой практике, временный сбор стал постоянным, а в 1867 г. оклад был повышен дополнительно на 50 коп. с души, что принесло казне 10 млн руб.48 И, наконец, последним изменением в области прямых налогов для крестьян, осуществленным в период руководства М.Х.Рейтерном Министерством финансов, было введение в 1875 г. государственного поземельного налога, которому подлежали как общинные, так и частновладельческие земли. Ухудшения материального положения крестьянства это не повлекло, т.к. в по сути данный налог существовал ранее под названием государственного земского сбора и включался не в общегосударственный, а местный бюджет.

М.Х.Рейтерн считал, что в аграрной стране, где главным плательщиком прямых налогов являлось крестьянство, во избежание расстройства финансовой системы необходимо «ограничиться теми мерами, которые облегчили бы слишком обремененную часть крестьянских сословий и вместе с тем приблизили бы время, когда осуществление общей реформы прямых податей окажется возможным». Именно поэтому министр финансов, сохраняя незыблемыми основы патриархальной податной системы, пошел лишь на предоставление льгот некоторым категориям сельских налогоплательщиков. Так, в 1863 и 1867 гг. для достижения «некоторого соответствия подушной подати имущественным условиям плательщиков» взамен однообразного обложения ревизских душ была установлена шкала окладов, учитывавшая до известной степени местные условия. Кроме того, в 1865 г. было принято постановление не взимать подушной подати с «неспособных к работе дворовых людей», в 1869 г. была отменена круговая порука при уплате прямых налогов для селений, насчитывавших менее 40 ревизских душ49.

Несмотря на эти незначительные смягчения, положение крестьянства в целом не только не улучшилось, но и значительно ухудшилось. Дело в том, что правительство, пойдя в 1861 г. на нарушение частновладельческих прав помещиков, решило возместить их потери за счет сельского населения. Реформа 1861 г. привела к появлению выкупных платежей. По форме они являлись погашением (с процентами) выданной казной ссуды за выкуп земли у помещиков. Однако, как констатировали современники, по способу взимания, раскладке и мнениям самих плательщиков эти сборы не отличались от прямых налогов50. Выкупные платежи стали главной статьей расходов для крестьянства: по данным Податной комиссии, в русских губерниях на каждую ревизскую душу падало от 6 до 7 руб. 20 коп. выкупных платежей, тогда как подушные и земские сборы составляли от 4 до 5 руб. 80 коп.51

Отставка М.Х.Рейтерна, последовавшая в 1878 г., подвела черту первому этапу реформирования податной системы. Несмотря на появление нового начала — принципа равенства всех перед налогом и привлечения к обложению представителей неподатных привилегированных сословий, — в целом налоги сохранили прежний характер. Вследствие повышения подушной и оброчной подати и постоянно происходившего увеличения питейного налога, податное бремя, лежавшее на крестьянском населении не только не уменьшилось, но и несколько возросло.

Реформы Н.Х.Бунге: переход к равномерному распределению налогов

Русско-турецкая кампания (1877—1878 гг.) дестабилизировала финансовую ситуацию в стране, с 1877 по 1880 г. государственный долг возрос на 1,5 млрд руб., последовало значительное падение курса бумажного рубля. Правящим кругам было ясно, что усиление внешнего могущества страны невозможно без осуществления коренных преобразований народного хозяйства. Это обстоятельство предопределило общий протекционистский характер экономической политики и проведение целого комплекса мероприятий, стимулировавших промышленное развитие: усилия по финансовой стабилизации и созданию бездефицитного бюджета, подготовка денежной реформы, стимулирование притока иностранных капиталов. Реформа податной системы стала важнейшим звеном этой политики.

В 1879 г. решено было вернуться к подготовке реформы налоговой системы. На смену уходившей со сцены Податной комиссии была учреждена новая, которая занималась обсуждением предложений об отмене подушных, сборов под председательством министра финансов С.А.Грейга. В ходе ее работы был подготовлен проект введения вместо подушной подати трех видов налога, падавших на все сословия: 1) подоходного — в размере 3% с доходов от денежных капиталов, торговли, промыслов и личного труда; 2) личного по — 1 руб. со всех лиц мужского пола в возрасте от 18 до 55 лет; 3) усадебного — с владельцев всех сословий, который в окончательном варианте предложено было заменить увеличением окладов государственного поземельного налога и налога на недвижимые имущества в городах52. Предложенное комиссией введение новых налогов на сумму 70 млн руб., позволявшее уменьшить крестьянские платежи на 30 млн руб., не было осуществлено, поскольку не получило одобрения в правительственных кругах. Одним из критиков этой программы выступил Н.Х.Бунге, бывший ректор Киевского университета, приглашенный в 1880 г. Александром II на пост товарища министра финансов. Вскоре Н.Х.Бунге сформулировал гораздо более умеренную и менее рискованную с точки зрения фискальных потерь программу преобразования финансов и налоговой системы.

В сентябре 1880 г. на стол императора легла записка «О финансовом положении России», автором которой являлся недавний провинциальный профессор. В ней Н.Х.Бунге критиковал предложения комиссии С.А.Грейга: «Желательно, — писал он, — чтобы подоходный налог служил у нас не постоянным, а чрезвычайным финансовым ресурсом, необходимым для внутренних реформ, в особенности податных, и для покрытия военных расходов...»53 Здесь же была сформулирована концепция преобразований налоговой системы. Первоочередными мерами, как предполагал Н.Х.Бунге, должны были стать отмена соляного налога и понижение выкупных платежей. В целях «более равномерного распределения налогов» он считал возможным понизить налогообложение крестьянства на 10—20%, несколько повысив при этом обложение бурно развивавшейся промышленности. Все эти меры рассматривались автором записки прежде всего как средство получать налоги в полном объеме. Предложения Н.Х.Бунге получили поддержку нового министра финансов А.А.Абазы, при котором продолжалась разработка проекта о понижении выкупных платежей. Более широкие возможности для реализации программы преобразований появились после того, как Н.Х.Бунге в мае 1881 г. занял министерский пост. Немалая личная заслуга министра финансов состояла в том, что он решился реформировать налоговую систему в то время, когда государственный бюджет страдал ежегодными крупными дефицитами (в 1880 г. дефицит составил 42 млн руб., в 1881 г. — достиг 98 млн руб.).

Приступив в начале 80-х гг. к реорганизации податной системы, Н.Х.Бунге исходил из того, что для ее улучшения было не обойтись без принципиального отказа от сословности обложения и следования принципу распределения налогов соответственно действительной налогоспособности населения. С самого начала в этом направлении были приняты три последовательно осуществленные меры: отмена соляного налога, понижение выкупных платежей и упразднение подушной подати. Уже на склоне лет Бунге, уверенный в том, что старая налоговая система утратила эффективность даже в чисто фискальном отношении, объяснял побудительные мотивы своей реформаторской деятельности: «Когда постиг Россию неурожай 1880 г., тогда отмена налога на соль казалась делом наиболее соответственным для облегчения народного бедствия, — писал он. Когда было доказано, что выкупные платежи превышают земельный доход (ренту с крестьянских наделов) и что крестьяне бегут от земли, отказываясь от наделов, тогда здравый финансовый расчет потребовал понижения выкупных платежей. Наконец, когда сделалось очевидным, что подушный налог с крестьян обещает в будущем лишь громадное приращение недоимок, тогда надо было его заменить чем-нибудь другим»54.

Итак, первым крупным шагом в реформировании податной системы стала отмена Высочайшим манифестом 1880 г. соляного налога, которая была совершена с одобрения Александра II, потрясенного, по свидетельству современников, последствиями неурожая и голода в Поволжье. Налог принадлежал к числу старейших в России и составлял 25—30 коп. на душу населения, а эта сумма, помноженная на число членов крестьянской семьи, увеличивала, по некоторым подсчетам, средний оклад подушной подати примерно на одну пятую часть. Потерянные 10—12 млн руб. государственного дохода особым мнением Государственного Совета решено было компенсировать увеличением таможенных пошлин55.

Еще до отмены соляного акциза, 23 марта 1879 г., было принято Высочайшее повеление о замене подушной подати другими сборами. Однако начавшиеся подготовительные работы обнаружили, что главную тягость крестьянского обложения составляют не столько подушные сборы, сколько выкупные платежи, которые не соответствовали ни доходности земельных наделов, ни совокупным заработкам крестьян. Свидетельством упадка крестьянского хозяйства был рост недоимок. К 1875 г. недоимок в податях оставалось около 23 млн руб., а к 1881 г. их накопилось бы до 38 млн руб., если бы государство не прибегало к особому способу погашения — т.н. «сложению со счетов»; такое списание было произведено в течение одного 1880 г. на сумму около 7 млн руб.56 Именно поэтому до отмены подушной подати Высочайшим указом 28 декабря 1881 г. было установлено двойное понижение платежей на сумму до 12 млн руб., переводе оставшихся во временнообязанном состоянии крестьян на обязательный выкуп и причислении их к разряду собственников. Сложение недоимок происходило также и в 1883—1884 гг. Осуществленные меры изменили кредитный характер выкупной операции, поскольку введением принципа обязательности выкупа и снятием части крестьянского долга правительство давало понять, в его покрытии будут участвовать все налогоплательщики. Выкупные платежи стали восприниматься правительством уже не как погашение банковского долга, а как род прямого налога. Показателем этого стало совершенное в 1885 г. включение всех оборотов выкупной операции в общую бюджетную роспись57.

Условия для следующего этапа податных преобразований — отмены подушной подати — были далеко не благоприятны. По росписи на 1882 г., несмотря на увеличение винного акциза, преобразование сахарного акциза, повышение ставок таможенного тарифа и увеличение гербового сбора, ожидался дефицит в сумме 10 млн руб. Однако Н.Х.Бунге и его сотрудники, как считал П.Х.Шванебах, «сознавали, что в ряду болезненных явлений государственного хозяйства бюджетный дефицит не есть худшее из зол; что несравненно опаснее — длящийся и усугубляющийся недочет в народных силах, и что принесение этих сил в жертву бюджетному равновесию не создаст для финансов прочной почвы». Для проведения преобразований были намечены следующие принципы: 1) Налоги, заменяющие подушные сборы, должны вести к упразднению деления сословий на податные и неподатные. 2) Главным источником увеличения средств государственного казначейства до замены подушной подати, должны служить преимущественно налоги уже существующие; из новых же видов налогов могут быть допущены лишь те, которые способствовали бы установлению в существующем податном строе большей равномерности обложения всех доходов. 3) Вводя налоги с новых источников дохода, следует возможно менее облагать мелкие промыслы58.

По первоначальному плану предполагалось упразднение подушной подати растянуть на 8 лет с таким расчетом, чтобы в первую очередь поставить категории крестьян, находившихся в наиболее тяжелых условиях. С 1 января 1883 г. подать была сложена с приписанных к волостям бывших дворовых людей, безземельных и с крестьян, получивших дарственный надел. В следующем году от платежей были освобождены еще несколько разрядов сельских обывателей, а общая ставка была понижена для всех остальных плательщиков. Хотя Н.Х.Бунге собирался завершить податную реформу только к 1891 г., уже в 1884 г. он пришел к выводу о необходимости сократить срок ее проведения. «Можно ожидать, - писал он в 1884 г., — что с отменой подушной подати, с одной стороны, прекратится накопление крупных недоимок, а с другой — возвысится благосостояние всего земледельческого населения, и оно уплатит свободно, по своим средствам, в виде косвенных налогов, акцизов с вина, пива, сахара, табака, таможенных пошлин с чая и других предметов значительную долю того, что взыскивается принудительно в виде подушной подати»59. Новым указом 25 мая 1885 г. постановлено было совершенно прекратить с 1 января 1887 г. взимание этого налога во всей империи, кроме Сибири.

Одновременно Н.Х.Бунге для одной из категорий сельского населения, а именно государственных крестьян, осуществил значительное повышение прямого налога, преобразовав оброк в выкупные платежи. Дело в том, что государственные крестьяне по значительному ряду показателей (например, по степени обеспеченности землей, сельскохозяйственным инвентарем) находились в лучшем положении, чем бывшие помещичьи, а с отменой подушной подати эта разница еще больше увеличилась. Н.Х.Бунге решил уравнять положение различных слоев сельского населения. В финансовом отношении эта акция выразилась в присоединении части лежавшей на государственных крестьянах подушной подати к оброчной. Юридически данное преобразование обосновывалось необходимостью обязательного выкупа земельного надела в крестьянскую собственность. Решено было в среднем увеличить оброчную подать с государственных крестьян на 45% (55% — для черноземных губерний, 35% — для нечерноземных и промышленных). Министром финансов был также установлен предел повышения оброчной подати при превращении ее в выкупные платежи: не более, чем на 2/3 и ни в коем случае не выше выкупных платежей помещичьих крестьян близлежащих селений, находившихся в одинаковых поземельных условиях. Принятый 12 июня 1886 г. закон60 о переводе государственных крестьян на выкуп оформил повышение налоговой ставки и дал возможность оппонентам Н.Х.Бунге иронизировать, что утрата государственными крестьянами своего преимущественного положения и есть, видимо, «та справедливость в обложении», за которую ратовал министр финансов61.

Отмена подушного налога, со времен Петра I составлявшего стержень российской налоговой системы, повела к ее существенным структурным изменениям. Преобразованный в выкупные платежи бывший оброк с государственных крестьян принимал на себя лишь 15 млн руб. из 55 млн руб. общего объема подушной подати. Для того чтобы компенсировать оставшуюся сумму были повышены акцизы на спирт, таможенные сборы, а также не изменявшиеся со времени их основания оклады двух налогов — государственного поземельного (на 3,8 млн руб.) и с городских недвижимых имуществ (на 1,9 млн руб.).

Намеченный Н.Х.Бунге курс на ликвидацию сословности обложения выразился в том, что понижение прямых налогов с крестьян сопровождалось все более активным привлечением к обложению имущих слоев населения, до этого освобожденных от прямого обложения. После принятия в 1882 г. «Положения о пошлинах, переходящих безмездными способами» в России стали взиматься налоги на наследство (до этого времени существовал лишь 6% сбор с наследств, переходящих по завещанию к лицам, не имеющим право на законное наследование)62.

В 1885 г. был введен 5% налог с денежных капиталов, объектом которого стал доход со всякого рода процентных бумаг (государственных и частных), а также получаемый от вкладов в банковские учреждения63. Этот налог постоянно возрастал: в первый год он поступил в размере 9,5 млн руб., а через 12 лет увеличился в 1,5 раза. Другой мерой, способствовавшей усилению обложения имущих слоев, стало изменение в системе сбора промыслового налога. Как считал Н.Х.Бунге, значительный сдвиг в экономическом развитии страны, произошедший в пореформенные годы, давал возможность правительству без отказа от традиционной протекционистской политики добиться повышения доходов казны путем увеличения налогов с крупных торгово-промышленных предприятий. Однако существовавшая в это время система промыслового налогообложения в виде продажи патента на право производства торговли и промыслов не соответствовала росту акционерного учредительства, банковского дела и уровню концентрации капиталов в промышленности.

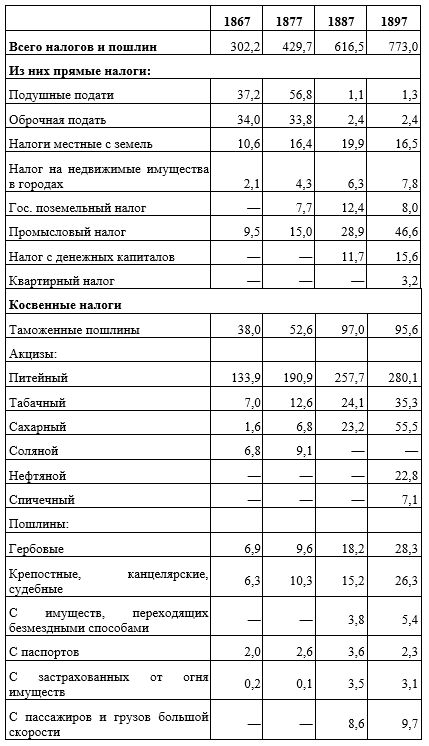

С целью устранения неравномерности обложения и увеличения государственных доходов в 1885 г. в законодательство был внесен ряд корректив, учитывающих не только внешние признаки торговых и промышленных заведений, но и их экономические характеристики. Наряду с сохранением прежней патентной системы в виде так называемого «основного» налога были установлены еще «дополнительные» — процентный и раскладочный, построенные уже на учете доходности предприятия. Первый сбор выплачивали предприятия, обязанные по закону публичной отчетностью (акционерные компании, паевые товарищества) в размере 5% с чистого дохода за истекший операционный год; второй сбор — все остальные предприятия в размере, определяемом для различных губерний законодательным порядком на каждые три года. Данные меры несколько увеличили поступление налога (в 1890 г. дополнительные сборы дали 25% всего налога), но не смогли устранить неравномерность промыслового обложения. Оно по-прежнему занимало в бюджете незначительное место, увеличившись с 2,7% в 1875 г. до 3,2% в 1898 г. Показательно, что в 1898 г. промысловое обложение по отношению к бюджету составляло: в Италии — 6 %, в Англии — 5,9%, во Франции — 4,4%64.

Результаты деятельности Н.Х.Бунге по совершенствованию налоговой системы были достаточно продуктивны: ему удалось отказаться от отжившего принципа сословности. Впервые в истории России при распределении налогового бремени был использован критерий платежной способности различных слоев населения, к обложению привлечены доходы имущих групп. В отношении сельского населения была в определенной степени сглажена, хотя и не ликвидирована до конца, неравномерность обложения. Этому способствовали две меры: платежи крестьян нечерноземной полосы были снижены в большей степени, чем повинности с населения черноземной области. Кроме того, платежные оклады бывших помещичьих крестьян стали менее резко превышать повинности более обеспеченных землей государственных крестьян. Несмотря на рост земских и мирских налогов, увеличение поземельного сбора, совокупность платежей крестьянского населения уменьшилась на 37 млн руб. Своеобразной компенсацией за поднятие благосостояния народа, по мысли Н.Х.Бунге, служило увеличение доли косвенного обложения — повышение акцизов и таможенных сборов (в 1881 г. пошлины составляли 16,5% стоимости ввезенных товаров, в 1886 г. — уже 27,85%65) — как относительно щадящей формы налогов. Податная система, сложившаяся в ходе реформ 1880-х гг. была доведена до совершенства ближайшими преемниками Н.Х.Бунге, и, в первую очередь, С.Ю.Витте.

Преемники Н.Х.Бунге: в поиске новых источников обложения

С января 1887 г. Н.Х.Бунге занял пост председателя Комитета министров, а финансовое ведомство возглавил И.А.Вышнеградский. Как отмечали современники, ни один из бывших в России министров финансов не начинал свою деятельность в столь благоприятных условиях — урожайные годы и мирный период развития страны позволили произвести серьезные преобразования финансовой системы. И.А.Вышнеградскому удалось в значительной степени побороть инфляцию, впервые обеспечить бездефицитность государственного бюджета, добиться активного платежного баланса внешней торговли, накопить значительные золотые запасы. Это позволило его преемнику С.Ю.Витте осуществить в 1897 г. успешную денежную реформу, установившую золотой монометаллизм.

И. А. Вышнеградский, добившийся значительных успехов в экономике, по существу продолжил курс на финансовую стабилизацию и поощрение отечественной промышленности, проводимый либеральным реформатором Н.Х.Бунге. Однако в податной политике И.А.Вышнеградский произвел достаточно резкий поворот. В отличие от своего предшественника, он полагал, что текущими ресурсами казны должны быть не только обычные, но и чрезвычайные бюджетные расходы. Кроме того, для осуществления стабилизации валюты требовалось создание золотых запасов. Такая активная программа побуждала И.А.Вышнеградского повышать налоги и отыскивать новые источники обложения.

Еще до вступления на министерский пост он выступал сторонником введения табачной и водочной монополии. Возглавив финансовое ведомство, И.А.Вышнеградский инициировал составление соответствующих проектов, но подготовительные работы поставили под сомнение налоговую эффективность этих мер. Поскольку И.А.Вышнеградский был человеком осторожным и, по свидетельству С.Ю.Витте, каждое арифметическое вычисление «непременно проверял сам и находил в этом большое наслаждение»66, министр отказался от введения потенциально выгодной для казны водочной монополии, пойдя на усиление косвенного обложения и увеличение ставок некоторых прямых податей. В 1887 г. были установлены новые акцизы на керосин и спички, произошло повышение акциза на спирт, табак, состоялось увеличение гербового сбора и цены актовой бумаги, ставок поземельного налога, раскладочного сбора с торговых и промышленных предприятий, проведено дополнительное обложение акционерных обществ. От всех этих мероприятий ожидался дохода объемом в 52 млн руб.

В таможенной политике идеалом И.А.Вышнеградского был минимальный ввоз при возможно более крупных суммах таможенного дохода, ради чего ежегодно производились повышения тарифных ставок. В 1887 г. по протекционным соображениям увеличены пошлины на каменный уголь, чугун, металлы и металлические изделия. Наряду с этим уже с чисто фискальной целью возросли пошлины на чай, апельсины, лимоны, пряности, сельдь, табак. В 1888 г. под предлогом, что временное улучшение курса рубля ослабило тарифную охрану, был установлен дополнительный таможенный сбор в размере 20% и произведен пересмотр таможенных пошлин, закончившийся изданием нового тарифа по европейской торговле 14 июня 1891 г. Таможенный тариф 1891 г. стал апогеем протекционизма в правительственной политике. По подсчетам авторитетного экономиста И.И.Янжула, пошлины оказались «увеличены в 164 случаях, уменьшены в 15 случаях, введены первый раз в 11 случаях, и, наконец, остались старые ставки в 173 случаях. Покровительственный характер политики достиг в тарифе 1891 г. своей крайней формы: очень мало товаров осталось беспошлинными, обложение по многим статьям увеличено на 100 и даже 300%, многие ставки носили случайный и малообъяснимый характер»67. Следствием ужесточения правительственного курса стала так называемая «таможенная война» с главным торговым партнером России — Германией, в результате которой обе стороны пошли на уступки и подписали договор 1894 г., предусматривавший уменьшение ставок обложения. Таким образом, таможенная политика России была несколько скорректирована, однако общий курс ее в целом не изменился. Покровительственные начала сыграли определенную роль на раннем этапе становления русской промышленности, но дальнейшее сохранение тепличных условий вело к снижению ее конкурентоспособности. В непростом положении оказались и рядовые налогоплательщики. С одной стороны, таможенное обложение способствовало повышению цен на товары, произведенные отечественной промышленностью, с другой, — именно они, в конечном счете, оплачивали весь таможенный доход.

Одной из отличительных черт фискальной политики И.А.Вышнеградского была активность при взыскании как текущих платежей, так и недоимок по уже отмененным сборам. Если, по предположениям Н.Х.Бунге, недоимки по подушной подати одновременно с упразднением следовало списать, облегчая, тем самым, положение плательщиков, то его преемник придерживался другого мнения. Так, в 1887 г. было взыскано около 7 млн руб. недоимок, в следующем году — уже свыше 9 млн руб. Усиленное взыскание недоимок и податей вынуждало крестьян к спешной распродаже хлебных запасов, в том числе и зерна, необходимого для посевов и питания, что грозило непредсказуемыми отрицательными последствиями. Казалось, активная податная политика оправдывала себя: с 1888 г. государственные бюджеты стали бездефицитными. Но вскоре в России разыгралась трагедия, поставившая под вопрос оправданность проводимого министром финансов курса. Голод, наступивший в 1891 г. в одном из основных зернопроизводящих районов страны — Поволжье, потребовал экстренных мер со стороны финансового управления, и в первую очередь выделения из казны 162,5 млн руб. на нужды бедствующего населения. По сути, расход на помощь пострадавшему населению поглотил почти все свободные средства казначейства, а расстройство пострадавших хозяйств увеличило недоимки и отразилось значительным недобором по основным статьям государственных доходов. «Голодные 1891 и 1892 годы с их разрушительными последствиями явились тяжелой расплатой за односторонний и суровый фискализм, которым была проникнута финансовая политика восьмидесятых годов»68

Преемником ушедшего в 1892 г. в отставку И.А.Вышнеградского, стал С.Ю.Витте. В целом он продолжил преобразования Н.Х.Бунге, однако его мотивация необходимости реформ несколько отличалась. Н.Х.Бунге полагал, что целью податных преобразований является подъем благосостояния народа, который благоприятно скажется на экономике страны, поскольку возрастающий потребительский спрос стимулирует производство, а благодаря увеличению налогов на потребление пополняется казна. По мнению С.Ю.Витте, на первом месте должны были стоять интересы государственного хозяйства и бюджета, рост которых опирается на развитие экономики и усиление податного бремени69.

С самого начала своей деятельности С.Ю.Витте жестко выступил против бытовавших в обществе представлений о нежелательности усиления налогового бремени. Во всеподданнейшем докладе в 1892 г. он утверждал, что «не должно останавливаться даже перед некоторым временным напряжением платежных сил страны, которое, впрочем, с избытком вознаграждается умножением, вследствие того, способов к дальнейшему нарастанию и развитию этих сил»70. Слово С.Ю.Витте не разошлось с делом — за последние 10 лет XIX в. сумма собранных налогов увеличилась с 701,8 млн руб. в 1892 г. до 1040,5 млн руб. в 1902 г. Небывалый рост налоговых поступлений был осуществлен, в первую очередь, за счет резкого увеличения косвенного обложения. Уже в 1892 г. были произведены следующие последовательные акции: повышен налог с пива на 50%, со спичек — на 100%, нефтяной акциз — на 50%, патентный табачный сбор — на 50% (установлен также дополнительный табачный акциз), подняты ставки налога с недвижимых имуществ и дополнительных торгово-промышленных сборов.

Дальнейшая деятельность С.Ю.Витте сочетала стремление к повышению эффективности налоговой системы с ее постепенным реформированием на основе последовательного осуществления принципа подоходности обложения. 14 мая 1893 г. был принят закон о квартирном налоге, который вошел в силу в следующем году. При его введении исходили из того соображения, что наем квартиры служит внешним признаком, на основании которого можно составить представление о совокупности доходов каждого плательщика. Как заявлял С.Ю.Витте, «государственный квартирный налог составляет лишь дальнейший шаг вперед в деле преобразования нашего податного строя и в основу его положена мысль об обложении более зажиточных плательщиков сообразно их достатку»71.