Основные изменения налоговой системы России в XIX веке

Налоги в России первой половины XIX в. составляли основу государственного бюджета, предоставляя значительную часть всех денежных поступлений империи. Другие источники не играли существенной роли. Согласно данным известного русского историка П.Н. Милюкова государственные регалии (чеканка монеты, почтовая, телеграфная, горная и проч. регалии) составляли в 1850г. 7,1% доходов (в 1825 — 3,9%), пошлины—6,8% (1825 — 5,4%), доходы от государственных имуществ — 2,7% (1825 — 2,4%). Опубликованные в конце XIX в. росписи доходов и расходов показывают, что основными статьями государственных доходов были подушная подать, оброчные сборы и так называемый питейный налог Эти статьи составляли свыше половины всех государственных доходов. Подобная структура бюджета России и его принципиальные основы оставались неизменными вплоть до начала реформ, несколько изменилось лишь процентное соотношение этих статей. Если на протяжении первой четверти столетия повышались оклады всех налогов, то впоследствии рост поступлений происходил почти исключительно за счет «питейного дохода», удельный вес которого, постоянно повышаясь, достиг в конце 1850-х гг. 40% всех обыкновенных государственных доходов.

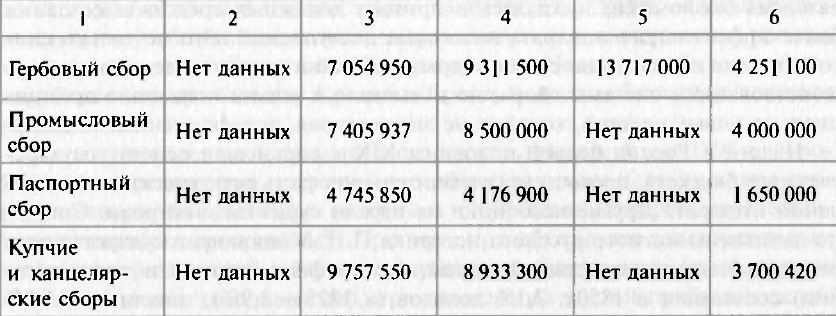

Таблица 1

Налоговые поступления в первой половине XIX в.416 (в руб.)

Налоговая система дореформенной России носила ярко выраженный сословный характер. Основными плательщиками прямых налогов оставались «податные сословия» (в первую очередь — крестьяне и мещане). Число мужского населения, освобожденного от подушной подати, составляло в 1859 г. 3 млн. душ, или около 10% от общего числа в Европейской России. Кроме привилегированного дворянского сословия (326 тыс. душ мужского пола), духовенства (298 тыс.), прямые налоги не платили чиновники (150 тыс.); некоторые социальные группы, отправляющие определенные занятия вместо платежей податей: мастеровые, крестьяне, приписанные к казенным промышленным предприятиям (326 тыс. отставные солдаты (232тыс.); купцы, платившие вместо подушного налога гильдейские пошлины (239 тыс.); а также следующие значительные по численности группы населения: казаки (500 тыс.), башкиры, татары и мещеряки (435 тыс.), ясачные инородцы (коренные народы Сибири — 280 тыс.), киргизы (85 тыс.)417.

В начале XIX столетия была осуществлена попытка привлечь к платежу прямых налогов и поместное дворянство. Еще в 1797 г. прямые подати были распространены на дворян в виде сбора на содержание присутственных мест, но вскоре этот налог был уничтожен, или, точнее, поступавшая от него в казну сумма дохода была разложена на помещичьих крестьян по 18 коп. на душу. Однако в 1810 г. правительство вновь вернулось к мысли обложения дворянского сословия, введя налог в виде процентного сбора с помещичьих имений. Для помещиков он являлся чем-то вроде посильного взноса в казну, так как определение дохода предоставлялось самому плательщику, а со стороны правительства не было никакого контроля над правильностью указанной суммы. Сам налог был до известных пределов прогрессивным, затем пропорциональным: с дохода от 500 до 2000 руб. взимался 1% налога, от 2 до 4 тыс. — 2% и т.д., возрастая на 1% каждый раз при увеличении дохода на 2 тыс. руб.; при доходе в 18 тыс. руб. и выше налог становился пропорциональным. Согласно государственным росписям, в период с 1813 по 1819 г. ежегодный сбор в казну с помещичьих имений колебался от 2 до 5 млн. рублей. Тем не менее этому налогу не суждено было утвердиться среди других прямых сборов. Как отмечал автор труда об истории подоходного налога в России, «будучи в нашей финансовой системе явлением чисто случайным, при резко сословном строе этой системы, при наличии подушной подати и крепостного права, подоходный налог не мог пустить глубоких корней и вскоре был отменен, не оставя никакого следа в русской финансовой системе»418.

Вплоть до периода реформ вся податная система основывалась исключительно на обременении крестьянского населения питейным откупом и подушными сборами, представлявшими собой финансовую сторону крепостного права. После анализа собранных в 1848 г. данных чиновники Министерства финансов установили, что размер подушной подати, составляя в среднем по империи 95 коп. с души, «только по первому взгляду представляется не особенно тягостным... Если присоединить к нему земский сбор, натуральные повинности, налог на соль, рекрутские сборы, сборы на удовлетворение общественных и мирских надобностей, неизбежную часть питейного налога на каждого поселянина, то в совокупности придется на каждую ревизскую душу до 4 руб. 55 коп.». А если добавить, что в состав учтенных переписью «мужских душ» попадали также малолетние и неработоспособные, то сотрудники Министерства финансов допускали, что сумма налогов, приходящихся на одного работника, поднималась до 11 руб. серебром в год. По их мнению, такая сумма не могла во многих губерниях не превосходить средств обывателей419.

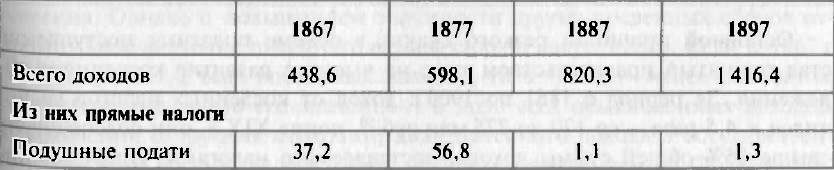

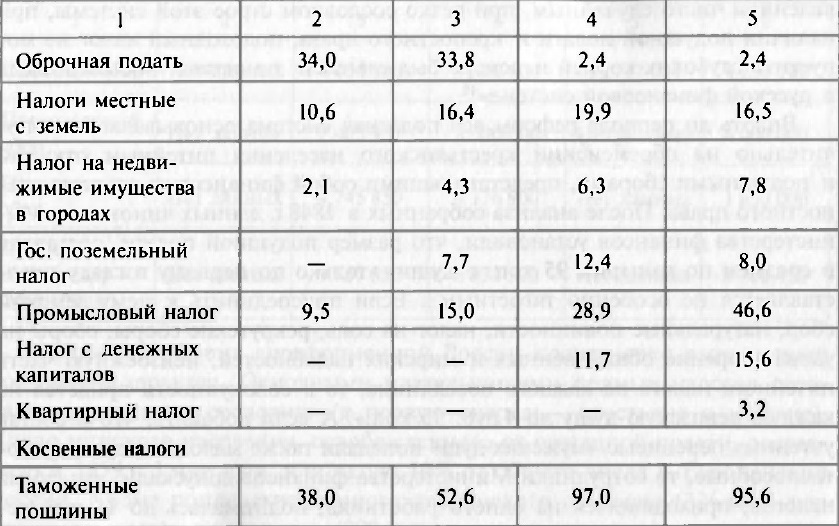

Во второй половине XIX в. прямые налоги претерпели существенную трансформацию. Если в 1867 г. сборы, лишенные сословного характера (т.е. падавшие не на одних крестьян, а на все классы), приносили только 22,2 млн. руб., или менее 1/4 всех прямых налогов, то в 1877 — 43,4 (т.е. около 1/3 в 1887 — 78,7, в 1897 г. — уже 97,7 млн. рублей. Из всех этих данных видно значение податной реформы, осуществленной Бунге: из налоговой системы было исключено 90,6 млн. руб., лежавших на одном крестьянском населении и увеличено на 54,3 млн. руб. обложение, падавшее на все слои населения в относительном соответствии с их платежной способностью. Однако эти арифметические выкладки свидетельствуют лишь об изменении структуры прямых налогов и не означают того, что лежавшее на крестьянах податное бремя стало легче. Необходимо учитывать, что, во-первых, оброчная подать с государственных крестьян была не ликвидирована, а трансформирована в увеличенном размере в выкупные платежи, официально не относящиеся к податям. Во-вторых, и помещичьи крестьяне были вовлечены в выкупную операцию, расходы на которую значительно превысили тягость подушных сборов.

Таблица 2

Налоговые поступления во второй половине XIX в. (млн. руб.)

Основной причиной резкого скачка в объеме податных поступлений стал принятый правительством курс на высокое развитие косвенного обложения. За период с 1861 по 1900г, доход от косвенных налогов увеличился в 4,5 раза — со 170 до 775 млн. руб.420, конце XIX в. они обеспечивали свыше 85% общей суммы дохода, доставляемого налогами. Преобладание косвенных налогов в податных поступлениях было характерно и для бюджетов других крупных государств Европы, однако ни в одной другой стране диспропорция не была столь ощутимой. Так, в конце XIX в. косвенные налоги превышали прямые во Франции только в 3 раза, в Англии — в 2,5, Германии — почти в 2, Италии, Австрии и Испании — менее, чем двукратно421.

Современники по-разному оценивали эту особенность российской налоговой системы. Практики финансового ведомства, выступавшие инициаторами увеличения косвенного обложения, подчеркивали в первую очередь его эффективность. Как писал в 1893 г. министр финансов Витте «косвенные налоги имеют существенные преимущества над прямыми налогами ввиду того, что взимание их гораздо легче, не требует никаких принудительных мер, всегда тяжелых и нередко убыточных для плательщиков, и что уплата косвенных налогов производится по мере потребления обложенных налогами продуктов небольшими взносами и в такое время, когда плательщик имеет средства для покупки этих продуктов, а следовательно, и для уплаты налогов»422. В то же время многие теоретики финансового дела предостерегали об опасности непомерного увеличения косвенных налогов, наносивших серьезный ущерб народному благосостоянию. Так, П. Шванебах в ответ на утверждения о справедливости косвенных сборов, основанной на их мнимой добровольности, с иронией отмечал, что «согласиться с этим можно бы в таком лишь случае, если признать потребление чая, сахара, керосина, ситца и водки факультативными... Но... попробуем только представить себе мужика, который: не пил бы чая, не освещал избы керосином и не носил ситцевой рубахи»423. Переход от отсталых форм обложения к активному взиманию средств налогоплательщика совершался, по выражению острословов того времени, не по принуждению, а как бы «под хлороформом».

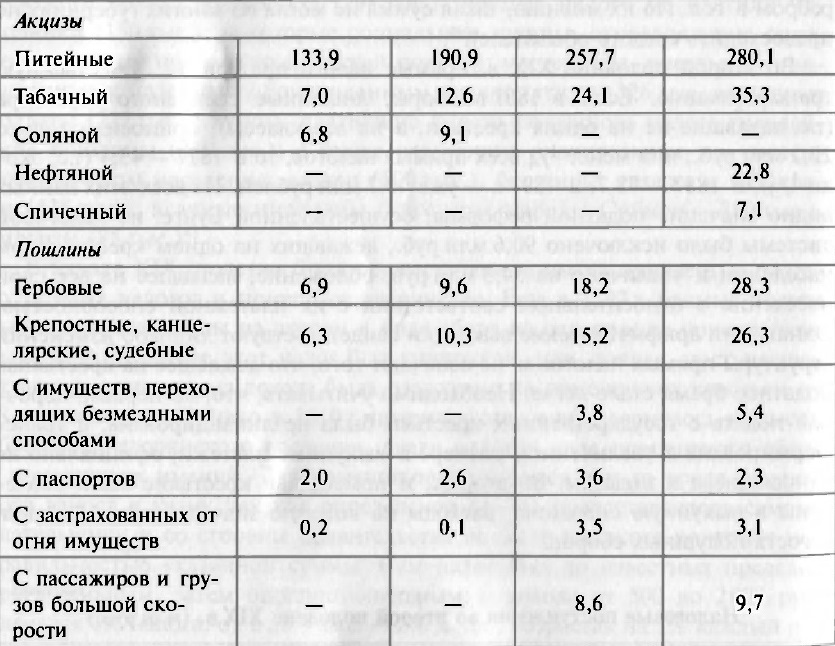

Вместе с тем, как видно из таблицы, система косвенного обложения изменилась в пользу рациональных начал. Во-первых, был отменен соляной налог, падавший на предмет первой необходимости и потому ложившийся на население обратно пропорционально платежной способности. Во-вторых, при относительном уменьшении питейного дохода было усилено обложение предметов, потребление которых свидетельствовало о наличности определенного, в высшей степени относительного уровня достатка (табак; сахар, предметы импорта). Первое место среди косвенных налогов занимал питейный акциз, являвшийся самой крупной статьей доходного бюджета государства — его объем в 2,5 раза превышал поступления от всех прямых налогов. В течение последних 30 лет XIX в. питейный доход более, чем удвоился; что объяснялось двукратным увеличением самой нормы обложения. Однако с повышением значимости других косвенных сборов относительное значение питейного акциза сильно сократилось. Если в 1867 г. он дал почти 3/4 всех косвенных налогов, то в 1897 г. — менее половины, соответственно, упало его значение и в доле всех обыкновенных доходов. В сравнении с другими странами, доля питейного дохода в государственном бюджете России была в 1897 г. несколько выше, чем во Франции, но ниже, чем в Англии, так что часто встречающиеся в публицистике утверждения об уникальности русского «пьяного» бюджета не соответствуют действительности.

Следующее за питейным налогом место по величине поступлений занимал доход от таможенных пошлин. Отличительной чертой этой статьи дохода было то, что она почти целиком, начиная с 1877 г., поступала в золотом исчислении. Во второй половине XIX в., по мере увеличения таможенных тарифов и развития оборотов внешней торговли значение таможенного налога в российской податной системе резко возросло: за десятилетие 1868— 1877 гг. он увеличился более, чем на треть, в течение последующих двух десятилетий — удваивался, а в 1897 г. давал около 40% всех поступлений от косвенного обложения.

Третье место в системе косвенного обложения занимал в 1897 г. сахарный акциз, четвертое — табачный. О значении в российской податной системе налогового обложения предметов первой необходимости говорит то, что общая сумма названных акцизов с прибавлением налога на спички равнялась 97,7 млн. руб., т.е. почти достигала размера всех прямых налогов. Характерно и другое: за период с 1867 по 1897 г. произошло более, чем одиннадцатикратное увеличение этих сборов.

Пошлины, выделяемые официальной статистикой в особый отдел государственного бюджета, традиционно были не самым крупным, но достаточно стабильным источником дохода. Как отмечали специалисты финансового дела, эти сборы можно лишь с большим допущением исключать из группы налогов, а такие статьи, как сборы с наследств и дарений, со страхований, с пассажиров и грузов большой скорости вовсе не имеют пошлинного характера, а представляют собой налоги на обращение.

На протяжении пореформенного периода, подобно косвенному налогообложению, увеличились в объеме почти троекратно. Увеличение дохода от пошлин резко усилилось в последние два десятилетия XIX в. Это было обусловлено двумя обстоятельствами: во-первых, двукратным общим повышением гербового сбора (в 1878, 1882 и 1887 гг.) и увеличением сбора со страхований, во-вторых, установлением новых сборов — с имуществ, переходящих безмездными путями (наследств и дарений) в 1882 г. и с железнодорожного движения в 1879 г.

Государственное регулирование экономики, важнейшим инструментом которого была налоговая политика, сыграло огромную роль в модернизации страны. Прямые и косвенные налоги составляли, по мнению одних ученых, около 75% всех доходов424, другие авторитетные исследователи приводили цифру в 90%425. Особенно значительный рост податей наметился в последние 20 лет XIX в., когда налоги увеличились без малого вдвое — с 565 млн. руб. в 1880 г. до 1 млрд. 40 млн. руб. в 1901 г. Система протекционистских мер правительства, формирование которой завершилось принятием таможенного тарифа 1891 г., позволила существенным образом пополнить казну. Винная монополия, введенная в 1895 г., постоянно обеспечивала почти треть государственных доходов.

В результате проведения последовательной налоговой политики, активного привлечения иностранных капиталов, осуществления ряда мер по оздоровлению отечественных финансов, наиболее эффективной из которых стало введение «золотого стандарта», к концу XIX в. удалось создать бездефицитный бюджет. Государственное покровительство промышленности и целенаправленное субсидирование ее способствовали успехам индустриализации. Отечественное промышленное производство с 1887 г., за исключением кратковременной приостановки в 1890, неуклонно возрастало. В 1893 г. промышленность вступила в полосу небывалого подъема. За 1890-е гг. промышленное производство почти удвоилось. Несмотря на то, что хотя ведущими отраслями производства продолжали оставаться текстильная и пищевая отрасли, к исходу XIX столетия возросло значение тяжелой индустрии, связанной с передовыми технологиями. С созданием базовых отраслей машинной индустрии — топливной (угольной, нефтяной) и горно-металлургической — завершилось формирование отраслевой структуры российской промышленности. Помимо изменений в отечественном производстве, в конце XIX в. происходило бурное развитие кредита и транспорта, интенсивно расширялась сеть железных дорог. К концу XIX в. динамично развивавшаяся Россия по абсолютному объему производства прочно заняла место в пятерке крупных индустриальных держав наряду с Соединенными Штатами, Германией, Великобританией и Францией.

Несмотря на впечатляющие успехи промышленности, Россия продолжала оставаться аграрной страной. Еще неокрепшей отечественной промышленности требовалась государственная поддержка, которая выражалась не только в протекционистских мерах, но и в относительно низких ставках налогообложения предпринимательской деятельности.

416 Таблица составлена по: Печерин Я.И. Исторический обзор росписей государственных доходов и расходов с 1803 по 1843 год включительно. СПб., 1896; Он же. Исторический обзор росписей государственных доходов и расходов с 1844 по 1864 год включительно. СПб., 1898.

417 Руковский И.П. историко-статистические сведения о подушных податях. СПб., 1862. С. 286-287.

418 Болдырев Г.И. Подоходный налог в России и на Западе. Л., 1924. С. 170.

419 Министерство финансов... С. 286—287.

420 Сабуров П. Материалы по истории русских финансов. СПб., 1899. С. 31.

421 Голубев. Податное дело. СПб., 1906. С. 10.

422 Десять лет экономической жизни России. СПб., 1902. С. 154.

423 Шванебах П. Указ. соч. С. 45.

424 Поеребинский А.П. Очерки истории финансов дореволюционной России. М., 1954. С. 96.

425 Шванебах П. Указ. соч. С. 31.

<< Назад Вперёд>>