Приложение 4

(реконструкция по документам)

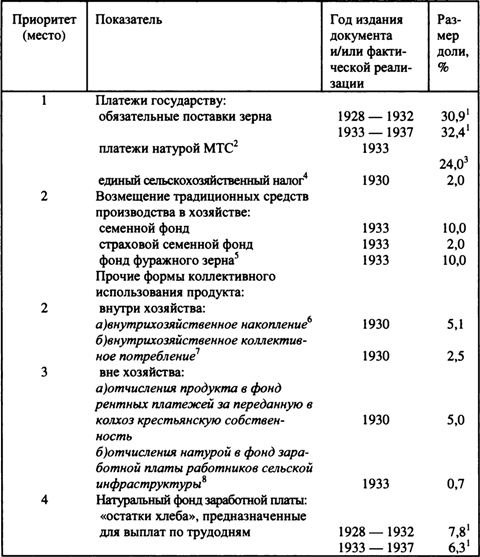

* Составлено и подсчитано по: Колхозно-кооперативное законодательство. Сборник директивных, законодательных и ведомственных постановлений. М.: «Советское законодательство», 1931. С. 83, 84, 91, 128, 135, 177, 351; Основные директивы партии и правительства по хозяйственному строительству 1931 —1934 гг. 2-ое издание. М.: «Советское законодательство», 1934. С. 72, 73, 99, 103 — 107, 113, 119; Сталин И.В. Отчетный доклад о работе ЦК ВКП(б), в: XVII съезд ВКП(б). Стенографический отчет. М., 1934. С. 19 (использован для расчетов показателя урожайности зерновых в 1929 — 1933гт.); Сельское хозяйство СССР. Статистический сборник. М.: ЦСУ СССР, 1960. С. 196 (показатель урожайности зерновых в 1933 — 1937 гг.); Народное хозяйство СССР. Статистический справочник 1932. М. — Л., 1932. С. XXXIX (показатель урожайности зерновых в 1928 г.)

1 Это — расчетная величина. Нормы отчислений по обязательным поставкам, установленные на 1933 г., соотнесены со средней урожайностью зерновых в первой и второй пятилетках (1928-1932 гг. и 1933-1937 гг.). При этом использованный для расчетов показатель нормы отчислений был оценен на основе норм, установленных (кстати, задолго до начала весенней пахоты) для регионов, специализирующихся на производстве зерна. Напомню, что в соответствии с «Разъяснениями Наркомзема СССР», утвержденными ЦИК и СНК СССР в 1930 г., в развитие норм «Примерного устава сельскохозяйственной артели» от 1930 г., последняя была обязана «сдавать (продавать)» государственным заготовительным органам «в районах преимущественно зернового хозяйства» от одной четверти до одной трети валового сбора зерна, «исходя из расчетов среднего урожая» (см.: Колхозно-кооперативное законодательство. С.83). Относительные величины обязательных поставок рассчитаны применительно к колхозам, обслуживаемым МТС (см. прим. 2).

2 Данные платежи, кроме ренты, включали предполагаемую сумму затрат на амортизацию современных технических средств труда, принадлежавших в то время исключительно государству в лице МТС, фонд возмещения расходов на их ремонт, затраты на горючее, а также на покрытие заработной платы части «чужого» для хозяйства управленческого персонала. Оплата же всех операторов, работавших на этой технике, осуществлялась дополнительно — пользователем техники (колхозом) по трудодням. Велика ли была площадь, обрабатываемая с помощью техники МТС? Согласно данным ЦСУ, в 1932 г. тракторными плугами и тракторными сеялками осуществлялась обработка соответственно 19 и 20% посевов яровых культур (в 1940 г. — 62 и 56%). Тракторными и самоходными машинами убиралось 4% площади под зерновыми культурами (в 1940 г. — 42%) (см.: СССР в цифрах. Статистический сборник. М., 1958. С. 181). По более ранним сведениям того же ведомства (его данные, очевидно, существенно завышены — нужно учесть год их обнародования), в 1933 г. МТС «обслуживали» 58,7% посевной площади колхозов, а в 1937 г. — 91,5% (!) (см.: 20 лет советской власти. Статистический сборник. М.: Партиздат ЦК ВКП(б). 1937. С. 48). Следует отметить, что размеры «обязательных поставок» зерна государству в не обслуживаемых МТС колхозах были по зернопроизводящим районам на 15 - 28% выше, чем вобслуживаемых (Основные директивыпартии и правительства. С. 103). Тем самым кратократия уравнивала обе категории колхозов в размерах «обязательных» (принудительных) «взносов» в пользу государства из продукта коллективизированного крестьянства.

3 Напомню, что М.И. Калинин в докладе на XVI Конференции ВКП(б) приводил сведения о более высоких нормах платежей колхозов МТС, именно — 25% валовых сборов с яровых посевов зерновых и 30% — с озимых (см.: XVI Конференция ВКП(б). Стенографический отчет. М. — JL, 1929. С. 140). В Примерном договоре от 1930 г. между МТС и колхозами последним было вменено в обязанность отдавать «в оплату... расходов» МТС 25% валового урожая зерна (Колхозно-кооперативное строительство. С. 91).

4 Такой налог вносился из валового дохода колхоза. В таблице приведен показатель доли зернового эквивалента данного налога, взимавшегося деньгами. В отношении индивидуального крестьянского хозяйства продолжали действовать прежние ставки налога.

5 Данный «обязательный фонд» был предназначен только для общественного животноводства. К сожалению, в источниках, которыми автор располагает, кроме требования образования фуражного фонда «в размере годовой потребности общественного скота», содержится лишь одно упоминание о величине его долевого отчисления — 10% валового урожая (обмолота) зерна (15% — для «передовых колхозов»), но в эту долю включены и авансовые выдачи на оплату труда (см.: Основные директивы партии и правительства. С. 99, 119).

6Это накопление было представлено различными «неделимыми фондами». По Примерному уставу сельскохозяйственной артели 1930 г. такие фонды могли вбирать от 10 до 30% «дохода артели» (то есть до примерно 15 — 17% стоимости валового сбора зерна) (см.: Колхозно-кооперативное строительство. С. 82).

7 Взносы в «общественные фонды» предполагали покрытие расходов на содержание нетрудоспособных, общественное питание, содержание детских яслей (когда они создавались), на культурные нужды и др. По Примерному уставу 1930 г. колхоз мог отчислять в эти фонды (по решениям компетентной вне-деревенской власти) до 15% «дохода артели» (то есть примерно 7,5 — 8,4% стоимости валового сбора зерна) (см. там же).

8 Данные отчисления из валового урожая (обмолота) зерна, которыми распоряжались местные власти, предназначались «для снабжения хлебом по твердым государственным ценам сельских учителей, агрономов и медработников» (см.: Основные директивы партии и правительства. С. 105).

<< Назад