Приложения

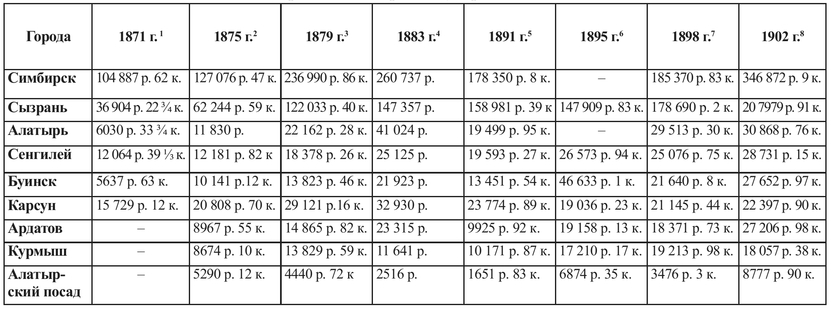

Динамика изменения доходов городов Симбирской губернии

1 ГАУО. Ф. 144. Oп. 1. Д. 171. Л. 1-8.

2 Календарь Симбирской губернии за 1877 г. Симбирск, 1877. С. 152 - 153.

3 Памятная книжка и адрес-календарь лиц, служащих в Симбирской губернии на 1881 г. Симбирск, 1881. С. 158-160.

4 Статистический временник Российской империи. Серия III, выпуск 8. Сборник сведений по России за 1883 г. СПб., 1886. С. 220.

5 ГАУО. Ф. 84. Oп. 1. Д. 17. Л. 44.

6 Там же. Ф. 76. Oп. 1. Д. 428. Л. 11, 18,36, 57,68,86, 102.

7 Статистический обзор Симбирской губернии за 1898 г. Симбирск, 1899. С. 19-20.

8 Статистический обзор Симбирской губернии за 1902 г. Симбирск, 1903. С. 19-20.

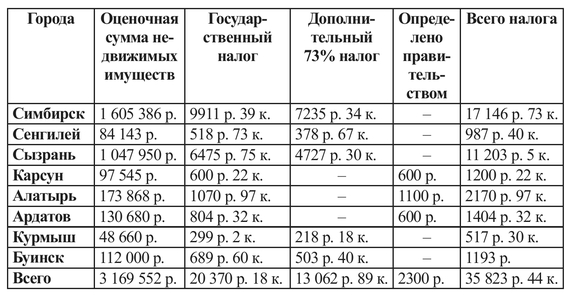

ПРИЛОЖЕНИЕ 2

Раскладка государственного налога в количестве 20 370 руб. и дополнительного сбора в пособие государственному казначейству на расходы по квартирному довольствию в размере 73% с суммы казенного налога с городов Симбирской губернии (1878 г.)9.

9 ГАУО. Ф.137. Oп. 34. Д. 40. Л. 8.

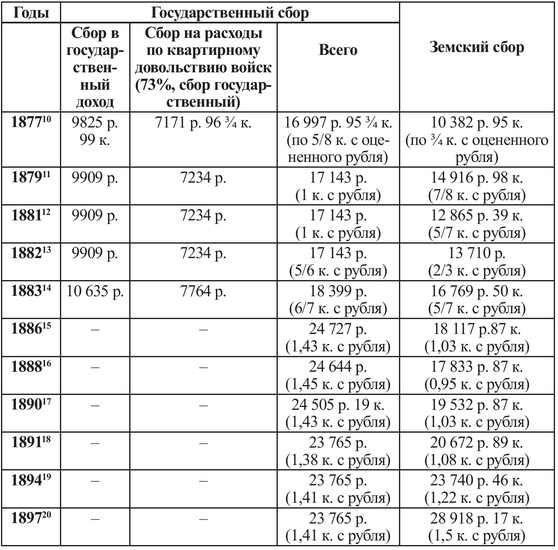

ПРИЛОЖЕНИЕ 3

Раскладка налогов и сборов, взимаемых с недвижимых имуществ Симбирска в период с 1877 по 1897 гг.

10 ГАУО. Ф. 137. Oп. 34. Д. 38. Л. 85 об.-88.

11 Там же. Д. 50. Л. 140-143 об.

12 Там же. Д. 64. Л. 201-202.

13 Там же. Д. 75. Л. 173-174.

14 Там же. Д. 83. Л. 296-297.

15 Там же. Д. 104. Л. 269 об.-270 об.

16 Там же. Д. 106. Л. 191-192.

17 Там же. Д. 108. Л. 143 об-144 об.

18 Там же. Ф.137. Оп. 34. Д. 109. Л. 165 об.-166 об.

19 Там же. Д. 111. Л. 167 об,-168 об.

20 Там же. Д. 115. Л. 283-286 об.

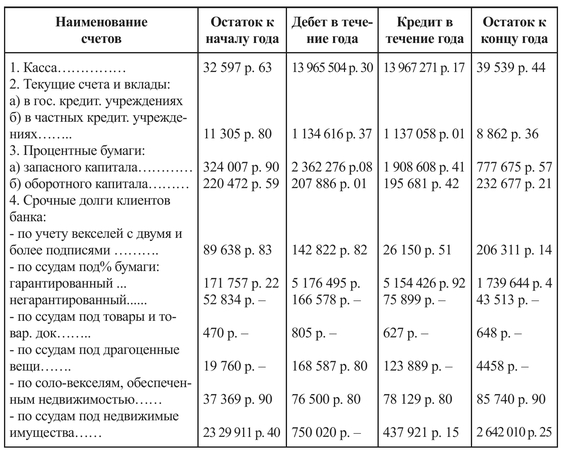

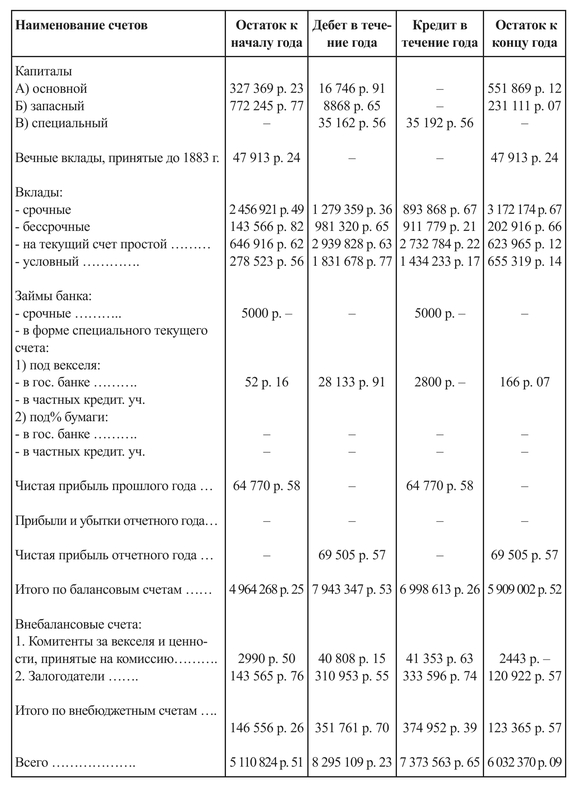

ПРИЛОЖЕНИЕ 4

Итоги работы Симбирского городского общественного банка в 1914 г. (в руб.)21

21 Составлено по данным: ГАУО. Ф. 16. Оп. 4. Д. 45. Л. 122-134.

Обороты банка за 1914 г. по пассиву

ПРИЛОЖЕНИЕ 5

Динамика роста запасного капитала городских общественных банков Симбирской Губернии в 1867-1915 гг. (в тыс. руб.)22

22 ГАУО. Ф. 138. Oп. 1. Д. 10. Л. 15.

ПРИЛОЖЕНИЕ 6

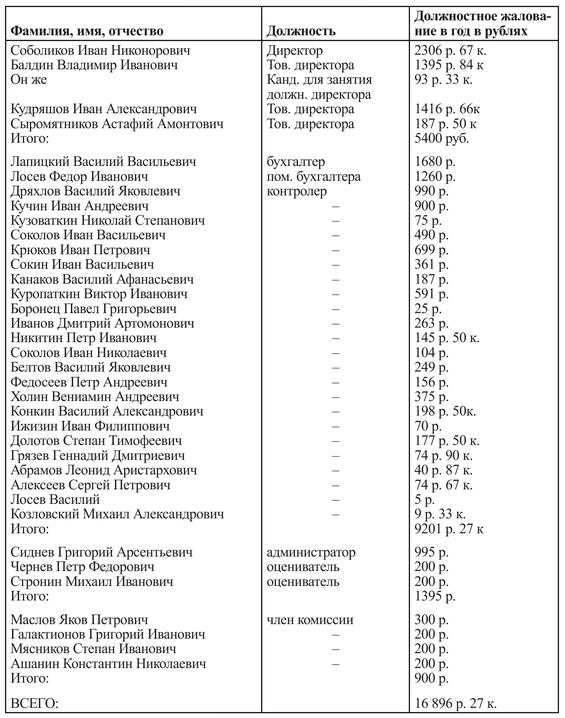

Штатно-должностная структура и раскладка жалования в год членов правления Симбирского городского общественного банка в начале XX в.23

23 Составлено по данным: ГАУО. Ф. 16. Оп. 4. Д. 188. Л. 16-19.

ПРИЛОЖЕНИЕ 7

Доверенность на право ведения дел Симбирского городского общественного банка, выданная присяжному поверенному по делам банка А.А. Евгеньеву в 1883 г.24

Милостивый государь!

Правление Симбирского городского общественного банка настоящею доверенностью уполномочивает Вас ходатайствовать от имени Правления во всех судебных,административных местах и у должностных лиц по всем делам гражданским и уголовным; по сему можете: предъявлять всякого рода гражданские и уголовные иски, равно и отвечать против исков, предъявляемых к Правлению банка, давать всякого рода прошения, объявления, опровержения, отзывы, возражения, заявления; являться на суд и давать по делам словесные объяснения; заявлять споры о подлоге и в случае заявления такового другим, за Правление банка отвечать; приносить жалобы частные, апелляционные и кассационные как в съезды мировых судей, так и кассационные Департаменты Правительствующего Сената; ходатайствовать об отмене окончательных решений, вступивших в законную силу в случаях, указанных в 185 и 792 ст. Устава Гражданского Судопроизводства Александра II; заявлять по уголовным делам неудовольствие; взыскать судебные издержки, доходы и вознаграждения за ведение дел;

получать всякого рода копии, справки, документы, исполнительные листы и деньги; указывать способы исполнения судебных решений, находиться при описи имуществ должников; оставлять таковые за Правлением банка при безуспешности торгов, но с особого каждый разрешения банка; предъявлять иски о несостоятельности должников с правами относительно ведения сих дел, выше данные Вам как поверенными представленными; участвовать в Конкурсных

управлениях несостоятельных должников, принимать обязанности куратора.

24 ГАУО. Ф. 16. Оп.1. Д. 56. Л. 12.

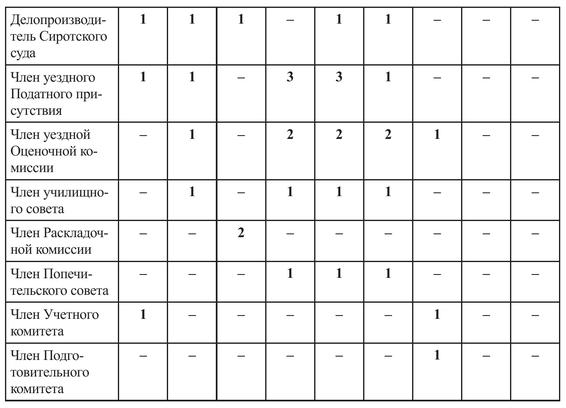

ПРИЛОЖЕНИЕ 8

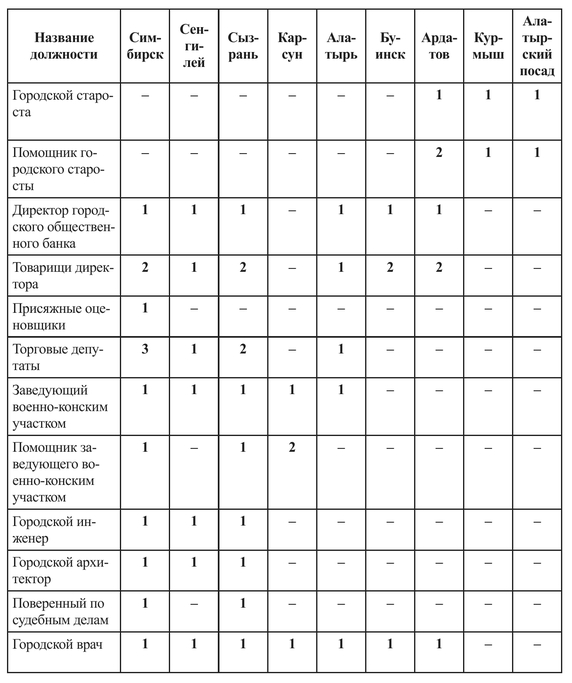

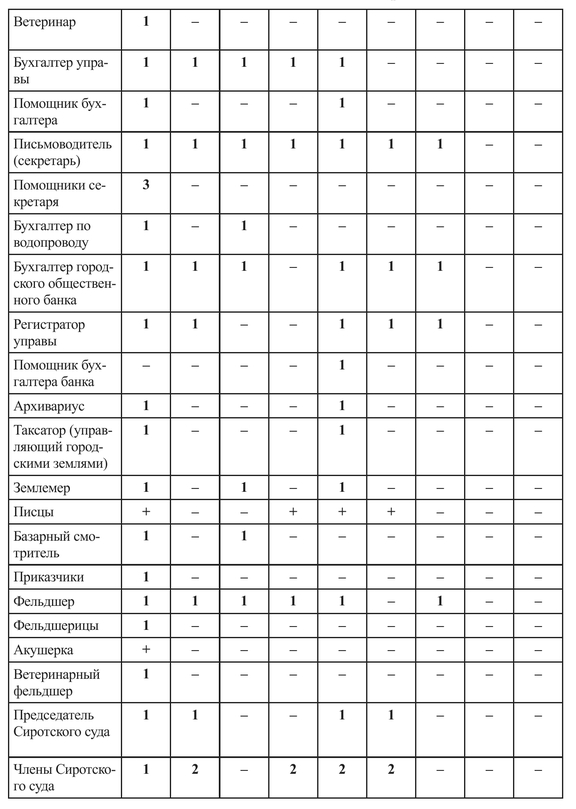

Список всех должностей, существующих по городскому общественному управлению 1894-1898 гг.25

25ГАУО. Ф. 84. Oп. 1. Д. 43. Л. 110.

Окончание таблицы

ПРИЛОЖЕНИЕ 9

Сравнительные данные по показателям ипотечной деятельности кредитных учреждений России, в том числе городских общественных банков в 1914 г. по

сравнению с 1909 г. (в млн руб.)26

26 Статистика долговременного кредита в России за 1909 год. СПб., 1909. Вып. 1.С. 13; Тоже за 1914 год. СПб., 1914. Вып. 1.С.2-3.

ПРИЛОЖЕНИЕ 10

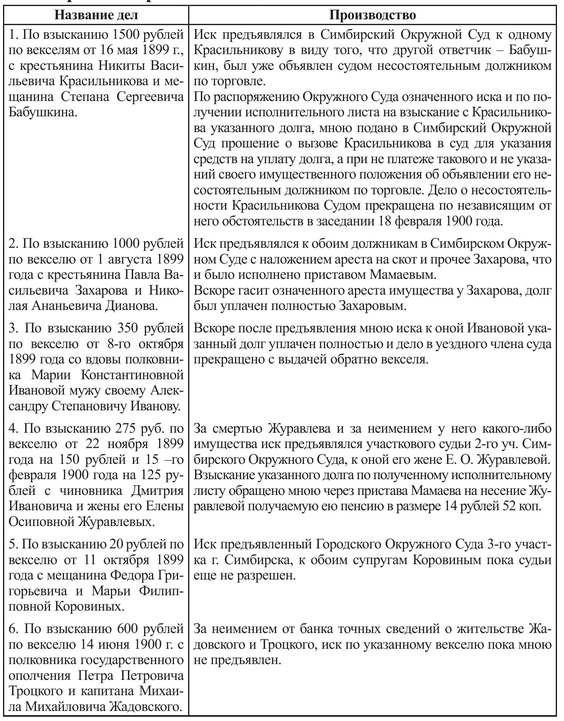

Данные по взысканным по суду суммам с должников - клиентов Симбирского городского общественного банка в 1899-1900 гг.27

27 Составлено по данным: ГАУО. Ф. 16. Оп. 4. Д. 188. Л. 206. (сохранена орфография и стилистика оригинала. - Прим. автора).

ПРИЛОЖЕНИЕ 11

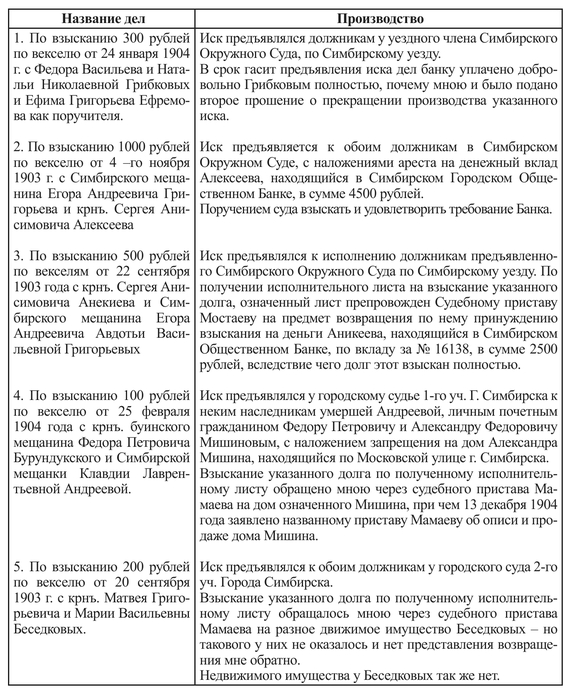

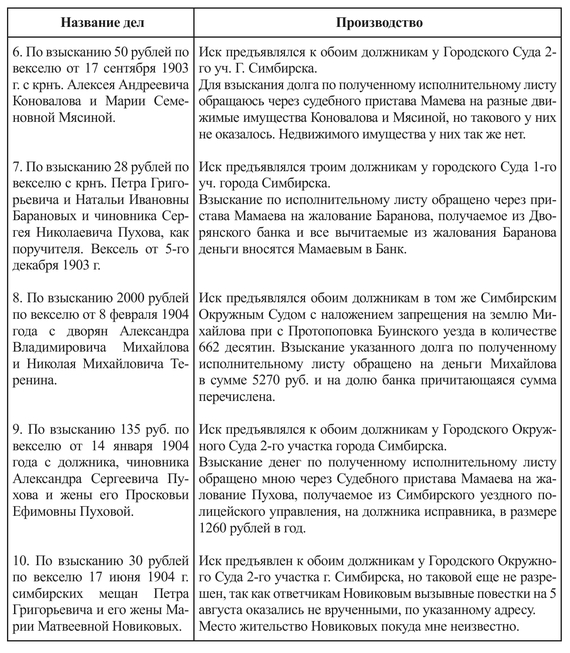

Данные по взысканным по суду суммам с должников - клиентов Симбирского городского общественного банка в 1903-1904 гг.28

28Составлено по данным: ГАУО. Ф. 16. Оп. 4. Д. 188. Л. 32-41. (сохранена орфография и стилистика оригинала. - Прим. автора).

ПРИЛОЖЕНИЕ 12

Данные об отчислениях в доход городу, на благотворительность городскими общественными банками Симбирской губернии в период с 1865 по 1915 г. (в тыс. руб.)29

29 ГАУО. Ф. 138. Oп. 1. Д. 10. Л. 15.

ПРИЛОЖЕНИЕ 13

Расчет погашения ссуды в 10 000 руб. в городском общественном банке г. Симбирска при уплате в 25-летний срок ежегодно по 5% интересов, по 2% погашения городских кредитных обществ (дело в сокращении) в 1901 г.30

30Городские кредитные общества // Свод узаконений и уставов крупных. СПб., 1873. Т. 1.С. 17.

ПРИЛОЖЕНИЕ 14

Определение зависимости банковского процента от сроков погашения ссуды клиентами Симбирского городского общественного банка в период с 1910 по 1912 гг.31

31РГИА. Ф. 593. Oп. 1. Д. 398. Л. 135.

ПРИЛОЖЕНИЕ 15

Краткая характеристика кредитной системы в России Сложившаяся во второй половине XIX в. кредитная система России была вызвана к жизни потребностями капиталистической модернизации народного хозяйства и отражала аграрно-индустриальный характер экономики страны. На ее формирование и механизм функционирования заметный отпечаток накладывала экономическая политика самодержавия, направленная на регулирование экономических процессов через систему учреждений государственного кредита.

К началу Первой мировой войны Россия обладала достаточно развитой кредитно-банковской структурой, отвечающей запросам различных секторов народного хозяйства в финансировании. В рамках ее действовали как государственные, так и частные кредитные учреждения, а также муниципальные и сословно-корпоративные. Сферой их деятельности являлось снабжение средствами капиталистического торгово-промышленного оборота (коммерческий кредит,

см. табл. 2.1.) и операции с недвижимостью (ссуды ипотечные под залог земли и городской собственности; динамику ипотечного кредита см. табл. 3.2).

Потребительский кредит под заклад движимости предоставляли ломбарды.

Государственный банк России - центральный эмиссионный и коммерческий банк, сочетавший эмиссионные и коммерческие операции. Находился в

непосредственном подчинении министра финансов, вел операции промышленного кредитования, выдавал подтоварные ссуды (особенно под зерно), кредитовал также землевладельцев, поддерживал ссудами мелкий крестьянский и кооперативный кредит, активно содействовал хлебной торговле, поддерживал ведущие акционерные коммерческие банки. Служил важным средством проведения экономической политики правительства. (См.: Государственный банк. 1860-1910 гг. СПб., 1910).

Акционерные коммерческие банки - основное звено системы коммерческого кредита. Вели кредитование промышленности, торговли, отчасти сельского хозяйства за счет денежных капиталов, мобилизованных в форме вкладов, а также за счет выпуска собственных акций и облигаций. Главными банковскими центрами страны к 1914 г. являлись Петербург (13 банков), Москва (7 банков), Варшава (5 банков), Рига (3 банка), Одесса и Лодзь (по два банка). Петербургские банки (сумма балансов к 1914 г. - 4432,7 млн руб.) и московские (1050,4 млн руб.) представляли собой две ведущие банковские группировки. Они пользовались широкой поддержкой правительства: кредиты Государственного банка, предоставленные коммерческим акционерным банкам, достигали к 1914 г. 388 млн руб. С конца XIX в. крупнейшие российские банки были тесно связаны с европейскими банками: к 1914 г. они имели 17 заграничных филиалов, в том числе пять в Париже, по три в Лондоне и Берлине.

Десятка крупнейших российских банков по сумме балансов к 1914 г. (в млн руб.)

Русско-Азиатский - 834,9 (правление в Петербурге) Русский для внешней торговли - 628,4 (правление в Петербурге) Петербургский Международный - 617,5 (правление в Петербурге) Азовско-Донской - 543,5 (правление в Петербурге) Русский Торгово-промышленный - 496,2 (правление в Петербурге) Волжско-Камский - 424,7 (правление в Петербурге) Соединенный - 333,8 (правление в Москве) Сибирский Торговый - 279,5 (правление в Петербурге)

Московский Купеческий - 279,5 (правление в Москве) Коммерческий банк в Варшаве - 217,4 (правление в Варшаве)(См.: Гиндин И.Ф. Русские коммерческие банки. Из истории финансового капитала в России. М., 1948).

Общества взаимного кредита осуществляли взаимное кредитование своих членов за счет их вступительных взносов (оборотный капитал) и мобилизованных пассивов. Член общества нес ответственность за его операции в десятикратном размере, в отличие от акционерных банков, где акционер отвечал только суммой внесенного капитала. Вели те же операции, что и акционерные банки, за исключением покупки ценных бумаг за собственный счет (обществам разрешалось приобретать бумаги только за счет клиентов), и являлись одной из наиболее динамично развивавшихся структур кредитной системы (с 1900 по 1914 гг. количество обществ выросло в 9 раз, а число членов - почти в 8 раз, с 83 до 634 тыс. человек).

С 1909 г. действовал единый расчетный и координационный центр - Центральный банк обществ взаимного кредита. В Петербурге и Москве вели операции 39 наиболее крупных учреждений, в губернских городах - 172, а основная масса (897) действовала в уездных городах и селениях, обслуживая, главным образом, мелких и средних торгово-промышленных и сельских предпринимателей.

Городские общественные банки - муниципальные кредитные учреждения, находившиеся в ведении органов городского самоуправления (городских дум). Капитал образовывался из средств городского бюджета. Кредитовались в них в основном средние и мелкие предприниматели. К 1914 г. в губернских городах действовали 48 банков, остальные - в уездных центрах. Городские банки вели те же операции, что и акционерные коммерческие банки и общества взаимного кредита, а также выдавали ссуды под залог городской недвижимости (дома, лавки, фабричные заведения и т.п.) на срок до 15 лет (к 1914 г. таких ссуд было на 79 млн руб.). Кредиты, помимо частных лиц, предоставлялись также городской управе и местному земству, прибыль от операций отчислялась на нужды городского благоустройства и благотворительные цели.

Большую роль в финансовой сфере играли банкирские дома (конторы) - частные кредитные учреждения в форме товариществ полного и на вере, возникавшие явочным порядком и не обязанные публиковать свои балансы. По имеющимся неполным данным, к 1913 г. в России действовало около 300 банкирских домов, сведения об операциях имеются относительно 158 наиболее крупных из них. Основной активной операцией у них являлись бессрочные (онкольные, специальные текущие счета) ссуды под залог ценных бумаг (79,4 млн руб.) и покупка последних (63 млн руб.), а также учет векселей (73,4 млн руб.). Основные ресурсы

(пассивы) составляли 280,8 млн руб., сумма балансов - 352,6 млн руб. Государственный Дворянский земельный банк был основан в 1885 г. с целью «поддержания землевладения потомственных дворян».

Выдавал ссуды под залог земельной собственности на срок до 66 лет. Действовал на территории Европейской России, за исключением Финляндии, Польши и прибалтийских губерний. С 1906 г. выдавал ссуды, выпускавшиеся закладными листами (разновидность биржевых ценностей с твердой доходностью в размере 60-75% оценки имения на льготных условиях (взимавшийся по ссудам процент был на 1,5-2% ниже рыночного)). Особый отдел Дворянского банка был образован в 1890 г. на основе Общества взаимного поземельного кредита, учрежденного еще в 1866 г. крупнейшими дворянами-латифундистами и затем в связи с

неудачными действиями перешедшего под опеку правительства.

Государственный Крестьянский поземельный банк был учрежден в 1883 г. с целью «оказать содействие крестьянам к приобретению в собственность предлагаемых для продажи земель». Выдавал отдельным крестьянам и сельским обществам ссуды на срок от 13 лет до 51 года 9 месяцев в размере 80-90% стоимости покупаемой земли. Действовал на всей территории Российской империи, за исключением Финляндии, Польши и прибалтийских губерний. Служил

эффективным орудием реализации столыпинской аграрной реформы: по указам 9 и 15 ноября 1906 г. банк обязывался выдавать ссуды под залог надельных земель, продавать и содействовать продаже крестьянам частновладельческих земель с проведением землеустройства, способствуя образованию «правильно поставленных единоличных владений». Отдельным покупателям ссуды выдавались в размере 90-100%, тогда как сельским обществам - 80-85%.

К 1913 г. действовали 10 акционерных земельных банков, основанных еще в первой половине 70-х годов XIX в.: Харьковский, Полтавский, Петербургско-Тульский, Киевский, Московский, Бессарабско-Таврический, Нижегородско-Самарский, Виленский, Ярославско-Костромской, Донской (перечислены по времени основания). В целом они охватывали территорию Европейской России, Кавказа, Средней Азии. Вне сферы деятельности этих банков были Польша,

Финляндия и Прибалтика, где действовали исключительно местные кредитные учреждения. Выдавали ссуды на срок от 10 до 66 лет 10 месяцев под залог земельных владений, кроме надельных крестьянских земель, и городской недвижимости - путем выпуска закладных листов.

Крупнейшими среди них были банки Московский (выпустил в 1914 г. закладных листов на 169,6 млн руб.). Донской (на 158,3 млн), Харьковский (на 152,7 млн).

Остальные учреждения системы ипотечного кредита представляли собой заведения, действовавшие на принципе взаимной ответственности заемщиков и на их капиталы. Большая часть их представляла собой дворянские сословно-корпоративные учреждения, действовавшие при поддержке государства. Херсонский земельный банк (осн. в 1864 г.) обслуживал землевладельцев четырех южных губерний (Бессарабской, Таврической, Херсонской и Екатеринославской);

Эстляндское (1802 г.), Лифляндское (1803 г.) и Курляндское (1832 г.) общества - дворянство прибалтийских губерний; Земское кредитное общество Царства Польского (1825 г.) - землевладельцев-поляков, три дворянских банка (Тифлисский, Кутаисский, Нижегородский) действовали на складки дворянских обществ.

Городские кредитные общества возникли в России в 60-х годах XIX в. (Петербургское - в 1861 г., Московское - в 1865 г.), вели операции исключительно с городской недвижимостью (жилые дома, торговые помещения и т.п., за исключением фабрично-заводских заведений). К 1900 г. операции вели 24 общества, к 1913 г. - 36. Наиболее крупные из них по сумме балансов к 1 января 1914 г. - Петербургское (445,1 млн руб.). Московское (306,2), Варшавское (157,9), Одесское (121,9), Киевское (51,9). Рост операций городских кредитных обществ в начале XX в. отражал интенсивный процесс градостроительства в России.

В России учреждались с 1840-х годов ломбарды (первый в 1840 г. - Петербургская компания для хранения и залога разных движимостей и товаров). К 1914 г. в Петербурге действовали 5 акционерных ломбардов, в Москве - 4, в Варшаве - 2, 57 ломбардов действовало в губернских городах и 48 - в уездных.

Наиболее крупные - Петербургский столичный ломбард (ссуды к 1914 - 7,3 млн руб.), Общество для заклада движимых имуществ в Петербурге (4,8 млн руб.) и Петербургский частный ломбард (3,4 млн руб.).

Источник: Статистика долгосрочного кредита в России. 1900 г. Вып. III. СПб., 1903; То же. 1914 г. Вып. 1. СПб., 1914.

<< Назад Вперёд>>