Формирование системы акционерных банков коммерческого кредита в 60-е — первой половине 70-х годов XIX века

«Статистика русских банков» И.И. Кауфмана — новый, или хорошо забытый старый, источник

Что означает часто употребляемое историками понятие «формирование», или конкретно «формирование системы акционерных коммерческих банков»? Где проходит граница между «сформировавшейся» и «несформировавшейся» банковской системой? В отечественной банковской истории сложилась традиция проводить эту границу посередине 70-х гг. XIX в., на что есть как объективные, так и субъективные причины.

Что касается институционального развития системы акционерных банков, то именно в первой половине 70-х гг. XIX в. происходят важные события, определившие облик российской банковской системы на многие годы вперед. Если ранее, с 1864 по 1969 г., было организовано всего 61 акционерных коммерческих банков, то в первой половине 70-х гг. XIX в. в России начался банковский учредительский бум: в 1870 г. появились еще 6 банков, в 1871 — 10, в 1872 — 11, в 1873 — 6. Так стремительно за 4 года российская система акционерных банков вышла на количественный уровень примерно в 30—40 банков, который сохранялся в России до первой мировой войны.

Еще в самом начале банковской учредительской волны, правительство попыталось упорядочить этот процесс, в результате чего появился закон 31 мая 1872 г. «По вопросу о порядке учреждения частных кредитных установлений»2, который положил начало формированию Устава кредитного, или общероссийского банковского законодательства, тогда как ранее банки действовали в рамках торгового и акционерного права, а также в соответствии с уставами.

Закон 31 мая 1872 г. регулировал порядок образования новых акционерных банков, обществ взаимного кредита, городских кредитных обществ и поземельных банков, вводил типовой устав для каждого вида банковских учреждений, устанавливал правила ведения операций и публикации ежемесячной отчетности не только в местной прессе, как это было раньше, но и централизованно в периодическом издании Министерства финансов — «Указателе правительственных распоряжений по Министерству финансов», поэтому с 1872 г. финансовая отчетность банков — «легкодоступный» источник.

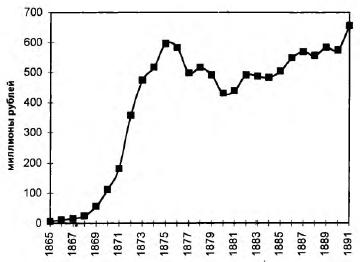

Начиная с 1864 г., молодая банковская система страны наращивала свои объемы стремительными темпами вплоть до 1875 г., когда общая экономическая конъюнктура начала падать, а банки не имели тогда еще достаточно сил и опыта для того, чтобы этому противостоять. Символом этих тенденций стал первый в России банковский крах Коммерческого и ссудного банка в Москве. После этого в сфере финансов в России начинается спад, число банков уменьшается, а совокупный объем банковских активов 1875 г. был превышен только в 1891 г. (рис. 1). Таким образом, 1875 г. — несомненно яркая пограничная точка в истории банков.

Рисунок 1. Рост системы коммерческих банков, 1865-1891, совокупные активы на 1 января каждого года3

1875 г. — это веха, примерно разделяющая периоды благоприятной и неблагоприятной общей экономической конъюнктуры. Это можно утверждать даже несмотря на то, что и в первой половине 70-х гг. были годы, менее удачные, чем другие, с точки зрения общих финансовых итогов деятельности банков, например 1871 и 1873 годы. Однако в целом 60-е — первая половина 70-х представляли собой период, на протяжении которого господствовали тенденции, связанные с ростом количественных показателей деятельности банковской системы. К 1 января 1874 г. ее совокупные активы достигли 518 млн. рублей, и далее вплоть до начала 90-х гг. их объем колебался в переделах 440—600 млн. руб. в год.

1873 г. является «источниковедческой» вехой, отмечающей верхнюю границу периода формирования системы коммерческих банков. Осенью этого года была образована банковская представительская организация — Съезд представителей акционерных банков коммерческого кредита, который сыграл важную роль в унификации банковского дела. Исторически, главная заслуга этой организации заключается в том, что канцелярией Комитета съезда была научно сведена и издана публичная отчетность банков за периоды 1874—1881 и 1894—1915/1917 годы. Таким образом, в распоряжении историков имеется сводная банковская статистика высочайшего качества.

Благодаря деятельности Комитета съездов начиная с 1874 г., все комплексы банковской статистики принципиально сопоставимы между собой. Статистика раннего периода истории банков (1864—1873 гг.), которая является предметом рассмотрения в данной статье, отличается от более поздних динамических рядов, потому что при ее подготовке были использованы немного другие методы. Статистические сведения за 1864—1873 гг. опубликованы, во-первых, в «Статистике русских банков» И.И. Кауфмана, а во-вторых, в «Ежегодниках» Министерства финансов. В обоих случаях данные подготовлены Илларионом Игнатьевичем Кауфманом, причем первое издание наиболее полное и подробное.

«Статистика русских банков» несомненно является лучшим статистическим источником, посвященным периоду формирования системы коммерческих банков в России. Поэтому дальнейшая цель этой заметки — представить результаты предварительного исследования возможностей работы с этим источником.

* * *

«Статистика русских банков»4 — первая крупная работа выдающегося статистика и экономиста второй половины XIX в. Иллариона Игнатьевича Кауфмана. Публикация двухтомной «Статистики» совпала в его жизни с получением степени магистра политической экономии и статистики в Санкт-Петербургском университете и переходом на работу в Центральный статистический комитет, где он прослужил с 1873 по 1883 гг., одновременно сотрудничая в «Ежегодниках» Министерства финансов. Позже он вошел в круг статистиков, участвовавших в подготовке публикаций Комитета съездов акционерных банков коммерческого кредита.

Таким образом, через научную биографию И.И. Кауфмана прослеживается эволюция принципов работы с банковской статистикой в пореформенной России.

«Статистка русских банков» является уникальным изданием, в котором собрана статистика всех кредитных учреждений России вплоть до 1873 г.: Госбанка, акционерных банков, обществ взаимного кредита, городских и земельных банков. Объясняется это тем, что Кауфман справедливо представлял банковскую систему России в неразрывном единстве всех институтов и считал статистику государственных или частных кредитных учреждений, взятых отдельно, неполной.

Когда «Статистика русских банков» была задумана, в стране еще не сложилась система публикации и обработки кредитной статистики, и предполагалось, что работа Кауфмана положит начало сбору банковской отчетности в рамках ЦСК. Однако, как известно, с 1872 г. банковское дело целиком было отдано в ведение Министерства финансов.

Содержание двухтомника очень разнообразно. В нем собраны данные об операциях старых кредитных учреждений: Заемного банка (1817—1859), Коммерческого банка (1818—1859), сохранных казен (1841—1858), приказов общественного призрения (1841—1858), а также сводные таблицы по этим учреждениями с 1852 до 1859 года.

Другим объектом описания в «Статистике» был Госбанк по трем направлениям: во-первых, деятельность Госбанка по ликвидации дореформенных кредитных учреждении (1860—1871), во-вторых, операции за счет Государственного казначейства, или эмиссионная деятельность (1860—1870) и, в-третьих, коммерческие операции (1860—1872), включая ежемесячные балансы контор Госбанка (1863—1873).

Что касается частных кредитных учреждений, то в «Статистике» представлены: акционерные коммерческие банки (1864—1873), общества взаимного кредита (1872—1873), городские общественные банки (1863—1873) и банки долгосрочного (ипотечного) кредита (1873).

Акционерные банки занимают центральное место во второй части «Статистики» С 1864 по 1873 г. Кауфман приводит по каждому банку ежемесячные балансы, данные об оборотах за год (не полностью, а только по некоторым операциям), а также заново рассчитывает по первичным публикациям в прессе счета прибылей и убытков.

Общей особенностью подачи материала в ранних работах Кауфмана, будь то в «Статистике» или в «Ежегодниках» Министерства финансов, можно назвать полный отрыв некоторых сводных таблиц от балансовой формы. Другими словами, счета публикуются без разбивки на активные и пассивные. В принципе, балансовая форма представления сведений не является единственно возможной в банковском деле. Альтернативой балансу при составлении отчета могут быть так называемые «результативные счета», под которыми подразумевается чаще всего законодательно определенная последовательность расположения статей отчетам форме, приемлемой для будущего анализа. На официальном уровне в России такой практики не было.

Основным недостатком «результативного счета» является недостаточная универсальность, ограничивающая возможности работы с ним той методикой, под которую он составлен. Кауфман был статистиком и экономистом одновременно, а поэтому он пытался придать своим статистическим работам элементы анализа, не ограничиваясь простой публикацией данных. На этом пути у Кауфмана есть уникальные статистические сводки.

С этой точки зрения самая интересная часть «Статистики» таблица «Прибыли и убытки банков», самостоятельно составленная Кауфманом по годовым отчетам банков. Эти сводки содержат все необходимые сведения для расчета обобщенных итогов деятельности банка за год, таких, как рентабельность, доходность и эффективность активов, доходная маржа и т.д. Статистических данных, агрегированных на таком высоком уровне, в истории российских финансов больше никогда не создавалось, даже самим И.И. Кауфманом.

Позже обработка банковской статистики стала развиваться в русле, не предусматривавшем создания агрегатов. С 1874 г., постепенно финансовые статистики сосредоточились на проблемах приведения банковской отчетности к единой форме.

Что же касается недостатков «Статистики русских банков», то в ней отсутствуют сводные балансы. Кауфман ограничился простой публикацией ежемесячных балансов каждого банка.

Таким образом, чтобы встроить статистику Кауфмана в более поздние динамические ряды, исследователь должен самостоятельно, во-первых, сделать свод балансов, во-вторых, скорректировать счета прибыли и убытков с учетом более поздней методики сведения, и наконец, привести неполные данные об оборотах к балансовой форме. Это очень кропотливая работа, на которую не решились ни работники канцелярии Комитета банковского съезда, ни историки.

В отечественной банковской историографии работа Кауфмана известна, т.е. она изредка встречается библиографических перечнях. Однако следов ее реального использования практически нет. Во-первых, потому что проблема формирования банковской системы никогда ранее серьезно не ставилась исследователями, а во-вторых, использование статистки Кауфмана при составлении длинных временных рядов требовало большой подготовительной работы, необходимой для обеспечения сопоставимости с более поздними статистическими публикациями.

* * *

В данной заметке на материалах «Статистики русских банков» представлены первые результаты изучения трех наиболее общих аспектов формирования системы акционерных коммерческих банков в России в 1865—1873 гг.: во-первых, региональный рост банковской системы, во-вторых, структура доходов банков и, в-третьих, структура банковских ресурсов.

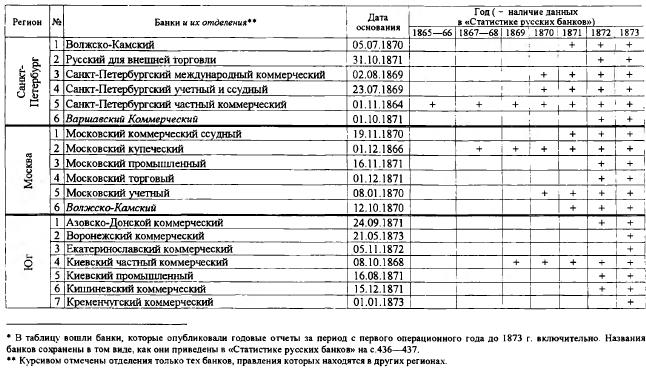

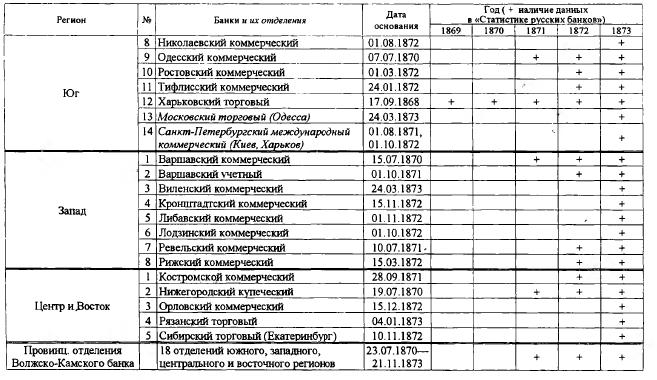

Кауфман стал основоположником изучения географии банковского дела в России. Он был автором регионального деления, использовавшегося при издании банковской статистики за 1865—1881 годы. Суть этой системы заключалась в том, что банки и их отделения объединялись в группы, в соответствии с их местонахождением. Первоначально Кауфман разделял банки на петербургские, московские, западные, южные, центральные и восточные. В этой системе обе российские столицы представлены отдельно. В западный регион входили: Польша, Прибалтика, Белоруссия, северо-западные губернии России; в южный — Украина, южные губернии России, Северный Кавказ и Закавказье; в центральный — центральные губернии России и Поволжье. Восточный регион в период формирования банковской системы был представлен только Сибирским торговым банком с правлением в Екатеринбурге, позже, во второй половине 70-х гг., в банковской статистике он был разбит на северный (Урал и Приуралье), сибирский (Иркутск, Томск) и юго-восточный (Нижняя Волга, Южный Урал).

Региональное деление банковской системы до 1873 г. представлено в таблице 1. Данная работа не ставит задачу научной оценки такого способа районирования с точки зрения исторической географии. Для изучения истории банков главным достоинством этой системы является то, что при такой форме публикации данных статистика филиалов отделена от статистики правлений. Таким образом, единицей изучения в данном случае является банковское отделение, а не сам банк. Например, в работе Кауфмана к южному региону относятся Киевское и Харьковское отделения Петербургского международного банка, Одесское отделение Московского торгового банка; к Санкт-Петербургу относится столичное отделение Варшавского коммерческого банка, тогда как правление банка показано в западном регионе.

Рисунок 2. Среднегодовой рост банковских активов

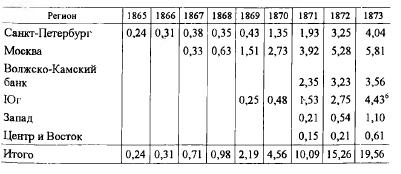

Таблица 1. Система акционерных коммерческих банков в 1865— 1873 гг.*

(продолжение)

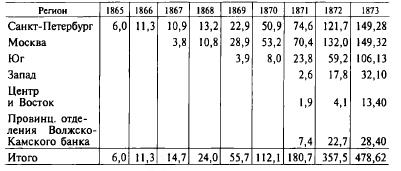

Региональное изучение роста банковской системы с 1864 по 1873 г. позволяет сделать первый важный вывод (см.: рис. 2 и табл. 2): с момента зарождения российская банковская система концентрировалась вокруг Санкт-Петербурга и Москвы. Провинциальная банковская Россия с самого начала была хоть и многочисленна, но она уступала обеим столицам по массе активов. Позже, т.е. в конце XIX — начале XX в., эта тенденция была очень ярко выражена.

Таблица 2. Среднегодовой рост банковских активов, млн. рублей

Вторым предметом исследования в данной работе, как это указано выше, является доходность коммерческих банков в начальный период развития. Известно, что доходность банка определяется доходностью его операций, которые всегда можно разделить на ссудные, курсовые и комиссионные. Первые два вида операций являются решающими в формировании банковского дохода.

Ссудные операции XIX в. точнее следует называть учетно-ссудными. Учет — это покупка временных долговых обязательств до срока их погашения при понижении их цены на размер учетного процента. Главным видом долгового обязательства в банковском деле XIX в. являлся вексель, которым обслуживались сделки в кредит. Учет векселя в банке условно аналогичен получению ссуды. Второй по значимости учетно-ссудной операцией в тот период были срочные, и бессрочные ссуды под разные залоги (как правило, ценных бумаг или товаров). Существовали различные подвиды этих операций. Объединяет разные виды учетов и ссуд то, что все они, как правило, являются формами кредитования клиентуры банка.

Чистый доход от учетно-ссудных операций5 показан на рисунке 3 и таблице 3. Следует обратить внимание, что для рассмотрения отдельных банковских операций в «Статистике» Кауфмана необходимо выделить Волжско-Камский банк в еще один объект исследования. Дело в том, что статистика этого банка за 1871—1873 гг. не разделена на Санкт-Петербург, Москву и провинциальные отделения так, как это необходимо для корректной работы с региональными данными. После проведения указанной перегруппировки объемы Санкт-Петербурга и Москвы уменьшаются в пользу нового объекта — Волжско-Камского банка.

В итоге, несмотря на то, что по объему активов Москва и Санкт-Петербург были примерно равны к 1873 г., учетно-ссудный доход преобладал в Москве и на Юге, а Санкт-Петербург по доходу от регулярных банковских операций занимал третье место. Причем роль Москвы как центра учетно-ссудных операций не изменилась бы даже в том случае, если попытаться увеличить показатель северной столицы на примерно рассчитанную долю учетно-ссудного дохода Волжско-Камского банка пропорционально объему активов, задействованных этим банком в Санкт-Петербурге.

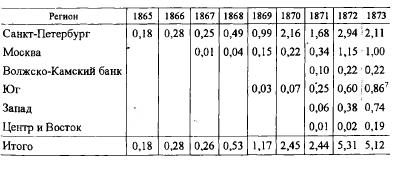

Рисунок 3. Чистый доход от учетно-ссудных операций

Таблица 3. Чистый доход от учетно-ссудных операций, млн. руб.

Таким образом, следующий важный вывод по поводу формирования системы акционерных банков заключается в том, что банковское дело в Москве и южных регионах России, «визитной карточкой» которого в конце XIX — начале XX в. была ориентация в первую очередь на учетно-ссудные доходы, имело эту особенность с самого начала так же, как и низкая доля доходов от регулярных операций в Санкт-Петербурге.

Последний факт требует сравнительного изучения важной статьи доходов петербургских банков — курсовых операций, которым, начиная с периода 90-х гг. XIX в., уделяется повышенное внимание исследователей, потому что именно тогда в общей массе ценных бумаг, проходящих через операции банков, начало стремительно увеличиваться количество промышленных акций, связанных экономическим подъемом последнего десятилетия XIX века.

Курсовым операциям акционерных банков в 1865—1873 гг. посвящены рисунок 4 и таблица 4. Следует заметить, что в связи со спецификой источника не представляется возможным разделить курсовые и процентные доходы банков, что является косвенным признаком того, что представленные ниже операции при определенных условиях могли быть частями одной системы. Из чисто курсовых операций XIX в. можно назвать доход от купли-продажи ценных бумаг и иностранных векселей (последние являлись видом биржевой бумаги). Из процентных доходов в XIX в. банки получали доход от ценных бумаг, находящихся в собственности банка, проценты по текущим счетам в других банках и по счетам с корреспондентами.

По данным «Статистики» И.И. Кауфмана, в Санкт-Петербурге в период 1865—1873 гг., имелись максимальные по сравнению с остальной Россией возможности для извлечения курсового и процентного дохода. С другой стороны, неразвитость этого вида операций у Волжско-Камского банка наводит на мысль, что банки могли формировать структуру своих доходов, исходя их разных принципов и приоритетов.

Интересно, что в обобщенных показателях структура доходов главных петербургских банков в этот период аналогична 90-м гг. XIX века. Такое сравнение позволяет по-новому посмотреть на некоторые особенности промышленного подъема 90-х годов XIX века. Курсовые операции всегда занимали в банковском Санкт-Петербурге более важное место, чем в других регионах. В период благоприятной конъюнктуры эта характерная черта петербургской операционной модели становилась особенно заметной. Эта тенденция проявилась в начале 70-х гг. XIX в., а следующий бурный рост в сфере финансов произошел в России только в 90-е гг., поэтому без учета раннего периода биржевой подъем в конце XIX в. выглядит новым и уникальным явлением. Если же учитывать материалы «Статистики русских банков» И.И. Кауфмана, то получается, что структура операций петербургских «деловых» банков была изначально приспособлена для того, чтобы быстро среагировать на растущую биржевую конъюнктуру и стать главным агентом по операциям с промышленными акциями, которые в 90-е годы впервые стали массовым явлением на рынке ценных бумаг8.

Рисунок 4. Чистый доход от курсовых, корреспондентских операций, ценных бумаг и текущих счетов

Таблица 4. Курсовые и процентные доходы банков, млн. руб.

Третьим вопросом, предложенным для рассмотрения в этой работе, являются ресурсы банков. Другими словами, необходимо выяснить, на какие средства предпочитали работать банки. В этом случае речь прежде всего идет о соотношении в пассиве банка собственных и заемных средств. К первым относятся акционерный капитал и резервы, а ко вторым — депозиты (вклады и текущие счета) и ресурсы, привлекаемые с денежного рынка более высокого уровня (межбанковские кредиты и кредиты Госбанка).

Наиболее интересен вопрос о том, какую долю в заемных стредствах банков в разных регионах России составляли депозиты (вклады и текущие счета), а какую — межбанковские кредиты и другие источники средств. Исходя из данных «Статистики русских банков», эту проблему можно разрешить следующим образом: показать общую долю заемных стредств («чужих денег») в банковских пассивах и затем указать, какую долю составляли традиционные депозиты в общей массе денег, взятых банком в долг.

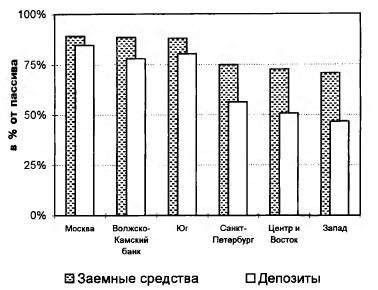

Рисунок 5. Структура заемных средств, 1873 г.

Структуре заемных стредств акционерных коммерческих банков в 1873 г. посвящены рисунок 5 и таблица 5, все данные для которых уже рассчитаны Кауфманом, за исключением среднегодового балансового остатка по депозитам. Для расчета этого показателя требуется специальная работа с ежемесячными балансами, опубликованными Кауфманом. В данном предварительном исследовании вместо среднегодовых данных по депозитам использованы балансовые остатки на 1 января 1873 года. В этом случае, как правило, происходит некоторое занижение необходимого показателя. Однако для предварительного выявления доли депозитов в структуре банковских ресурсов в различных регионах России диаграмма 5 и таблица 5 вполне пригодны.

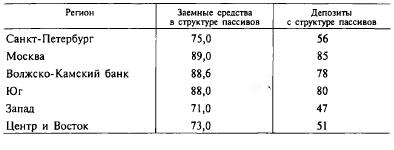

Таблица 5. Структура заемных средств, 1873 г. (в %)

В результате этого исследования видно, что с самого начала основную ставку на депозиты в качестве источника средства сделали в Москве, на юге России и в Волжско-Камском банке.

В остальных регионах акционерные капиталы банков составляли более четверти банковских ресурсов, и в целом там была более низкая доля депозитов вообще, и вкладов в частности. В истории российских банков эти черты всегда были характерны для Санкт-Петербургских и западных банков, что же касается центральных и восточных банков, то они в то время были еще очень слабы, чтобы можно было с уверенностью судить о характере средств, ими привлекаемых.

* * *

Первая попытка воспользоваться «Статистикой русских банков» И.И. Кауфмана для изучения начального периода деятельности акционерных коммерческих банков позволяет сделать вывод о том, что в нашем распоряжении имеется богатый источник, который дает исследователю большие возможности для статистического изучения самых разных проблем истории банков.

Что же касается особенностей формирования системы акционерных банков коммерческого кредита, то следует отметить, что в России очень быстро, можно даже сказать, изначально определилась региональная специфика банков, которая в некоторых чертах сохранилась практически до самого конца дореволюционного периода, несмотря на то, что начиная с XX в. в финансовой системе страны шли важные процессы, приведшие к значительному изменению облика коммерческого банка и соотношению сил между регионами. Так, например, противопоставление «учетной» Москвы и «биржевого» Санкт-Петербурга, ставшее общим местом в дореволюционной финансовой публицистике и отечественной историографии по отношению к 90-м гг. XIX в., и более позднему периоду, в главных чертах заметно уже в 70-е гг. XIX века. Это открывает новые возможности для изучения разных операционных моделей банков, имевших место в российской истории.

Автор — Саломатина Софья Александровна — младший научный сотрудник (исторический факультет МГУ).

1 В данной работе учитываются только банки, отчетность которых опубликована в: Статистический временник Российской империи. Серия II. Вып. 11. Статистика русских банков. Ч. 2. СПб., 1875.

2 Собрание узаконений и распоряжений Правительства, издаваемое при Правительствующем Сенате. 1872. 1-е полугодие. N9 51. Ст. 451. С. 749-751.

3 Источники: за 1874—1891 гг.: Русские акционерные коммерческие банки по отчетам в цифровых данных за 1912 и 1911 г. СПб., 1913. С. 60—61; за 1865—1873 гг. исчислено по: Статистический временник Российской империи. Серия II. Вып. 11. Статистика русских банков. Ч. 2. СПб., 1875. С. 192-423.

4 Статистический временник Российской империи. Серия II. Вып. 9. Статистика русских банков. Ч. 1. СПб., 1872; Серия II. Вып. 11. Ч. 2. СПб., 1875.

5 Чистый доход от учетно-ссудных операций включает суммарный доход от следующих операций: 1) учет векселей с двумя подписями, 2) учет соло-векселей с обеспечением, 3) учет торговых обязательств, 4) учет вышедших в тираж ценных бумаг, 5) ссуды под ценные бумаги (срочные и бессрочные), 6) ссуды под товары — за исключением отчислений от всех этих операций на следующий операционный год и расходов по переучету векселей и специальному текущему счету под залог векселей в Госбанке.

6 В этом случае не учтены южные отделения Петербургского международного банка, потому что в отчете необходимые данные слиты с данными по Санкт-Петербургу. Приблизительно оценить ошибку можно следующим образом: чистая прибыль (все доходы за вычетом всех расходов) Международного банка за 1873 г. — 1,509 млн. руб., из них прибыль отделений — 0,128 млн. руб., чистый учетно-ссудный доход банка — 1,716 млн. руб.; по этим данным пропорционально рассчитанный учетно-ссудный доход отделений составляет примерно 0,146 млн. руб. В этом случае показатель юга за 1873 г. в таблице может быть 4,58, а Санкт-Петербурга — 3,9 млн. руб.

7 Аналогично примечанию 6. Доходы Петербургского международного банка от курсовых, корреспондентских операций, ценных бумаг и текущих счетов составляют 0,836 млн. руб., а пропорционально рассчитанный доход южных отделений — примерно 0,07 млн. руб.

8 См.: Гиндин И.Ф. Русские коммерческие банки. М., 1948. С. 37—72.

Просмотров: 4065

Источник: Соломатина С.А. Формирование системы акционерных банков коммерческого кредита в 60-е — первой половине 70-х годов XIX века // Экономическая история. Ежегодник, 1999. С.382-396

statehistory.ru в ЖЖ: