§ 2. Составление, рассмотрение и утверждение бюджетов

В таком порядке составляются проекты бюджетов союзного, республиканских и каждого совета депутатов трудящихся. Но все бюджеты СССР последовательно объединяются в бюджеты районов, областей (краёв), государственные бюджеты республик и государственный бюджет СССР. Поэтому каждый финансовый орган должен, кроме составленного им проекта соответствующего бюджета, иметь и проекты нижестоящих бюджетов, Наркомфин СССР составляет проект государственного бюджета СССР на основе проекта союзного бюджета, разработанного им по сметам и балансам доходов и расходов союзных ведомств, а также на основе представленных ему проектов государственных бюджетов союзных республик, одобренных СНК республик. В составе проектов государственных бюджетов союзных республик проекты республиканских бюджетов разрабатываются НКФ союзных республик по сметам и балансам доходов и расходов республиканских ведомств, проекты же сводов местных бюджетов республик составляются непосредственно НКФ республик, исходя из отчётных данных об исполнении этих бюджетов за текущий год и показателей народнохозяйственного плана на предстоящий год. Получение с мест проектов местных бюджетов, составленных по сметам и балансам доходов и расходов, потребовало бы очень значительного времени, да и на стадии планирования общего объёма и структуры местных бюджетов в целом по республике не вызывается необходимостью.

Все элементы проектов государственных бюджетов союзных республик, до их включения в проект государственного бюджета СССР, детально рассматриваются НКФ СССР. При этом НКФ СССР проверяет, внося в случае необходимости в проекты соответствующие изменения:

1) выполнение в проектах бюджетов всех показателей народно-хозяйственного плана, директив партии и правительства и соблюдение законодательства; 2) обоснованность всех бюджетных расчётов по расходам, устраняя завышенные и нереальные заявки; 3) проведение в расходах твёрдого режима экономии; 4) все расчёты по доходам, не допуская преуменьшения собственных закреплённых доходов и выявляя резервы в подведомственном республикам хозяйстве; 5) увязку проекта бюджета с исходной базой и с итогами исполнения бюджета и производственных планов за текущий год; 6) выполнение указаний контрольно-ревизионных органов НКФ СССР по ревизиям соответствующих бюджетов.

В проект государственного бюджета СССР государственные бюджеты союзных республик вносятся в исчислениях, принятых НКФ СССР; все разногласия СНК союзных республик с НКФ СССР разрешаются СНК СССР при рассмотрении проекта государственного бюджета СССР.

В пределах согласованных с НКФ СССР проектов государственных бюджетов союзных, республик НКФ республик рассматривают проекты бюджетов АССР, краёв и областей, представленные с мест по одобрении их СНК АССР, областными и краевыми исполкомами. Проекты бюджетов АССР, краёв и областей строятся НКФ АССР и финорганами: по республиканским бюджетам АССР, краевым и областным бюджетам на основе смет и балансов доходов и расходов наркоматов и отделов, а по бюджетам районов и городов — на основе проектов этих бюджетов, представленных исполкомами районных и городских советов.

Наркомфины союзных республик рассматривают проекты бюджетов АССР, краёв и областей в том же порядке и направлении, как и НКФ СССР проекты государственных бюджетов союзных республик, внося эти проекты в случае необходимости соответствующие изменения. Разногласия СНК АССР, краевых и областных исполкомов с НКФ республик разрешаются при рассмотрении проекта государственного бюджета союзной республики в СНК республики.

В аналогичном порядке областные (краевые) финансовые отделы и НКФ АССР рассматривают в пределах согласованных с НКФ союзных республик проектов бюджетов АССР, краёв и областей— проекты бюджетов районов и городов.

Составленный НКФ СССР проект государственного бюджета СССР вносится на рассмотрение СНК СССР. Проект государственного бюджета СССР в доходной части объединяет все доходы по отдельным источникам союзного бюджета и республиканских бюджетов союзных республик и общую сумму доходов бюджетов АССР и местных бюджетов по местным источникам поступления. В свод расходов государственного бюджета СССР входят все расходы по отраслям хозяйства союзного и республиканского значения и общая сумма расходов бюджетов АССР и местных бюджетов с выделением ассигнований по этим бюджетам на просвещение и управление.

Вместе с проектом государственного бюджета СССР в СНК СССР представляются: 1) проект союзного бюджета, составленный по доходам — по отдельным источникам и по расходам — по ведомствам; 2) государственные бюджеты союзных республик с указанием доходов но источникам и расходов по отраслям хозяйства; 3) балансы доходов и расходов по союзным ведомствам; 4) объяснительная записка к бюджету.

Назначение объяснительной записки — вскрыть политико-экономическое содержание бюджета, показать, как обеспечено выполнение директив партии и правительства и народнохозяйственного плана, дать экономические обоснования расходов и доходов, выявить динамику намеченного развития бюджета и всех отраслей хозяйства по сравнению с предшествующим годом.

При характеристике расходной части бюджета делается анализ её структуры и динамики по группам расходов (финансирование народного хозяйства, социально-культурных мероприятий, управления и др.), по отраслям хозяйства, видам расходов (статьям) с распределением важнейших из них по ведомствам (капитальные вложения, оборотные средства и пр.) и источникам покрытия. Для выяснения изменений в качестве обслуживания трудящихся укрупнённые измерители и нормы расходов по проекту бюджета сопоставляются с соответствующими данными исполнения бюджета в текущем году и принятыми при согласовании проекта бюджета с вышестоящими финорганами.

При характеристике доходной части производится анализ её структуры, динамики групп и отдельных видов доходов и рентабельности различных отраслей хозяйства. Во всех случаях бюджетные данные сопровождаются производственными показателями (ввод новых объектов в эксплоатацию, рост продукции, снижение себестоимости, сеть учреждений и обслуживаемые ими контингента и пр.).

СHK СССP детально рассматривает проект государственного бюджета СССP по докладу НКФ СССР и заключению Госплана СССP и одновременно разрешает все разногласия союзных ведомств и СНК союзных республик с Наркомфйном СССР, возникающие при рассмотрении смет, финансовых планов и бюджетов союзных республик.

Одобренные СНК СССР проекты государственного бюджета СССР, союзного бюджета и государственных бюджетов союзных республик представляются им на утверждение Верховного Совета СССР.

Для предварительной тщательной подготовки проекта закона о бюджете до обсуждения его Верховным Советом СССР палатами Верховного Совета — Советом Союза и Советом Национальностей — избраны постоянные бюджетные комиссии (каждая в составе 13 человек). Бюджетные комиссии проверяют политическое и хозяйственное содержание бюджета и все его расходы и доходы, помогая Верховному Совету полновластно распоряжаться финансовыми ресурсами государства.

Верховный Совет СССР заслушивает доклад СНК СССР о государственном бюджете СССР на объединённом заседании палат, причём докладчиком СНК СССР выступает нарком финансов СССР. Обсуждение бюджета ведётся Верховным Советом СССР на раздельных заседаниях Совета Союза и Совета Национальностей и открывается Содокладами бюджетных комиссий. Доходная часть государственного бюджета СССР утверждается Верховным Советом СССР по отдельным источникам, а расходная — по отраслям хозяйства. Доходы союзного бюджета утверждаются по отдельным источникам, а расходы — по ведомствам. После принятия государственного бюджета СССР Верховный Совет СССР утверждает закон о государственном бюджете на соответствующий год. Закон содержит общие итоги доходов и расходов государственного бюджета в целом и союзного бюджета, а также государственных бюджетов союзных республик по каждой союзной республике, с выделением доходов и расходов республиканского и местных бюджетов. Закон о государственном бюджете СССР устанавливает далее в целях бездефицитного сбалансирования государственных бюджетов союзных республик проценты отчислений в республиканские и местные бюджеты каждой союзной республики от регулирующих общесоюзных государственных налогов и доходов.

Вместе с тем законом о государственном бюджете СССР утверждаются по каждой союзной республике общие суммы средств, подлежащих передаче из республиканских бюджетов союзных республик в бюджеты АССР и местных советов с целью их сбалансирования. Распределение этих сумм по отдельным регулирующим источникам доходов предоставляется компетенции самих союзных республик.

После утверждения государственного бюджета СССР Верховным Советом СССР наркомфины союзных республик вносят в проекты государственных бюджетов союзных республик, республиканских бюджетов и сводов местных бюджетов вытекающие из закона о государственном бюджете СССР уточнения и представляют уточнённые проекты бюджетов в СНК союзных республик. Доходная часть государственных бюджетов союзных республик составляется по источникам доходов, расходная — по отраслям хозяйства, социально-культурного строительства и управления, а республиканские бюджеты — соответственно по источникам и ведомствам. Проекты государственных бюджетов союзных республик сопровождаются такими же приложениями, как и государственный бюджет СССР (по бюджетам АССР и местных советов прилагается свод бюджетов каждого края, области, АССР и общий свод местных бюджетов). СНК союзных республик рассматривают проекты государственных бюджетов республик в том же порядке, как и СНК СССР, т. е. по докладу НКФ союзных республик, с заключением Госпланов республик и одновременным разрешением разногласий с ведомствами, АССР, краями и областями.

Принятые СНК союзной республики проекты её государственного бюджета, республиканского бюджета и свода бюджетов по каждой АССР, краю и области представляются на утверждение Верховного Совета республики.

Согласно конституциям союзных республик верховные советы избирают для предварительного рассмотрения проекта бюджета постоянные бюджетные комиссии. Государственный и республиканский бюджеты союзной республики обсуждаются Верховным Советом по докладу СНК и содокладу бюджетной комиссии, которая представляет своё заключение.

Верховный Совет союзной республики утверждает доходную часть государственного бюджета по каждому отдельному источнику, расходную — по отраслям хозяйства; республиканский бюджет — соответственно по источникам и ведомствам. После принятия государственного бюджета республики Верховный Совет союзной республики утверждает закон о государственном бюджете на соответствующий год, который содержит общие итоги доходов и расходов государственного и республиканских бюджетов, а также общие итоги доходов и расходов бюджета каждого края, области и АССР. Этим же законом утверждаются также суммы средств, передаваемых из республиканского бюджета в бюджет каждой АССР, края и области для их сбалансирования. Вместе с тем закон о государственном бюджете союзной республики устанавливает проценты отчислений в бюджеты АССР, краёв и областей от государственных доходов и налогов.

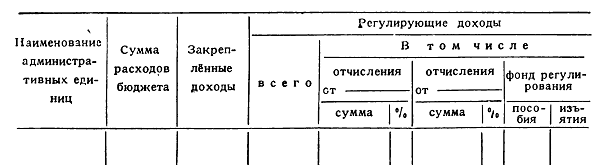

Передаваемые в бюджеты АССР, краёв и областей суммы и проценты отчислений от государственных налогов и доходов устанавливаются на основе плана финансирования этих бюджетов, составленного НКФ и принятого СНК союзной республики. В плане финансирования по каждой АССР, краю и области сопоставляется общий размер расходов с суммой собственных закреплённых доходов, определяются необходимые для сбалансирования всех бюджетов средства, которые распределяются по отдельным регулирующим источникам, с установлением процента отчислений по каждому из них. Схема плана финансирования такова:

Утверждённые верховными советами союзных республик государственные бюджеты представляются НКФ республики Наркомфину СССР.

В аналогичном порядке утверждаются государственные и республиканские бюджеты автономных республик.

Что касается местных бюджетов, то после утверждения государственных бюджетов республик, общих объёмов местных бюджетов каждого края и области и суммы средств, передаваемых последним из республиканского бюджета, краевые и областные финорганы уточняют проекты бюджетов краёв и областей в целом и в районном разрезе и составляют планы их финансирования. Краевые и областные финорганы вносят на рассмотрение край(обл)исполкомов проекты бюджетов краёв и областей в целом, краевых и. областных бюджетов и бюджетов всех районов с приложением объяснительной записки, планов финансирования нижестоящих бюджетов, показателей сети, контингентов, норм, штатов и фондов заработной платы каждого ведомства, района и города (областного значения), а по краевым и областным бюджетам — также балансов доходов и расходов.

Край(обл)исполкомы рассматривают проекты бюджетов по докладу заведующего финансовым отделом и содокладу плановой комиссии и одновременно разрешают все разногласия финорганов с отделами край(обл)исполкома и исполкомами нижестоящих советов.

После одобрения край(обл)исполкомом проект бюджета края (области) поступает на рассмотрение бюджетной комиссии краевого (областного) совета и на утверждение совета. Краевой (областной) совет рассматривает проект бюджета по докладу исполкома и содокладу бюджетной комиссии.

Краевой (областной) совет утверждает:

1) бюджет края (области) — доходы по источникам, расходы — по отраслям хозяйства;

2) краевой (областной) бюджет — соответственно по источникам и ведомствам;

3) бюджеты районов и городов (краевого, областного значения) — в виде общих итогов доходов и расходов.

Вместе с тем краевой (областной) совет утверждает план финансирования бюджетов районов и городов (краевого, областного значения), т. е. абсолютные суммы и проценты отчислений от государственных налогов и доходов, передаваемых для сбалансирования этих бюджетов.

В аналогичном порядке рассматриваются и утверждаются районными и городскими исполкомами и советами проекты бюджетов районов и городов, а также районных и городских бюджетов.

Сельские бюджеты утверждаются в особом порядке, установленном союзным законом от 3 августа 1935 г. о мерах улучшения финансовой работы сельских советов1. Чтобы утвердить их своевременно (до 1 января), СНК союзных республик за 3-4 месяца до начала бюджетного года утверждают особо директивы по составлению сельских бюджетов, устанавливающие основные линии и ориентировочный уровень развития отраслей хозяйства, финансируемых сельскими бюджетами; директивы доводятся последовательно до сельских советов и конкретизируются применительно к местным условиям. Районные исполкомы, утверждая директивы по составлению бюджетов сельских советов, устанавливают планы их финансирования (с учётом планового объёма бюджетов и закреплённых за сельскими советами собственных доходов).

На основе директив и планов финансирования сельские советы самостоятельно составляют проекты бюджетов, которые после рассмотрения исполкомами, бюджетными комиссиями сельсоветов и самими советами представляются районному исполкому. Последний рассматривает и утверждает до 1 января каждый бюджет по докладу председателя сельсовета и заключению заведующего райфо.

Утверждённые краевым и областным исполкомом своды бюджетов края и области со всеми приложениями представляются НКФ союзной республики, объединяются им в своды местных бюджетов республики и представляются НКФ СССР. Об обнаруженных при этом отступлениях от законодательства, директив и народнохозяйственного плана или нарушениях финансовой дисциплины наркомфины союзных республик докладывают совнаркомам, которые обязывают исполкомы внести в их бюджеты соответствующие исправления.

Каждый бюджет после утверждения в установленном порядке публикуется для всеобщего сведения.

1 С. 3. С. 1935 г. № 42, ст. 358.

<< Назад Вперёд>>