§ 3. Мобилизация внутренних ресурсов в строительстве

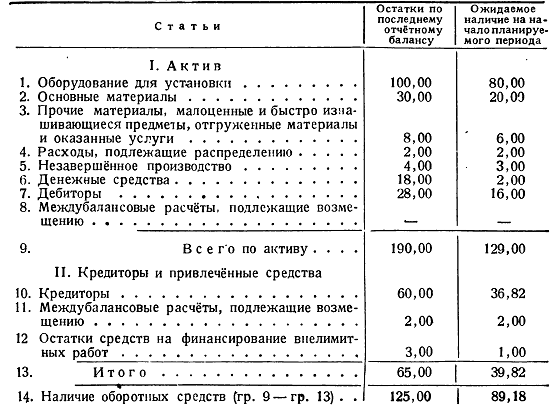

Оценка ожидаемого наличия производится следующим образом: по балансу капитального строительства на последнюю отчётную дату выявляются фактические остатки материальных ценностей и других оборотных средств; затем, соответственно объёму работ, которые должны быть выполнены до конца года, и возможному использованию фактических остатков материалов и оборудования, производится оценка ожидаемых остатков оборотных средств по активу. Так же делается и оценка оборотных средств по пассиву. Кредиторская задолженность на последнюю дату корректируется на основе её предполагаемого погашения до конца года за счёт бюджетного финансирования, взыскания дебиторской задолженности и других ресурсов. Этим путём определяют остатки непогашённой кредиторской задолженности на начало планируемого периода.

Для установления размеров мобилизации внутренних ресурсов в строительстве исчисленная указанным выше способом потребность в оборотных средствах сравнивается с их ожидаемым наличием на начало планируемого года.

Оценка ожидаемого наличия производится следующим образом: по балансу капитального строительства на последнюю отчётную дату выявляются фактические остатки материальных ценностей и других оборотных средств; затем, соответственно объёму работ, которые должны быть выполнены до конца года, и возможному использованию фактических остатков материалов и оборудования, производится оценка ожидаемых остатков оборотных средств по активу. Так же делается и оценка оборотных средств по пассиву. Кредиторская задолженность на последнюю дату корректируется на основе её предполагаемого погашения до конца года за счёт бюджетного финансирования, взыскания дебиторской задолженности и других ресурсов. Этим путём определяют остатки непогашённой кредиторской задолженности на начало планируемого периода. Исключив их из ожидаемых остатков оборотных средств по активу, получают сумму собственных средств строительства,находящихся в обороте.

Приведём пример расчёта наличия оборотных средств в строительстве (в млн. руб.):

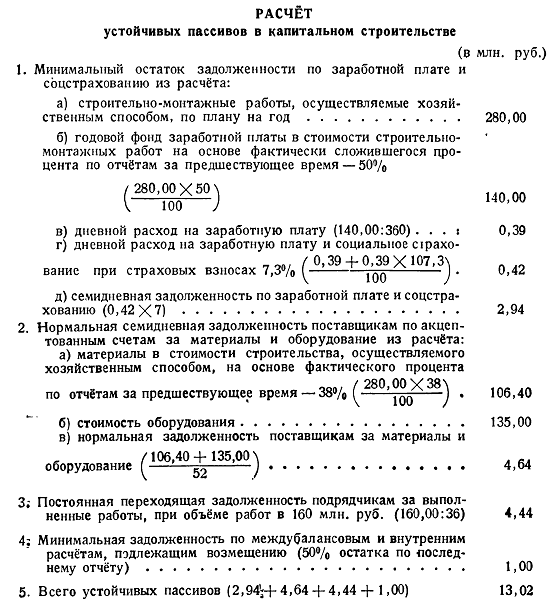

При расчёте мобилизации внутренних ресурсов в строительстве к наличию собственных оборотных средств следует прибавить приравниваемые к ним устойчивые пассивы: минимальный остаток задолженности по заработной плате рабочим и служащим и начислениям на социальное страхование, нормальную семидневную задолженность поставщикам по акцептованным счетам за материалы и оборудование, постоянную переходящую задолженность подрядчикам в размере стоимости работ, выполненных за декаду, а также минимальную устойчивую задолженность по междубалансовым и внутренним расчётам, подлежащим возмещению (обычно в размере 50% остатка по последнему отчёту).

Минимальная задолженность по заработной плате рабочим и служащим и начислениям на социальное страхование по капитальному строительству обычно определяется в размере семидневной задолженности1. Для упрощения расчёта её можно считать равной 50% остатка по счёту «Рабочие и служащие», поскольку этот остаток, по общему правилу, должен представлять собой полумесячную задолженность по заработной плате. Определённая таким путём переходящая минимальная задолженность по заработной плате увеличивается на соответствующую сумму платежей в соцстрах.

Постоянная переходящая задолженность подрядчикам принимается в размере средней стоимости работ, выполненных за декаду. Она определяется путём деления стоимости работ, осуществляемых хозяйственным способом, на 36 (по числу декад в году).

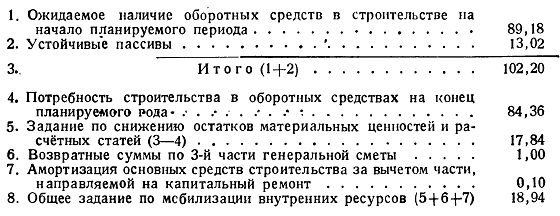

Сопоставление наличия собственных оборотных средств и устойчивых пассивов стройки с потребностью в оборотных средствах должно выявить их излишек или недостаток (т. е. размеры их возможной мобилизации или иммобилизации). К определённому таким образом заданию по мобилизации внутренних ресурсов добавляется амортизация основных средств строительства в части, не направляемой на капитальный ремонт, а также поступления от ликвидации имущества по объектам, заканчиваемым в планируемом году (так называемые возвратные суммы по 3-й части генеральной сметы строительства).

Начальник законченного строительства обязан в срок, назначенный наркоматом, но не позднее трёх месяцев после приёмки строительства правительственной или ведомственной комиссией:

1) реализовать, по указанию наркомата строительные механизмы, неиспользованные материалы и другие ценности. В тех случаях, когда временные сооружения, подсобные предприятия и всё строительное имущество по распоряжению наркомата передаются безвозмездно другой стройке, стоимость неамортизированной части этого имущества включается в смету принимающего его строительства;

2) произвести все расчёты с должниками и кредиторами;

3) все суммы, не использованные после окончательной ликвидации имущества и расчётов, передать наркомату для финансирования предусмотренных его планом капитальных работ на соответствующий год2.

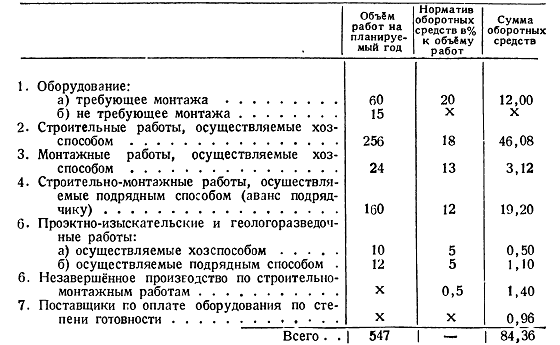

Приведём пример расчёта мобилизации внутренних ресурсов в строительстве (в млн. руб.):

Для обеспечения реальной возможности мобилизации ресурсов в строительстве необходим тщательный анализ состава материальных ценностей, имеющихся на стройках. Остатки материалов и оборудования разбиваются на следующие группы:

а) оборудование и материалы, которые могут быть использованы в планируемом году;

б оборудование и материалы, которые могут быть использованы на самой стройке и путём реализации на сторону в установленном порядке;

в) ненужные и излишние оборудование и материалы, которые находятся на отдалённых стройках и не могут быть оттуда вывезены.

Мобилизация материальных ценностей, «входящих в первые две группы, вполне осуществима. Этого нельзя сказать относительно излишка оборудования и материалов, принадлежащих к третьей группе. При определении размера мобилизации внутренних ресурсов в строительстве они исключаются.

1 В плане на 1944 г. для значительной части промышленных наркоматов СССР. минимальная задолженность по заработной плате рабочим и служащим и начислениям на социальное страхование по капитальному строительству принята в размере девятидневной задолженности.

2 Постановление СНК СССР от 4 августа 1937 г. № 1289 о порядке ликвидации имущества и расчётов законченных строительств.

<< Назад Вперёд>>