§ 4. Источники финансирования капитальных работ

Один из основных источников финансирования капитальных работ — амортизация.

Амортизационные отчисления производятся от первоначальной стоимости всех основных средств, находящихся в эксплоатации на 1-е число того месяца, за который делаются отчисления. От основных средств, находящихся на консервации и в запасе, амортизация не отчисляется. Однако при временном бездействии основных средств (до одного месяца) отчисления в амортизационный фонд не прекращаются. От основных средств, вновь вводимых в эксплоатацию, отчисления производятся с месяца, следующего за их вступлением в эксплоатацию. От основных средств, сданных в аренду, отчисления в амортизационный фонд производятся арендодателем за счёт арендной платы. Отчисления от выбывших из эксплоатации основных средств прекращаются с месяца, следующего за их выбытием.

Для промышленных наркоматов Совнарком СССР в 1938 г. установил средние нормы ежегодных амортизационных отчислений в процентах к первоначальной стоимости действующих машин, оборудования, строений и сооружений, (от 5,5 до 6%). Эти нормы включают специальные ежегодные ассигнования на капитальный ремонт (от 2,2 до 3,6%)1.

Для отраслей промышленности и предприятий амортизационные отчисления и ассигнования на капитальный ремонт диференцируются в зависимости от типов промышленного оборудования и сооружений, а также степени интенсивности работы отдельных отраслей и связанных с ней сроков износа оборудования и сооружений.

Размеры амортизационных отчислений и ассигнований на капитальный ремонт определяются:

а) по главным управлениям — народным комиссаром, с утверждения Совнаркома СССР;

б) по предприятиям — народным комиссаром непосредственно, в пределах установленных для данной отрасли отчислений.

Амортизационные отчисления для финансирования капитального строительства вносятся в Промышленный банк, а ассигнования на капитальный ремонт — в Госбанк.

В балансе доходов и расходов амортизация показывается в полной сумме, начисленной соответственно нормам на действующие в течение планируемого года основные фонды по стоимости их приобретения. Поэтому при исчислении амортизации необходимо прибавлять к балансовой стоимости основных фондов сумму износа, показываемую за балансом.

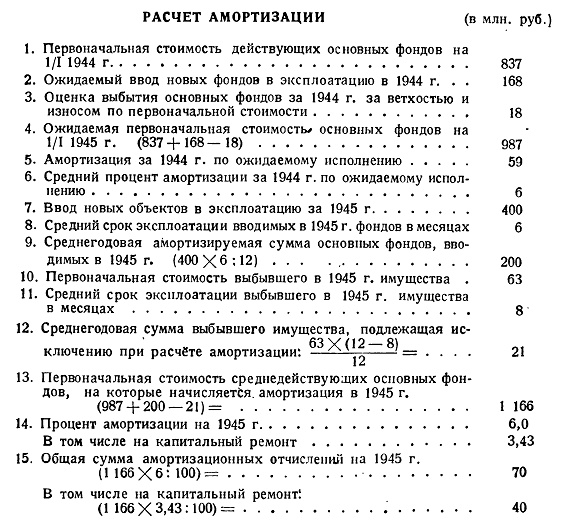

Размер амортизации зависит от величины основных фондов предприятия и норм амортизационных отчислений. Точный расчёт отчислений производится на основе оперативной отчётности о действующем имуществе (по месяцам), его типах и категориях, нагрузке и коэфициентах сменности, а также на основе плана ввода в эксплоатацию новых основных фондов; к каждому виду имущества применяются соответствующие нормы амортизации.

При составлении предварительных проектировок баланса доходов и расходов предприятия, а также при планировании финансовых показателей главком или наркоматом, обычно применяется упрощённый способ расчёта амортизации, исходя из стоимости среднедействующих основных фондов, на которые начисляется амортизация в планируемом году, и из среднего процента амортизационных отчислений.

Расчёт амортизации по этому способу производится следующим образом. Прежде всего устанавливают стоимость действующих основных фондов на начало планируемого года (на основе отчётных данных за первые три квартала и данных об ожидаемом исполнении за IV квартал предшествующего года). Затем определяют стоимость основных фондов, вводимых в действие в планируемом году, и их среднегодовую стоимость. Последнюю устанавливают исходя из количества месяцев, в течение которых на вводимые в эксплоатацию основные фонды будет начисляться амортизация. Например, если объект стоимостью в 100 тыс. руб. вводится в действие с 1 июля, то его среднегодовая стоимость составит:

100 X 6 : 12 = 50 тыс. руб.

Далее таким же способом подсчитывают среднегодовую стоимость основных фондов, которые в течение планируемого года должны притти в негодность и выйти из состава имущества предприятия.

Для того, чтобы определить стоимость среднедействующих фондов, к стоимости фондов, действующих на начало планируемого года, прибавляют среднегодовую стоимость вводимых в эксплоатацию в течение года основных фондов и вычитают среднегодовую стоимость выбывшего имущества.

Амортизационные отчисления с полученной таким путём стоимости среднедействующих основных фондов исчисляют в соответствии с установленной для предприятия средней нормой амортизации. При этом выделяется доля амортизационных отчислений, предназначаемая для капитального ремонта.

Прибыль хозяйственных организаций служит источником финансирования капитального строительства в той доле, которая остаётся после пополнения их оборотных средств. Эта доля устанавливается при составлении баланса доходов и расходов на планируемый период. Полностью используется для капитальных работ прибыль управлений строек, осуществляемых хозяйственным способом.

Источником финансирования капитального строительства может быть также выручка от реализации выбывшего имущества. В балансе доходов и расходов по этой статье показывается чистый доход от ликвидации основных средств, утративших производственное значение. При определении выручки из неё исключают расходы на реализацию ликвидируемых объектов. Выручка устанавливается путём конкретного расчёта, исходя из наличия подлежащего ликвидации имущества, возможной цены его реализации и расходов, связанных с последней.

При составлении баланса доходов и расходов в наркомате и главном управлении эту выручку планируют на основе отчётных данных за предшествующие годы. По годовым отчётам выявляют основные средства, ежегодно выбывающие вследствие износа и ветхости, и определяют процентное соотношение между полной восстановительной стоимостью выбывших средств и той же стоимостью всех основных средств предприятий, наркомата или главка на начало года, а также между полной и ликвидационной стоимостью выбывших основных средств и чистым доходом от реализации имущества. Распространением этих соотношений на планируемый год определяется выручка, подлежащая включению в баланс доходов и расходов.

Пример. По годовым отчётам ежегодное выбытие основных средств по полной восстановительной стоимости составляет 3% полной стоимости основных средств предприятий главного управления на начало года, ликвидационная стоимость выбывшего имущества — 20% его полной стоимости, чистый доход от реализации этого имущества — 50% его ликвидационной стоимости. Полная стоимость основных средств предприятий главного управления на начало планируемого года определена в 300 млн. руб.

Выручка от реализации выбывшего имущества составит:

(300 Х 3):100 Х 20:100 Х 50:100 = 0,9 млн. руб.

На практике нередко выручку от реализации выбывшего имущества проектируют в размере фактического поступления за предшествующий год или даже «несколько ниже его. Такой метод планирования неправилен, так как при росте основных средств предприятия он ведёт к преуменыпённому исчислению ресурсов хозяйства.

Среди источников финансирования капитального строительства основным является государственный бюджет, покрывающий в среднем свыше 60% всех капитальных вложений в промышленность. Финансирование капитальных работ из бюджета допускается в следующих случаях:

1) когда собственные средства хозяйственной организации (амортизация, прибыль и др.) недостаточны для осуществления плана капитальных вложений;

2) когда по времени образование их не совпадает со сроками капитального строительства;

3) когда необходимо обеспечить безусловное выполнение объекта строительства, независимо от хода накоплений хозяйственной организации.

Размеры бюджетного финансирования устанавливаются при составлении баланса доходов и расходов на предстоящий год или квартал.

1 С. П. СССР 1938 г. № 1, ст. 1.

<< Назад Вперёд>>