§ 3. Отчисления в республиканские и местные бюджеты

По отношению к государственным доходам и налогам, распределяемым между союзным бюджетом и республиканскими бюджетами союзных республик, а также местным доходам, передаваемым частично в различные местные бюджеты, применяется расщепление. Оно заключается в том, что в доходы каждого бюджета непосредственно зачисляется причитающаяся ему часть поступившего дохода.

Передача части государственных налогов и доходов из республиканских бюджетов в местные (сельхозналога, подоходного денежного налога с колхозов, налога с оборота, государственных займов, доходов МТС и пр.) осуществляется при помощи отчислений. В этом случае поступившие суммы доходов полностью зачисляются в республиканский бюджет союзной республики, а затем часть, которую следует передать местным бюджетам, проводится по расходам республиканского бюджета и доходам местных бюджетов. Например, если для какой-либо союзной республики установлено, что её государственному бюджету передаётся 10% поступлений налога с оборота, а бюджету данного района — 2%, то при поступлении 1 000 руб. в этом районе 900 руб. будет зачислено непосредственно в союзный бюджет и 100 руб. в республиканский (расщепление); далее, 20 руб. проводятся по расходам республиканского бюджета и зачисляются в доходы бюджета данного района (отчисление).

Доли государственных налогов и доходов, передаваемых в государственные бюджеты союзных республик, устанавливаются Верховным Советом СССР при утверждении государственного бюджета СССР.

Размер отчислений от государственных доходов и налогов в местные бюджеты устанавливается: для отчислений, твёрдо закреплённых за местными бюджетами в законодательном порядке; для регулирующих доходов — на основании ежегодно утверждаемых верховными советами союзных республик планов финансирования, определяющих процент отчисления для бюджета каждой АССР, края или области в целом. Для бюджетов республиканских (АССР), краевых, областных и городских (городов областного значения), а также для каждого района в целом проценты отчислений утверждаются соответственно верховными советами АССР, краевыми и областными советами. В пределах этих отчислений районные советы устанавливают размер отчислений для каждого бюджета внутри района. Во избежание перебора отчисления диференцируются с таким расчётом, чтобы общая сумма отчислений в местные бюджеты области или района не превышала средней нормы для данной административной единицы в целом.

Распределение государственных доходов и налогов между союзным бюджетом и республиканскими бюджетами союзных республик сообщается НКФ СССР правлению Госбанка, а последним — всем его учреждениям. Перечень государственных доходов и налогов, от которых установлены отчисления в местные бюджеты, а также размеры отчислений сообщаются наркомфинам АССР, краевым (областным) финорганам и республиканским конторам Госбанка наркомфинами союзных республик. Наркомфины АССР и краевые (областные) финорганы сообщают конторам Госбанка и финорганам размеры отчислений от государственных доходов и налогов в республиканский бюджет АССР, краевой (областной) бюджет и бюджет каждого района и города (краевого, областного значения). Рапфинотделы сообщают районным отделениям Госбанка размеры отчислений для каждого бюджета района (районного, городских, поселковых и сельских).

Отчисления от государственных доходов в местный бюджет производятся учреждениями Госбанка в день поступления доходов, с немедленной высылкой финоргану расчёта отчислений. Учреждения Госбанка ежемесячно представляют финорганам справки о суммах, переданных в соответствующие местные бюджеты по каждому виду доходов и налогов; финорганы наблюдают за правильностью и своевременностью отчислений и дают учреждениям Госбанка указания о необходимых исправлениях.

При диференцированных процентах отчислений от государственных доходов и налогов учреждения Госбанка производят регулирование расчётов по отчислениям, в пределах установленного среднего процента для бюджета АССР, края (области), города и района. По бюджетам районов и городов регулирование производится ежедневно на основании итоговых данных общего расчёта отчислений в отдельные бюджеты (районный, городской, сельский), причём суммы каждого дохода, не полностью отчисленные против установленного процента, зачисляются на счета районного и городского бюджетов, а суммы, излишне зачисленные, списываются с этих бюджетов и зачисляются в республиканский бюджет. По республиканским бюджетам АССР, краевым и областным регулирование отчислений производится конторами Госбанка ежемесячно на основании сводной отчётности об исполнении бюджетов. Неполностью отчисленные суммы каждого вида доходов списываются со счёта расходов республиканского бюджета союзной республики и зачисляются в краевые (областные) бюджеты и республиканские бюджеты AССP. Излишне отчисленные суммы списываются с областного (краевого) и республиканского бюджетов АССР и зачисляются на восстановление отчислений республиканскому бюджету союзной республики.

При перерасчете отчислений по области, краю или АССР в целом недоотчисленные в районах суммы не перечисляются областному (краевому) бюджету, а переотчисленные не списываются с этого бюджета, но самый перерасчет производится с учетом недоотчислений и переотчислений.

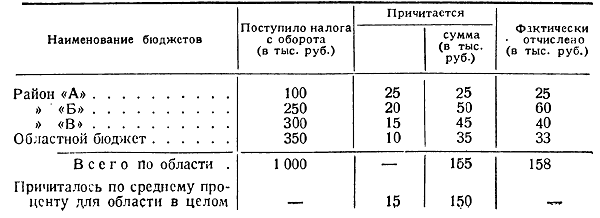

Приведём пример регулирования отчислений в местные бюджеты области:

Для приведения расчётов с районными бюджетами в соответствие с установленными для них диференцированными процентами областная контора Госбанка обязана предложить отделению Госбанка «Б» взыскать с районного бюджета 10 тыс. руб. и отделению Госбанка «В» дополнительно отчислить районному бюджету 5 тыс. руб. В то же время, хотя областной бюджет не получил по установленному для него проценту 2 тыс. руб., они ему не выдаются. Так как местные бюджеты в целом по области с учётом указанных выше исправлений излишне получили 5 тыс. руб., то областному бюджету не только не причитаются 2 тыс. руб., а с него следует удержать 3 тыс. руб. для приведения отчислений по области в соответствие с установленным средним процентом (15).

Специальные отчисления в республиканские и местные бюджеты по нефти, хлопку и табаку производятся учреждениями Госбанка ежемесячно на основании распоряжений НКФ союзных республик, не имеющих областного деления, НКФ АССР, областных и краевых финансовых отделов. Отчисления в районные бюджеты по заготовкам и поставкам сельскохозяйственных продуктов делаются районными отделениями Госбанка раз в месяц на основании распоряжений районных финансовых отделов. Суммы специальных отчислений определяются финансовыми органами по отчётным данным, ежемесячно представляемым организациями, добывающими нефть, перерабатывающими хлопок и заготовляющими табак и сельскохозяйственные продукты (хлеб, маслосемена, свёклу, мясо, картофель, молоко и молочные продукты, лён-волокно, пеньку, шерсть).

Специальные отчисления проводятся по расходам союзного бюджета, зачисляются в доходы республиканских бюджетов союзных республик, проводятся по их расходам и передаются в доходы местных бюджетов.

Контроль за правильностью специальных отчислений осуществляется вышестоящими финансовыми органами.

<< Назад Вперёд>>