§ 2. Планирование исполнения бюджетов

Так как бюджет является основным и ведущим финансовым планом социалистического государства, то его исполнение подчиняется общим принципам исполнения народнохозяйственного плана.

Составление плана — это лишь начало планирования.

«Только бюрократы могут думать, — указывает товарищ Сталин, — что плановая работа заканчивается составлением плана. Составление плана есть лишь начало планирования. Настоящее плановое руководство развёртывается лишь после составления плана, после проверки на местах, в ходе осуществления, исправления и уточнения плана»1.

План не воплощается в жизнь самотёком, — необходимо организовать его выполнение. Неотъемлемым элементом этой организации и планового руководства служит проверка выполнения плана. «Если же план не связан с проверкой исполнения, то он превращается в бумажку, в пустышку» (В. Молотов, доклад на XVIII съезде партии о третьем пятилетнем плане развития народного хозяйства СССР).

Проверка выполнения планов предупреждает возникновение диспропорций в хозяйстве, вскрывает резервы и позволяет своевременно внести поправки в соответствии с результатами фактического выполнения планов.

Методом, сочетающим проверку выполнения планов с их корректированием в процессе выполнения, является составление планов на отдельные отрезки года на основе годовых планов.

«Нельзя считать планирование хорошим, — указывал товарищ Молотов в докладе на XVIII съезде партии, — если оно не считается с ходом выполнения плана. Такое кабинетное, оторванное от жизни планирование дёшево стоит. Планирование не сводится к составлению груды таблиц с цифрами вне зависимости от хода выполнения плана... Планы нам нужны для того, чтобы иметь правильную линию в хозяйственной работе. Планы нам нужны по отраслям и по районам, по годам и по более коротким периодам, с правильной увязкой отдельных частей и сроков выполнения плана. В соответствии с результатами фактического выполнения плана необходимо вносить коррективы по отдельным отраслям, районам и срокам выполнения плана»2.

Поэтому непосредственным продолжением годового планирования служит составление и утверждение квартальных народнохозяйственных и оперативных планов. Квартальные планы конкретизируют выполнение заданий годового плана на квартал, вносят в годовой план уточнения в соответствии с возможностями и ресурсами, вновь выявленными в ходе его выполнения, закрепляют достигнутые успехи, активизируют отстающие участки и устраняют вскрытые недочёты. Применение квартальных планов усиливает действенность и маневренность годового плана.

Квартальные народнохозяйственные планы устанавливают для всех отраслей хозяйства количественные и качественные показатели (объём производства и капитальных работ, снижение себестоимости, фонды заработной платы, товарооборот и пр.). Поскольку бюджет покоится на показателях народнохозяйственного плана, квартальные народнохозяйственные планы предопределяют как величину бюджетных доходов квартала, так и объём и направление расходов и тем самым обязывают к квартальному бюджетному планированию. Однако последнее обусловлено не только этой зависимостью, но и тем, что сам бюджет представляет собой, план, которому в силу его природы присущи указанные выше общие принципы планирования.

Доходная часть бюджетов не должна исполняться самотёком. Непрерывное усиление источников доходов и изыскание новых — таково руководящее начало в борьбе за максимальную эффективность использования предусмотренных планом ресурсов, которое обеспечивается выявлением и вовлечением в бюджет имеющихся в хозяйстве резервов. Отсюда возникает необходимость периодического пересмотра плана доходов для активизации отстающих участков и закрепления достигнутых успехов в выполнении плана.

Исполнение расходной части бюджетов нельзя сводить к финансированию в течение года путём автоматического отпуска бюджетных средств. Общий принцип бюджетного финансирования заключается в том, что бюджетные средства отпускаются не под план вообще, а в соответствии с фактическим выполнением количественных и качественных показателей производственно-оперативных планов и в меру освоения ранее выданных средств. В частности, строительство финансируется в соответствии с его ходом, обеспеченностью материалами и кадрами рабочих и выполнением заданий по стоимости; финансирование учебных заведений производится на основе фактического развёртывания их сети и наличия контингентов учащихся, финансирование больниц — в соответствии с фактическим числом коек и т. п.

Всё это требует при исполнении годового бюджета гибкой маневренности в финансировании. Квартальное бюджетное планирование призвано уточнять размеры бюджетных ассигнований учреждениям и хозяйственным организациям в зависимости от хода фактического выполнения ими производственно-оперативных планов и обеспечивать проведение жёсткого режима экономии в расходах.

Наконец, вследствие неравномерности поступления доходов и расходования средств в течение года, для своевременного осуществления основных затрат и устранения перебоев в финансировании учреждений, возникает необходимость в планировании исполнения бюджетов с учетом сроков поступления доходов, сезонности и срочности в расходовании средств.

В силу этих соображений для, непосредственного продолжения годового бюджетного планирования и планового руководства по всем бюджетам составляются квартальные планы их исполнения. Они строятся на основе квартальных народнохозяйственных планов, утверждённых годовых бюджетов, отчётов об их исполнении за предшествующий период года, заданий вышестоящих финорганов о поступлении доходов в предстоящем квартале и проектов (заявок) наркоматов и отделов исполкомов о доходах и расходах на квартал.

Проекты (заявки) наркоматов и отделов исполкомов о доходах и расходах составляются по полной бюджетной классификации и представляются финорганам с приложением балансов доходов и расходов по подведомственному хозяйству, плановых фондов зарплаты бюджетных учреждений и объяснительной записки. В записке приводятся расчёты, обоснования и положенные в основу квартальных планов производственно-оперативные и финансовые показатели (сеть учреждений, контингенты, продукция предприятий, себестоимость, наличие оборотных средств к началу квартала и т. п.).

Ведомственные проектировки капитальных вложений анализируются финансовыми органами на основе оценки освоения средств за предшествующие кварталы (по материалам спецбанков) и правильности определения источников финансирования на планируемый квартал. Проектировка по оборотным средствам проверяется с точки зрения их фактического состояния к началу планируемого квартала, соответствия нормативам и необходимого прироста в планируемом квартале в меру увеличения производственной программы. По социально-культурным учреждениям производится оценка исполнения бюджета за предшествующие кварталы и выявляются фактические контингенты и действующая сеть.

В расходную часть квартального плана исполнения бюджета включаются все расходы, которые должны быть произведены в планируемом квартале. При этом расходы по финансированию народного хозяйства определяются в соответствии с показателями его развития на планируемый квартал; по финансированию социально-культурных учреждений — на содержание как действующей к началу планируемого квартала сети учреждений с обслуживаемыми контингентами, так и развертываемой по квартальному плану; по финансированию органов управления — на содержание существующей сети, а прочих расходов — в зависимости от их необходимости и срочности.

Исчисление объёма расходов производится с учётом их сезонности (заготовка топлива, подготовка к новому учебному году, выплата заработной платы учителям за отпускной период и т. п.), а также тех расходов, которые были предусмотрены в планах на предшествующие кварталы и не были своевременно выполнены, но безусловно необходимы.

Предусмотренные в квартальных планах исполнения бюджетов ассигнования вместе с отпущенными ранее средствами не должны превышать годовых назначений, если дополнительные ассигнования не утверждены в установленном порядке.

В доходной части квартальных планов назначения устанавливаются не только соответственно срокам и размерам платежей, предусмотренных годовым бюджетом, но и с учётом сумм, не поступивших в предшествующий период, а также заданий по максимальной мобилизации ресурсов и с непосредственной оценкой предстоящих возможностей их реализации.

Расчёты доходов составляются на основании квартальных балансов доходов и расходов хозорганов и заданий вышестоящих финорганов по поступлению государственных налогов и доходов. Все прочие доходы планируются на основании годовых назначений с учётом поступлений за прошлые кварталы и установленных для них сроков. В квартальных планах доходов учитываются остатки бюджетных средств на начало планируемого квартала (в местных бюджетах — на текущих счетах как местного бюджета, так и распорядителей кредитов).

В квартальные планы исполнения бюджета включаются за его итогами, но в балансе плана, поступления и возвраты краткосрочных ссуд, а также взаимные расчёты с вышестоящими и нижестоящими бюджетами.

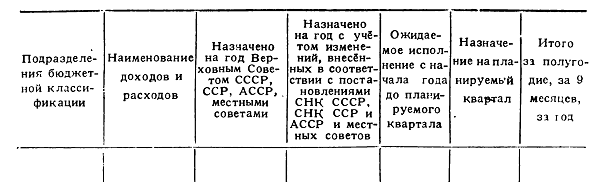

Квартальные планы исполнения бюджетов составляются в доходной части по каждому источнику в отдельности, в расходной части союзного и республиканских бюджетов — по разделам, а местных бюджетов — по отраслям, хозяйства (сельских и поселковых — по полной бюджетной классификации).

Квартальные планы исполнения бюджетов составляются по следующей форме:

Финансовые органы составляют также квартальные планы передачи в нижестоящие бюджеты пособий из фондов регулирования и дотаций или изъятия доходов в фонды регулирования, а также определяют фонды заработной платы для каждого ведомства, состоящего на планируемом бюджете, и каждого нижестоящего бюджета (республики, области, района, города, села). По районным и городским бюджетам составляется также квартальный план распределения накоплений районной и городской промышленности, а по областным (краевым) и республиканским бюджетам автономных республик и союзных республик, не имеющих областного деления, — план отчислений в республиканский или областной фонд развития районной промышленности и распределения этого фонда.

В соответствии с постановлением СНК СССР и ЦК ВКП(б) от 7 января 1941 г. «О мероприятиях по увеличению производства товаров широкого потребления и продовольствия из местного сырья», в планах распределения накоплений районной и городской промышленности предусматриваются:

а) общий размер накоплений промышленности в планируемом квартале; б) размер этих накоплений, используемых на жилищное и культурно-бытовое строительство и благоустройство (до 25%) сверх сумм, предусмотренных на эти цели за счёт других источников; в) размер накоплений, направляемых в соответствии с решениями СНК АССР, областных (краевых) исполкомов и СНК союзных республик, не имеющих областного деления, в областной (краевой) или республиканский фонд развития районной промышленности; г) размер накоплений, используемых на капитальные затраты для организации предприятий по производству товаров широкого потребления и продовольствия из местного сырья, а также на прирост собственных оборотных средств и другие мероприятия, предусмотренные финансовым планом районной или городской промышленности.

Кроме того, если в районе или городе организовано несколько отраслевых промкомбинатов и возникла необходимость передачи средств одного промкомбината другому, финансовые отделы определяют размеры средств районной или городской промышленности, перераспределяемых через районный или городской бюджет.

В квартальный план исполнения районного или городского бюджета включаются отчисления на жилищное и культурно-бытовое строительство и в фонд развития районной промышленности, а также суммы, перераспределяемые между отраслевыми промкомбинатами, поступления из областного (краевого) или республиканского фонда развития районной промышленности и производимые за их счёт расходы.

Квартальные планы исполнения бюджетов утверждаются соответственно СНК СССР, СНК союзных и автономных республик и исполкомами. Одновременно утверждаются квартальные фонды заработной платы для ведомств, состоящих на планируемом бюджете, и по каждому нижестоящему бюджету, планы финансирования нижестоящих бюджетов (отчисления в фонды регулирования и пособия из них, дотации, ссуды), планы распределения накоплений районной и городской промышленности (для районных и городских бюджетов) и планы отчислений в фонды развития районной промышленности (для областных и республиканских бюджетов АССР и союзных республик без областного деления) и их распределения.

При утверждении квартальных Планов исполнения бюджетов принимаются постановления о мероприятиях, которые должны быть проведены для устранения недочётов, выявившихся при исполнении бюджета за предшествующие кварталы, для увеличения поступления доходов и экономного расходования средств.

На основе утверждённых квартальных бюджетов финансовые органы после согласования с ведомствами составляют квартальные росписи доходов и расходов по полной бюджетной классификации (кроме сельских и поселковых бюджетов, которые утверждаются по росписи), а также месячные кассовые планы исполнения бюджетов, необходимые для регулирования расходования бюджетных средств в соответствии с движением их наличности.

Если к моменту составления квартального плана исполнения бюджета годовой бюджет не будет утверждён, расходы квартального бюджета определяют исходя из сети учреждений, переходящей на новый бюджетный год, и прошлогодних норм, а также особых постановлений СНК СССР и СНК союзных республик. Расходы на финансирование хозяйственных организаций, развитие сети новых учреждений и развертывание мероприятий определяются в соответствии с показателями народнохозяйственного плана на квартал. Квартальный план исполнения бюджетов составляется с обязательным покрытием всех намечаемых расходов ожидаемым поступлением доходов в том же квартале.

В исключительных случаях, когда из-за сезонных условий поступления доходов или производства расходов в квартальном плане создаётся временный кассовый разрыв, СНК союзных и автономных республик и Исполкомы возбуждают ходатайства о выдаче краткосрочных ссуд из союзного, республиканского или вышестоящего местного бюджета. Если кассовое исполнение краевого, областного или городского бюджета осуществляется местным коммунальным банком, то предварительно, до возбуждения ходатайства о ссуде из вышестоящего бюджета, должно быть использовано право коммунальных банков предоставлять местным советам краткосрочные ссуды на покрытие кассовых разрывов. Они отпускаются на срок не свыше месяца в пределах календарного года и в размерам, не превышающих 10% основного капитала банка.

В случае отказа в краткосрочной ссуде из коммунального банка или вышестоящего бюджета и при выдаче её в меньшем против испрашиваемого размере, квартальный план исполнения бюджета должен быть пересмотрен с таким расчётом, чтобы расходы были приведены в полное соответствие с ожидаемым поступлением доходов. Если в процессе исполнения бюджета выяснится, что доходная часть квартального плана не будет полностью выполнена и не может быть компенсирована полученной экономией в расходах, финорганы вносят в СНК союзных и автономных республик и исполкомы предложения о сокращении на соответствующую сумму расходной части квартального плана.

Изменение назначений квартального плана между ведомствами (по разделам) и отраслями хозяйства (по главам) допускается только с разрешения утвердившего его органа. В пределах квартального плана ведомстве может увеличить с разрешения финоргана назначения по одним сметным подразделениям и одновременно уменьшить по другим (кроме фондов заработной платы и капитальных вложений).

Руководство и наблюдение за исполнением нижестоящих бюджетов возложено на вышестоящие органы государственного управления; это обязывает финансовые органы составлять квартальные планы исполнения всех нижестоящих бюджетов, чтобы иметь перспективы их реализации.

Эти планы служат основанием для календарного распределения дотаций, изъятий и пособий из фондов регулирования и для своевременной постановки вопроса о предоставлении краткосрочных ссуд на покрытие кассовых разрывов. Финорганы составляют их на основании квартальных народнохозяйственных планов, годовых бюджетов и отчётов об исполнении бюджетов за время, истекшее с начала года, без затребования каких-либо материалов с мест.

Утверждённые квартальные планы исполнения бюджетов со всеми приложениями представляются не позднее 15-го числа первого месяца квартала вышестоящему финоргану, который рассматривает их в порядке надзора (соответствие народнохозяйственному плану, годовому бюджету, выполнению производственных планов, состоянию сети и контингентов, правильности исчисления доходов и т. п.). Помимо указаний подведомственному финоргану вышестоящий финорган в случае необходимости входит в СНК союзной или автономной республики или исполком с ходатайством о приостановке либо отмене в той или иной части решений нижестоящих исполнительных органов о квартальных планах исполнения бюджетов3.

Из изложенного видно, что квартальное бюджетное планирование требует непрерывного и глубокого изучения финансово-экономических процессов, происходящих в хозяйстве выполнения производственных программ и заданий в области снижения себестоимости по отдельным элементам, затрат на производство, накопления прибылей, движения оборотных средств, динамики сети социально-культурных учреждений и обслуживаемых ими контингентов, выполнения оперативных планов, норм расходов и пр. Всё это может быть достигнуто только при соблюдении строгой отчётной дисциплины и систематическом анализе периодических балансов, бухгалтерских отчётов, оперативной отчётности и квартальных балансов доходов и расходов, а также месячной и квартальной отчётности об исполнении нижестоящих бюджетов.

1 И. Сталин, Вопросы ленинизма, изд. 10-е, стр. 413.

2 В. Молотов, Третий пятилетний план развития народного хозяйства СССР, Госполитиздат, 1939 г., стр. 20.

3 Инструкция НКФ СССР о порядке составления квартальных планов исполнения республиканских и местных бюджетов от 22 июля 1944 г. № 390.

<< Назад Вперёд>>