§ 3. Детские сады

В детских садах дети подразделяются по возрастному составу на группы численностью в 30 человек каждая. Длительность их пребывания определяемся в зависимости от условий работы предприятий и учреждений. Наиболее типичными являются детские сады, работающие 9 часов. В ряде случаев организуются детские сады с удлинённым днём работы (12 часов).

Все детские сады, обслуживающие детей рабочих и служащих, переданы в ведение соответствующих наркоматов, учреждений и предприятий и финансируются по их сметам союзным, республиканскими и местными бюджетами. Детские сады для учреждений и предприятий с небольшим количеством рабочих и служащих организуются отделами народного образования местных исполкомов.

В расходах на содержание детских садов принимают участие родители в пределах от 25 до 35% стоимости текущего содержания ребёнка в детском саду (без затрат на оборудование и ремонт): Взносы родителей диференцированы в зависимости от их средней месячной заработной платы, приходящейся на одного члена семьи: при заработной плате до 40 руб. на члена семьи взносы составляют 25%, от 40 до 60 руб. — 30% и свыше 60 руб. — 35%1.

Все сводные плановые расчёты ведутся на полную стоимость содержания детей в садах, в бюджеты же ассигнования на детские сады вносятся за вычетом из общей суммы расходов взносов родителей.

Основным показателем по детским садам, установленным народнохозяйственным планом, является количество в них детей на конец года; исходя из этого показателя и из отчётных данных о переходящем контингенте на планируемый год, определяется прирост числа детей за год и их среднегодовое количество. На основе плановой наполняемости групп (30 детей) рассчитывается необходимое для охвата планового контингента количество групп.

Сводный план финансирования детских садов состоит из следующих элементов:

1. Детские сады в городах: число детей (на начало года, прирост за год, на конец года, среднегодовое), средний расход на текущее содержание ребёнка, всего расходов на текущее содержание.

2. Детские сады в сельских местностях — те же показатели.

3. Детские сады с удлинённым рабочим днём: число детей, дополнительные расходы на ребёнка и всего.

4. Сезонные детские сады.

5. Оборудование новых мест в детских садах: число мест, норма, всего расходов.

6. Внелимитные затраты (капитальней ремонт),

7. Всего расходов, в том числе бюджетные ассигнования и средства родителей.

Расходы на ребёнка определяются по укрупнённой норме, в составе которой выделяются: заработная плата, начисления на неё, хозяйственные расходы, учебные расходы, питание и дооборудование. Нормы разрабатываются отдельно для городов и сельских местностей.

Расходы на заработную плату по детским садам исчисляются в соответствии с типовыми штатами, утверждёнными СНК СССР для детских садов с различным количеством групп2.

Ставки заработной платы для воспитателей и заведующих установлены с учётом стажа и образования, а также местонахождения детского сада (в городе или сельской местности). Ставка заведующего на 20% выше ставки воспитателя соответствующего разряда.

Ставки заработной платы выплачиваются воспитателям за б часов ежедневной работы, а заведующим детскими садами, имеющими не более трёх групп, — при условии их работы с детьми в группе по три часа ежедневно. В соответствии с этими нормами в типовых штатах садов с девятичасовым пребыванием детей на каждую группу для воспитателей принято 1,5 ставки (в садах с числом групп не более трёх в эту сумму входит оплата работы заведующего).

Начисления на социальное страхование составляют 7,9% зарплаты.

Расходы на питание определяются по норме (в городе — 3 руб. 15 коп., на селе — 2 руб. 20 коп. в день), причём общее число дней питания за год, установленное по отчётным данным, составляет 300. Остальные расходы (учебные, хозяйственные, дооборудование) также исчисляются по нормам.

В детских садах с удлинённым рабочим днём возникают дополнительные расходы, в частности, на заработную плату (дополнительные ставки для воспитателей и нянь) и питание (при 9-часовом пребывании ребёнок получает трёхразовое питание, а при 12-часовом — четырёхразовое)3.

Сметы отдельных детских садов составляются на общих основаниях, указанных выше, на весь объём расходов по каждому саду.

1 С. 3. С. 1935 г, № 35, ст. 309.

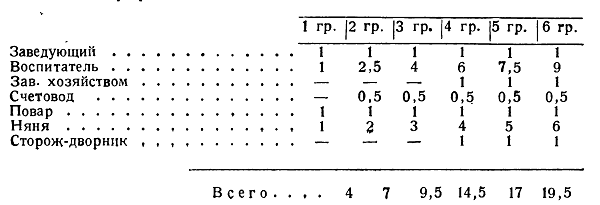

2 Типовой штат для детских садов с 9-часовым днём работы, утверждённый СНК СССР 7 февраля 1939 г.:

При 12-часовой работе на каждую группу добавляется 0,5 ставки воспитателя и няни.

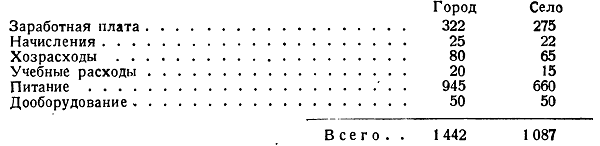

3 Например, в одной из союзных республик нормы содержания ребёнка в детском саду составляют (в руб.):

Оборудование новых мест — 200 руб. на одно место.

<< Назад Вперёд>>