§ 2. Баланс доходов и расходов сельскохозяйственных предприятий

Совхозы финансируются по производственно-финансовым планам, утверждённым в соответствии с народнохозяйственным планом.

Промфинпланы совхозов составляются на основе устанавливаемых Наркоматом совхозов СССР, наркоматами совхозов союзных республик, главками и трестами планов производства продукции полеводства и животноводства, посевной площади по культурам, урожайности, выходного поголовья скота на конец планируемого года, себестоимости центнера продукции и сдачи продукции государству. Промфинпланы, разработанные совхозами, подчинёнными тресту, утверждаются его директором, а совхозами, непосредственно подчинёнными главку или наркомату, — начальником главка или наркомом совхозов союзной республики.

Производственно-финансовый план совхоза наряду с производственными показателями включает расчёты отдельных видов затрат, калькуляции себестоимости продукции, расчёт результатов реализации продукции, расчёт затрат на формирование стада и источников их покрытия, плановый баланс оборотных средств, план капитального ремонта, план капиталовложений и некоторые другие финансовые расчёты.

Наркомат совхозов СССР представляет в Нархомфии СССР балансы доходов и расходов наркомата, главков и хозяйственных организаций, а также сводные промфинпланы совхозов и хозорганов союзного подчинения. Наркоматы совхозов союзных республик представляют в наркомфины союзных республик сводные промфинпланы совхозов и балансы доходов и расходов подведомственных управлений и хозяйственных организаций.

Баланс доходов и расходов Наркомата совхозов составляется по общей для всех хозяйственных организаций форме, установленной постановлением Экономического Совета при СНК СССР от 22 июля 1939 г., с тем только отличием, что доходы и расходы сельскохозяйственных предприятий показываются на первом месте. В приложениях к балансу даются смета затрат по совхозам, калькуляции себестоимости важнейших культур и продукции животноводства, расчёт результатов реализации продукции совхозов, расчёт собственных оборотных средств, расчёт затрат на формирование основного стада и источников их покрытия и другие расчёты, необходимые для обоснования плана.

Для облегчения и упрощения планирования себестоимости продукции Наркомат совхозов СССР составляет нормативы прямых затрат на работы в полеводстве, укрупнённые нормативы по труду и заработной плате в животноводстве, а также нормы затрат на текущий ремонт зданий и сооружений, нормы расхода горючего, смазочных материалов и т. п.

Нормативы являются примерными и могут быть уточнены совхозами в зависимости от конкретных особенностей производства с учётом опыта за прошлые годы, достижений стахановцев и общего роста производительности труда. Они разрабатываются в соответствии с постановлениями и распоряжениями правительства об оплате труда, расходе горючего, его стоимости и т. д. В случае изменения нормативов затрат при составлении плана совхоз прилагает к промфинплану исчерпывающие обоснования внесённых им поправок.

Переходя к рассмотрению элементов финансового плана совхозов (прибыль, оборотные средства, капитальные вложения и др.), остановимся на особенностях их планирования.

Расчёт результатов реализации продукции совхозов производится по следующей схеме:

Прибыль совхозов от реализации продукции, сдаваемой государству, обращается в первую очередь на доплаты по убыточной продукции. Из прибыли рентабельных совхозов, превышающей плановый убыток по убыточной продукции, 30% направляется на образование страхового фонда (о нем см. ниже); из них половина остаётся в страховом фонде совхоза, а другая половина перечисляется в страховой фонд Наркомата совхозов СССР или наркоматов совхозов союзных республик. Часть прибыли совхозов в пределах годового промфинплана идёт на финансирование прироста собственных оборотных средств, остальная часть отчисляется в бюджет.

Совхозы Главного управления овощесеменоводческих и овощных совхозов Нарком-совхозов РСФСР 50% прибыли обращают на расширение и укрепление своего хозяйства и 50% отчисляют в доход бюджета. Этот порядок распространяется на всю их продукцию (основного производства и подсобных отраслей).

Прибыль совхоза (кроме птицесовхозов) от подсобных отраслей — пчеловодства, рыбоводства, садоводства, огородничества, — за исключением отчислений в страховой фонд, оставляется в распоряжении директора для укрепления хозяйства. Из чистой прибыли каракулеводческих совхозов союзного подчинения 50% направляется в бюджеты союзных республик, на территории которых они расположены.

Всю продукцию совхозы обязаны сдавать государству по установленным ценам. Если она убыточна, совхозу выдаётся государственная дотация на возмещение разницы между плановой себестоимостью и реализационной ценой. Размер дотации на единицу продукции определяется по утверждённому промфинплану и изменяется лишь при изменении правительством реализационных цен или плановой себестоимости продукции.

Кроме доплат по основной сельскохозяйственной продукции, дотация совхозам и трестам предоставляется для возмещения разницы:

а) между плановой себестоимостью заготовляемых лесоматериалов и местными ценами, установленными областными и краевыми исполкомами или совнаркомами республик;

б) между плановой себестоимостью изготовленных и реставрированных запасных частей к тракторам и прейскурантными ценами Глававтотракторосбыта Наркомсредмаша.

Размер дотации на эти цели определяется специальными расчётами, куда включают всю стоимость изготовляемых и реставрируемых запасных частей к тракторам и всю стоимость лесоматериалов собственной заготовки, передаваемых для капитального строительства, капитального ремонта и реализации.

Особенности финансового планирования сельскохозяйственных предприятий наиболее резко проявляются в планировании собственных оборотных средств.

Собственными оборотными средствами обеспечиваются следующие виды сельскохозяйственных работ и товаро-материальных ценностей совхозов:

а) незавершённое производство по растениеводству, животноводству, подсобному и обслуживающему производствам;

б) поголовье скота на откорме, минимальные остатки молодняка и птицы в течение года;

в) семена для ярового посева будущего года;

г) страховые фонды семян многолетних трав, зернофуража в размере месячной потребности, сена и соломы в размере 15—35% годовой потребности, семена для озимого посева следующего года в восточных районах и районах северной нечернозёмной полосы, грубые и сочные корма и подстилка — в минимальных размерах;

д) минимальные запасы товарной продукции, сельскохозяйственного сырья, запасных частей, ремонтно-технических материалов, горючего и смазочных материалов, твёрдого топлива, минеральных удобрений, ядов и медикаментов;

е) малоценный и быстроизнашивающийся инвентарь;

ж) продукты и материалы для общественного питания;

з) расходы будущих лет и денежные средства.

Потребность совхозов в собственных оборотных средствах определяется по нормативам для каждого вида сельскохозяйственных работ и материальных ценностей.

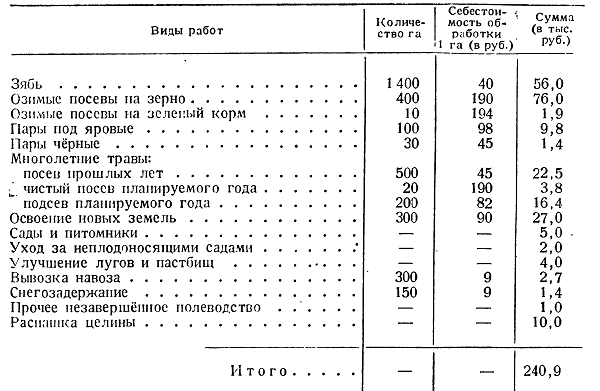

Незавершённое производство в растениеводстве, финансируемое из собственных средств совхозов, включает затраты на полеводство, переходящие на следующий год (пары, зябь, озимые посевы и т. п.). Эти затраты связаны с производственными процессами, которые начнутся в планируемом году (или начались в предыдущие годы) и закончатся в будущем году (или в последующие годы — при посеве многолетних трав).

В основу норматива незавершённого производства в растениеводстве принимают переходящие затраты, определяемые соответственно посевной площади отдельных культур и себестоимости каждого вида работ, предусмотренных на планируемый год. Себестоимость устанавливается на основании сметы производственных затрат по отдельным элементам (заработная плата, горючее, амортизация и т. д.) и плановой калькуляции на единицу работ. Стоимость отдельных видов затрат рассчитывается по нормам, определяемым Наркоматом совхозов СССР.

Приведём пример расчёта потребности в собственных оборотных средствах по незавершённому производству в растениеводстве совхозов:

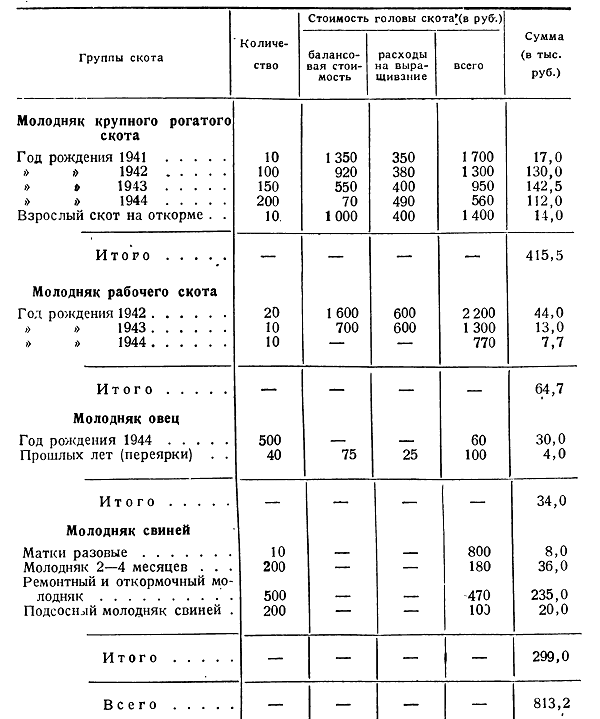

Незавершённое производство в животноводстве — это молодняк животных и животные на откорме. Собственными оборотными средствами покрываются минимальные остатки молодняка и поголовья на откорме. Такими обычно считают остатки на конец планируемого года. Сезонное увеличение запасов живого скота производится за счёт банковского кредита.

Норматив незавершённого производства в животноводстве определяется:

а) составом молодняка и животных на откорме (крупный рогатый скот, овцы, свиньи и т. п.); от этого зависит длительность нахождения средств в процессе производства;

б) количеством молодняка и животных на откорме;

в) плановой стоимостью выращивания или откорма в планируемом году;

г) размером затрат на выращивание, произведённых в предыдущее время, включая стоимость приплода;

д) последовательностью нарастания затрат на содержание животных.

При расчёте норматива учитывается возрастной состав животных. Особо выделяются животные на откорме и подсосный молодняк.

Стоимость скота устанавливается по балансовым данным на начало планируемого года с добавлением расходов на выращивание до конца года. Стоимость выращивания рассчитывается на основании стоимости кормов с учётом норм кормления скота, заработной платы рабочих, ухаживающих за скотом, общепроизводственных и общехозяйственных расходов.

Выходное поголовье скота на конец планируемого года определяют по данным о наличии скота на начало планируемого года, с учётом прироста поголовья в течение года (прирост за счёт приплода, покупка и т. п.) и его расхода (сдача на мясо, выбраковка и т. п.).

Расчёт потребности в собственных оборотных средствах по незавершённому производству в животноводстве совхозов производится по следующей схеме:

Норматив незавершённого производства ремонтных мастерских устанавливается в 6,5% их годовых затрат, предприятий по переработке сельскохозяйртвенных продуктов — 4%, подсобных предприятий — 8%.

Запас семян нормируется в размере, необходимом для ярового посева будущего года. Потребность в семенах определяется по площади отдельных культур и средней норме высева. С момента посева собственные оборотные средства, вложенные в семенной запас, принимают форму затрат производства (входят в состав незавершённого производства), а после сбора урожая опять восстанавливаются в виде семенного запаса.

При планировании производственных запасов совхозов широко применяют общие нормативы, разработанные на основе опыта. Они обычно устанавливаются в проценте к годовой потребности. Так, норматив запаса концентрированных кормов принимается в 8% годовой потребности, объёмистых кормов — 20%, твёрдого топлива — 15%, минеральных удобрений — 5 %, ядов и медикаментов — 10%. Норматив запаса горючего и смазочных материалов установлен в размере трёхдневного запаса при двухсменной работе машин в течение 16 час.; для упрощения расчётов он исчислен в денежной сумме для каждого вида машин (например, для трактора «ЧТЗ» 1 000 руб. в I поясе, 900 руб. — во II поясе).

Норматив запасных частей равен 2,8% стоимости тракторов и автомашин и 3% стоимости прочего сельскохозяйственного инвентаря на конец планируемого года. Норматив готовой продукции предусматривается только в тех случаях, когда накопление её остатков на складе обусловливается технологическим процессом производства или условиями реализации. Норматив продуктов и материалов для общественного питания принимается в размере месячной потребности совхоза. Устанавливаемый для территориально отдалённых совхозов норматив денежных средств (на образование кассы) планируется из расчёта 2 000 руб. на совхоз и, кроме того, 1 000 руб. на каждое отделение или ферму.

Источниками создания собственных оборотных средств служат прибыль, переходящая задолженность по заработной плате и социальному страхованию, прочие устойчивые пассивы, а также бюджетные ассигнования, определяемые на основе баланса доходов и расходов, утверждённого на год или отдельные кварталы.

Объём капитальных работ устанавливается трестами, главками и наркоматами совхозов союзных республик на основании предусмотренных в народнохозяйственном пляне лимитов.

Источниками покрытия затрат на капитальные работы служат:

а) амортизационные отчисления на капиталовложения;

б) мобилизация внутренних ресурсов в строительстве;

в) бюджет — на остальную сумму.

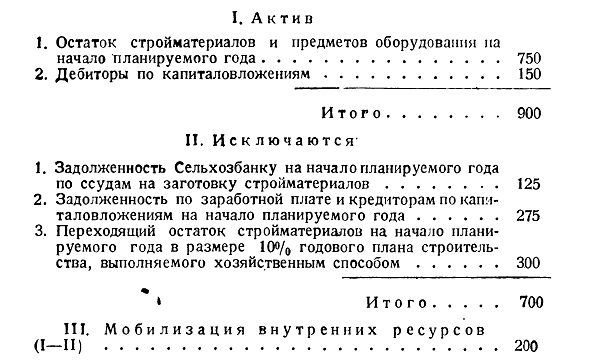

Размер мобилизации внутренних ресурсов определяется но балансу на начало планируемого года, а при его отсутствии — путём оценки состояния на эту дату балансовых статей на основе последнего отчёта.

Приведём пример упрощённого расчёта мобилизации внутренних ресурсов в капитальном строительстве совхоза (в тыс. руб.):

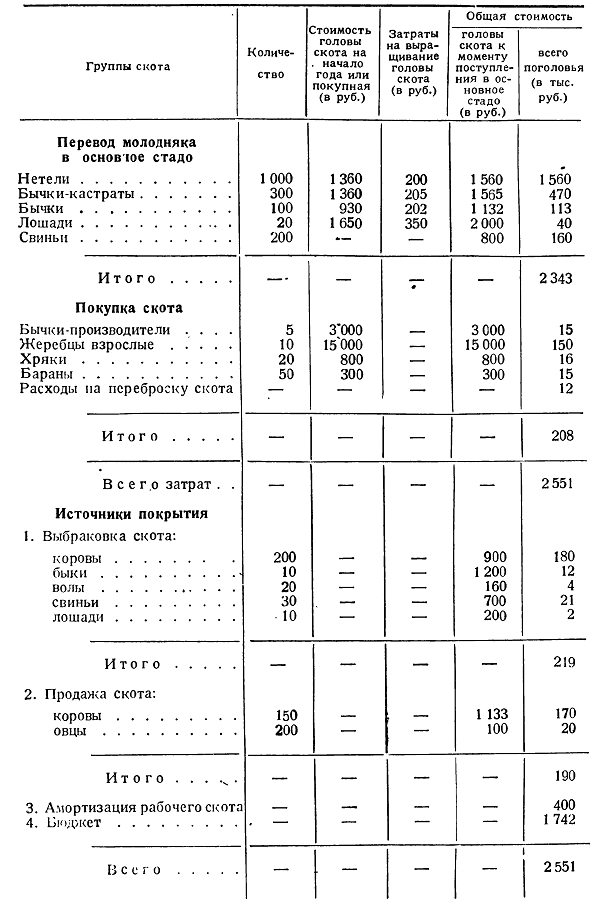

Значительную часть внелимитных капитальных затрат составляют затраты на формирование основного стада, включающие затраты на выращивание молодняка и расходы на приобретение Скота для формирования основного стада.

Источники покрытия затрат на формирование основного стада:

а) поступления за взрослый скот, выбраковываемый на мясо;

б) выручка за продаваемый скот основного стада;

в) амортизация рабочего скота (лошади, волы, верблюды и др.) и племенных лошадей;

г)бюджетные ассигнования.

Расчёт затрат на формирование основного стада и источников их покрытия производится следующим образом:

Остальные внелимитные капитальные затраты направляются на агромелиорацию, землеустройство, лесоустройство, переоборудование животноводческих построек после эпизоотий, противопожарные мероприятия, оборудование пунктов искусственного осеменения, строительство крытых Токов, коренное улучшение лугов и пастбищ, приобретение конских ходов и др.

Ежегодные амортизационные отчисления совхозов и других предприятий Наркомата совхозов на капитальный ремонт установлены начиная с 1942 г. в 6% первоначальной стоимости действующих основных средств (тракторов, автомашин, сельскохозяйственного инвентаря, оборудования, строений и сооружений), за исключением рабочего скота. Эта норма диференцируется по главным управлениям Наркомата совхозов СССР, наркоматам совхозов союзных республик, совхозам и предприятиям.

Нормы амортизации рабочего скота приняты для лошадей, верблюдов и ослов в 12%, волов — 18%, племенных лошадей — 8%. Амортизация основных средств по крупному рогатому скоту (кроме волов, включаемых в рабочий скот), по свиньям и овцам не начисляется.

В промфинплан совхоза включаются операционные расходы за счёт бюджета на ветеринарно-санитарные мероприятия, борьбу с вредителями сельскохозяйственных растений и исследовательские сельскохозяйственные работы. Эти расходы определяют по нормам затрат на соответствующие мероприятия.

Выше упоминалось о страховом фонде совхозов. Он предназначается исключительно для ликвидации последствий стихийных бедствий и расчётов с Госбанком по необеспеченной задолженности, с разрешения в каждом случае народного комиссара совхозов СССР или народных комиссаров совхозов союзных республик. Средства из страхового фонда наркоматов совхозов отпускаются лишь при отсутствии или недостатке средств страхового фонда на счетах совхозов. Фонд в конце года не закрывается, а переходит на следующие годы. Его средства, как источник покрытия текущих затрат, балансе доходов и расходов не учитываются. Они хранятся на специальных счетах, открываемых в Госбанке, его конторах и отделениях союзному, республиканскому наркоматам и совхозам.

Подобным же образом составляются балансы доходов и расходов совхозов других наркоматов.

<< Назад Вперёд>>