§ 1. Финансовый план районной промышленности

Постановление Совнаркома СССР и Центрального Комитета ВКП(б) от 7 января 1941 г. «О мероприятиях по увеличению производства товаров широкого потребления и продовольствия из местного сырья» создало исключительно благоприятные условия для развития этой промышленности. Местным органам разрешено самим устанавливать планы производства и распоряжаться всей продукцией, изготовляемой из местного сырья, и половиной продукции, изготовляемой из государственного недефицитного сырья.

Постановление предусматривает большую помощь местной, в частности районной, промышленности в период создания и освоения новых предприятий в виде особых льгот в области налогового обложения, отчислений от прибылей и кредитования.

Ряд дополнительных мероприятий для улучшения работы районной промышленности проведён по постановлению Совнаркома СССР от 25 августа 1942 г. «О ходе выполнения постановления Совнаркома СССР от 9 января 1941 г. № 3002 о производстве товаров широкого потребления и продовольствия из местного сырья». В частности, это постановление разрешило областным и краевым исполкомам и совнаркомам автономных республик ежемесячно премировать работников районной промышленности из её накоплений за перевыполнение плана выпуска товаров широкого потребления.

Районная и городская промышленность находится в ведении соответствующих исполкомов. Основной формой управления районной промышленности является райпромкомбинат, подчинённый райисполкому. В случае необходимости в районе и городе может быть создано несколько отраслевых промкомбинатов.

Цены на товары районных и городских предприятий при отсутствии единых отпускных и розничных цен, утверждённых правительством СССР, утверждаются совнаркомами союзных республик, не имеющих областного деления, совнаркомами автономных республик, областными и краевыми исполкомами, а в Москве и Ленинграде — горисполкомами.

Прибыли районной и городской промышленности полностью оставляются в распоряжении районных и городских исполкомов и направляются на её расширение — на капитальные работы по установленным лимитам, сверхплановые капитальные затраты для организации предприятий, изготовляющих товары широкого потребления и продовольствия из местного сырья, строительные материалы и топливо, а также на прирост собственных оборотных средств и другие мероприятия, предусмотренные финансовыми планами районной и городской промышленности. В связи с этим районная и городская промышленность освобождена от отчислений от прибылей в бюджет.

Средства районной и городской промышленности, используемые на её расширение, в районные и городские бюджеты не включаются. Однако, если в районе или городе организовано несколько отраслевых промкомбинатов, перераспределение средств между ними в случае необходимости производится через районный и городской бюджеты.

Районным и городским исполкомам предоставлено право выделять до 25% прибылей подчинённой им промышленности для расходования по соответствующему бюджету на жилищное, культурно-бытовое строительство и благоустройство сверх сумм, предусмотренных на эти цели из других источников. Совнаркомы союзных республик, не имеющих областного деления, совнаркомы автономных республик, областные и краевые исполкомы могут отчислять до 25% прибылей районной и городской промышленности в фонд развития районной промышленности в других районах области, края или республики, не имеющей областного деления. Эти суммы проходят по районным и городским бюджетам.

Порядок и сроки взноса в районный или городской бюджет отчислений от прибылей районной или городской промышленности на жилищное, культурно-бытовое строительство и благоустройство устанавливаются районным или городским исполкомом, а отчислений в фонд развития районной промышленности — областными и краевыми исполкомами, совнаркомами автономных республик или совнаркомами союзных республик, не имеющих областного деления.

Для организации предприятий по производству товаров широкого потребления и продовольствия из местного сырья, а также по производству строительных материалов и топлива районным и городским исполкомам разрешено расходовать на строительство и организацию предприятий местной промышленности до 50 тыс. руб. на одно предприятие сверх установленных лимитов на капитальные работы. Эти расходы покрываются за счёт перевыполнения доходной части бюджета и установленной по квартальному отчёту экономии в расходной части (за исключением ассигнований на народное образование и здравоохранение), а также за счёт прибылей районной и городской промышленности.

Перевыполнение плана доходов и экономию расходов определяют по отчёту об исполнении бюджета за всё время, прошедшее с начала года по отчётный квартал включительно. При этом превышение назначения кассовых поступлений по отдельным доходам вследствие досрочного их взноса плательщиками не означает превышения доходов, а перенесение предусмотренных в бюджете расходов с данного квартала на последующие не считается экономией.

Значительная помощь районной промышленности оказывается по линии кредитования. Госбанк предоставляет ей возвратный кредит сроком на один год, а Промбанк — сроком на три года на расширение и организацию производства товаров широкого потребления и продовольствия в размере до 500 тыс. руб. на одно предприятие.

Строительство, расширение и организация предприятий по производству товаров широкого потребления и продовольствия стоимостью до 500 тыс. руб. может производиться на основе сокращённой проектно-сметной документации с финансированием этих работ по сметно-финансовым расчётам.

При определении взаимоотношений районной и городской промышленности с бюджетом следует учитывать льготы предприятиям, изготовляющим товары широкого потребления и продовольствия из местного сырья. Вновь организованные предприятия, работающие на местном сырье и отходах, в течение двух лет с момента ввода их в действие освобождаются от налога с оборота и бюджетных наценок. Освобождаются полностью от обложения налогом с оборота и бюджетных наценок предприятия районной и городской промышленности для выработки гончарных изделий, черепицы, изделий из камыша, соломы, лозы, а также производство обозных изделий и щепных товаров.

Разница между продажной ценой и себестоимостью свинооткорма остаётся в распоряжении пищевых предприятий городского и районного подчинения для расширения производства продовольственных товаров в подсобных хозяйствах. Получаемая от откорма продукция налогом с оборота не облагается.

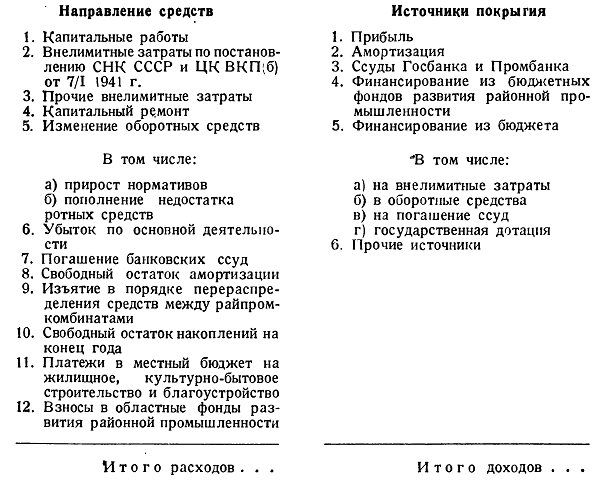

Финансовый план районной промышленности составляется по упрощённой форме. В качестве образца приводим схему финансового плана районной промышленности РСФСР на 1944 г.

Расчёт отдельных статей производится теми же методами, которые применяются при составлении баланса доходов и расходов промышленности (см. главы VI—XI).

Районные и городские финансовые отделы рассматривают годовые и квартальные финансовые планы местной промышленности, проверяют, соответствуют ли эти планы производственным заданиям. Их обязанность — выяснить, учтены ли в плане все возможности для развития промышленности, используются ли полностью местные сырьевые ресурсы, соблюдается ли установленный ассортимент изделий, правильно ли определены размер рентабельности, задание по производительности труда и себестоимости, соответствуют ли нормативы оборотных средств размерам производства.

Одновременно с составлением годовых и квартальных бюджетов финансовые органы разрабатывают планы использования прибылей районной и городской промышленности.

<< Назад Вперёд>>