§ 1. Прочие доходы и расходы

Расчёт этих доходов на планируемый период производится на основе оборотов и установленных наложений по отдельным товарам (или группам товаров).

Он строится следующим образом:

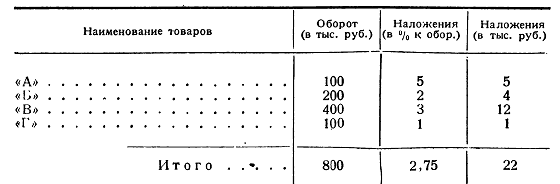

Если ассортимент реализуемых товаров неизвестен, то доходы определяются экономическим методом: на основе отчётных данных за предшествующее время устанавливается средний процент наложений, который распространяется на товарооборот, проектируемый на планируемый период. Например, если средний процент наложений сбытовой организации за 1943 г. равен 5, то доходы в плане на 1944 г. при обороте в 100 млн. руб. достигнут 5 млн. руб.

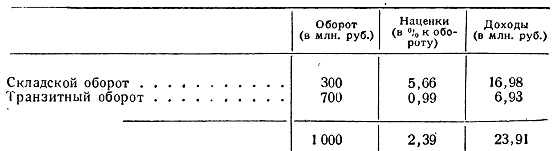

Для снабженческих организаций хозяйственных наркоматов установлены предельные наценки к отпускным ценам промышленности: по складскому обороту — 6%, по транзитному — 1 %. Предельное соотношение этих видов оборота в общем товарообороте снабженческих организаций составляет: складской оборот — не выше 30% и транзитный — не ниже 70%.

При определении доходов снабженческих организаций товарооборот планируют в ценах реализации, а между тем предельные наценки установлены в процентах к отпускным ценам промышленности. Поэтому необходимо наценки пересчитать по отношению к ценам реализации. Пересчёт даёт такой итог:

по складскому обороту: 100 Х 6 : 106 = 5,66%

по транзитному: 100 Х 1: 101 = 0,99%

Доход снабженческой организации при обороте в 1 000 млн. руб. составит:

Определённые путём прямого расчёта доходы снабженческих организаций не могут превышать сумму, исчисленную на основе предельных норм уценок.

Если реализованные снабженческой организацией за истекший год наложения ниже предельных, то за основу расчёта доходов на планируемый год принимают фактически сложившийся процент наложений.

Издержки обращения снабженческих, сбытовых и заготовительных организаций, показываемые в расходной части планового баланса, включают все расходы, связанные с доведением товаров до потребителя, — заготовительные, накладные и организационные.

Снабженческие, сбытовые и заготовительные организации составляют подробные сметы издержек обращения по отдельным элементам. Финансовые органы при проверке плана издержек обращения обычно прибегают к экономическому методу: размер издержек определяется исходя из фактически сложившегося их уровня с поправкой на сокращение непроизводительных расходов.

Результат деятельности этих организаций (прибыль или убыток) устанавливается путём сопоставления их доходов и издержек обращения. Рентабельность определяется процентированием прибыли к обороту.

В тех случаях, когда снабженческие, сбытовые и заготовительные организации имеют промышленные предприятия (например, при первичной обработке сырья) или вспомогательные производства, выручка от реализации продукции предприятий или производств присоединяется к доходам этих организаций, а к сумме издержек прибавляется коммерческая себестоимость реализуемой продукции предприятий или производств. При этом при определении финансового результата особо выделяется налог с оборота по этим предприятиям или производствам.

2. Доходы и расходы отделов рабочего снабжения (ОРС'ов). Выручка от реализации товаров в розничной сети и предприятиях общественного питания ОРС'ов показывается в плановом балансе доходов и расходов в соответствии с установленным, для них в народнохозяйственном плане товарооборотом.

Затраты ОРС'ов на реализуемые товары включают покупную стоимость товаров и издержки обращения. Последние рассчитываются так же, как издержки обращения снабженческих, сбытовых и заготовительных организаций.

Финансовый результат работы ОРС'ов устанавливается в виде разницы между их выручкой и затратами.

В отдельной статье баланса доходов и расходов показывается прибыль подсобных сельскохозяйственных предприятий ОРС'ов. Она устанавливается на основе специального расчёта выручки и затрат этих предприятий.

3.Доходы и расходы жилищно-коммунального хозяйства промышленности. Промышленные предприятия определяют доходы от жилищно-коммунального хозяйства на планируемый год путём прямого расчёта на основе утверждённых ставок квартирной платы, предусмотренной договорами арендной платы за нежилые помещения, и установленных ставок платы за коммунальные услуги.

При планировании доходов жилищно-коммунального хозяйства вышестоящими органами и проверке их финансовыми органами расчёт производится на основе средней квартирной и арендной платы и средневзвешенных ставок платы за коммунальные услуги. Средние нормы устанавливаются по отчётным данным за истекший год. В случае изменения ставок квартирной и арендной платы и платы за коммунальные услуги в предстоящем году нормы соответственно корректируются.

Аналогичным образом рассчитываются доходы от коммунального хозяйства (бань, прачечных, автогужтранспорта и т. п.).

Расходы жилищно-коммунального хозяйства устанавливаются промышленными предприятиями по смете, составляемой на основе утверждённых штатов, ставок заработной платы и заранее разработанных норм выработки для отдельных категорий работников.

В смете особо выделяются административно-управленческие расходы, содержание обслуживающего персонала, содержание домохозяйств, текущий ремонт, бытовое обслуживание в общежитиях и бараках, уплата налогов, сборов, страховых платежей и арендной платы.

Расчёт расходов жилищно-коммунального хозяйства вышестоящими организациями и финорганами производится по средним нормам расходов, установленным на основе отчётных материалов за предшествующее время.

Жилищно-коммунальное хозяйство промышленных предприятий должно вестись на началах самоокупаемости. Поэтому при составлении баланса доходов и расходов оно планируется без убытков; плановые убытки предусматриваются только для предприятий отдельных наркоматов по разрешению правительства.

4. Прочие расходы по хозяйственной деятельности. Включаемые в балансы доходов и расходов промышленных наркоматов, главков и предприятий затраты на хозяйственную деятельность, не учитываемые в себестоимости продукции (расходы на изобретательство, выплата премий-надбавок лесорубам, пусковые расходы и др.), а также расходы на государственные мероприятия (охрану лесов, промышленное переселение, выплату премий-надбавок по заготовкам сельскохозяйственных продуктов), исчисляются на планируемый год по соответствующим сметам.

Расходы на изобретательство показываются в балансах доходов и расходов наркоматов и главков. Это — расходы на изобретения и технические усовершенствования, имеющие общехозяйственное или отраслевое значение. В состав их входят вознаграждение изобретателей и затраты на внедрение изобретений в производство (на изготовление опытных образцов новых машин, их установку и испытание и т. д.). Указанные расходы покрываются государственным бюджетом.

Расходы, связанные с реализацией изобретений и технических усовершенствований, имеющих значение только для отдельных предприятий, относятся на себестоимость их продукции и в балансах доходов и расходов не выделяются.

Премии-надбавки лесорубам и другим рабочим, занятым заготовкой и вывозкой леса (поощрительное вознаграждение за перевыполнение норм выработки), выдаются за счёт бюджета.

Расходы на ввод новых предприятий в эксплоатацию, как правило, включаются в затраты на капитальные работы. Пусковые расходы выделяются только в балансах доходов и расходов лёгкой и текстильной промышленности. Они представляют собой разницу между стоимостью продукции, которая будет выпущена в течение пускового периода, и затратами на её производство.

Расходы на государственные мероприятия, осуществляемые промышленными наркоматами и подчинёнными им хозяйственными организациями, полностью покрываются бюджетом.

Бюджетные ассигнования на премирование отличившихся работников наркоматов устанавливаются Совнаркомом СССР при утверждении годового и квартальных бюджетов.

5. Расходы на содержание детских садов. Расходы на содержание детских садов при промышленных предприятиях определяются по сметам, утверждаемым директорами предприятий. Они исчисляются на основе среднегодового контингента детей и норм расходов на содержание ребёнка; эти нормы зависят от длительности пребывания ребят в детском саду (9, 12 и 24 часа), а последняя устанавливается соответственно времени работы предприятия, при котором этот сад состоит.

Расходы на содержание детских садов покрываются взносами родителей — от 25 до 35% общей суммы расходов — и в остальной части бюджетом.

6. Расходы на подготовку кадров. Расходы на подготовку кадров показываются в балансе доходов и расходов промышленного предприятия в соответствии со сметой, составляемой отделом подготовки кадров предприятия. Смета предусматривает расходы на курсовую подготовку и обучение молодых рабочих непосредственно на производстве. Расходы определяются на основе среднегодовых контингентов обучающихся и установленной стоимости годового содержания учащегося применительно к разным видам обучения.

Смета на подготовку кадров для предприятия утверждается главным управлением учебными заведениями наркомата в пределах установленной для всего наркомата сметы.

В баланс доходов и расходов промышленных наркоматов, кроме затрат предприятий на курсовые мероприятия и обучение рабочих на производстве, включаются расходы на ведомственные высшие учебные заведения и техникумы. Эти расходы определяются на основании смет, составляемых по формам, установленным Наркомфином СССР.

Если учебное заведение имеет подсобные предприятия или специальные средства, то расходы, покрываемые за их счёт, прибавляются к расходам по основной смете. Сметы специальных средств составляются по установленной форме и утверждаются финансовыми органами.

Доходы, исчисленные по смете специальных средств, показываются в доходной части планового баланса — в статье «Доходы подсобных предприятий учебных учреждений».

7. Расходы на научно-исследовательские учреждения и мероприятия. Расходы на научно-исследовательские учреждения, включаемые в балансы доходов и расходов наркомата и главков, в основном определяются тематическим планом работ этих учреждений. Расходы планируются применительно к особенностям отдельных научно-исследовательских учреждений, размер их устанавливается по индивидуальным сметам.

Расходы научно-исследовательских учреждений покрываются поступлениями от хозяйственных организаций по договорам на выполняемые для них работы, причём необходимые средства предусматриваются в коммерческой себестоимости продукции предприятий, заинтересованных в выполнении работ. Разработка научно-исследовательскими учреждениями теоретических и общехозяйственных тем производится за счёт бюджетных ассигнований.

8. Административно-управленческие расходы. В балансы доходов и расходов промышленных наркоматов включаются также их административно-управленческие расходы. Они покрываются за счёт ассигнований из бюджета. Их сумма определяется по сметам, составляемым в соответствии с утверждёнными штатами, ставками заработной платы и нормами административно-хозяйственных расходов.

К бюджетным расходам наркомата прибавляются расходы, производимые за счёт внебюджетных (специальных) средств, образующихся из поступлений от подсобных хозяйств и предприятий. Доходы по сметам внебюджетных средств отражаются в доходной части планового баланса по статье «Доходы подсобных предприятий и от услуг административно-управленческих учреждений наркоматов».

<< Назад Вперёд>>