Структура и региональные особенности податной системы

Таблица 4

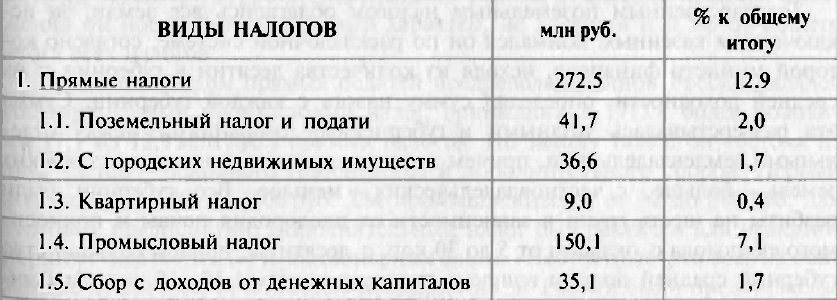

Структура российской налоговой системы, 1913 г.

Как можно заметить, особенностью прямого обложения в России являлось выраженное преобладание податей с торговли и промышленности над обложением земли и городской недвижимости. Если промысловый налог составлял 7,1% от общего итога, то поземельный вкупе с налогом с городских недвижимых имуществ — всего 3,7%. Отчасти такая ситуация была порождена интенсивным индустриальным развитием рубежа XIX—ХХ вв., но в не меньшей степени являлась и следствием политики правительства. В 1896 г. по случаю восшествия Николая II на престол оклад поземельного налога был уменьшен наполовину и восстановлен в прежнем объеме десять лет спустя, в 1906 г. Ставки же промыслового налога в начале XX в. постоянно росли.

Государственным поземельным налогом облагались все земли, за исключением казенных. Взимался он по раскладочной системе, согласно которой министр финансов, исходя из количества десятин в губернии и их средней доходности, определял сумму налога с каждой губернии. Сумма эта разверстывалась уездными и губернскими собраниями между отдельными землевладельцами, причем весьма неуравнительно: с крестьянских земель — больше, с частновладельческих — меньше. Все губернии были разбиты на шесть групп в зависимости от плодородия почвы и приносимого ею дохода с окладом от 5 до 30 коп. с десятины, причем большинство губерний средней полосы вошло в группу с окладом 10—15 коп. Архаичная раскладочная система далеко не отвечала действительной доходности земли, но замена ее на более прогрессивную, подоходно-окладную тормозилась незавершенностью работ по составлению единого земельного кадастра. К 1914 г. оценочные работы для земель и лесов были закончены только в 18% уездов444.

Другой налог на недвижимость — сбор с городских недвижимых имуществ — в 1910 г., как отмечалось, был подвергнут коренной реформе. Налог стал взиматься по окладной системе, платили его владельцы как жилых, так и нежилых строений, а также незастроенных участков в пределах городского поселения на основании данных об их чистой доходности или стоимости. Свод городской недвижимости с указанием доходности каждое пятилетие составлялся городским самоуправлением, которое и занималось взиманием налога. По свидетельству разработчиков реформы 1910 г, перейти ранее к окладной системе сбора правительство не могло из-за отсутствия приемлемых оценок недвижимости. Реформа стала важным шагом на пути перехода отечественной податной системы от реальных налогов (на вещь, независимо оттого, кто ее хозяин) к обложению действительно полученного дохода, то есть к подоходному принципу445.

Наиболее отчетливо тенденция перехода к подоходному обложению проступает в истории квартирного налога, который по форме представлял налог с недвижимости, на практике же являлся суррогатом подоходного налога. Принятый в 1893 г вместо нереализованного проекта о введении подоходной системы обложения, он по замыслу законодателя призван был охватить всю совокупность доходов плательщика, которая отражалась в таком поддающемся учету показателе, как стоимость снимаемой квартиры. Налог этот должен был коснуться прежде всего тех слоев городского населения, кои не подпадали под действие других прямых налогов, поскольку не имели собственной недвижимости и не занимались коммерческой деятельностью, но вместе с тем обладали достаточными средствами для найма квартиры. К таким состоятельным горожанам относились крупные чиновники, так называемые лица свободных профессий (адвокаты, врачи, профессора) и др. Ставка квартирного налога по прогрессивной шкале была установлена в пределах 2—10% от стоимости квартиры, определяемой на основе декларации домохозяина. Главный недостаток налога состоял в том, что касался он только городского населения, то есть носил выборочный характер. Суррогат подоходного налога, в системе прямого обложения он носил факультативный характер, не достигая и 0,5% от общего итога всех налогов.

Основным видом прямых податей предреволюционной России являлся государственный промысловый налог, принесший в 1913 г. более половины (7,1 из 12,9 млн. руб.) прямых налогов. По закону 1898 г. он состоял из двух частей — основного (патентного) и дополнительного сборов. Первый колебался от 500 до 1500 руб. для промышленных и от 12 до 500 руб. для торговых предприятий. Дополнительный налог был различен для неакционерных («неотчетных») и акционерных фирм. «Неотчетные», то есть не обязанные публичной отчетностью предприятия, в России были представлены главным образом торговыми домами. Они уплачивали так называемый раскладочный сбор, сумма которого устанавливалась Министерством финансов на три года и затем разверстывалась по губерниям, уездам и отдельным предприятиям, исходя из их экономического состояния. Неакционерные фирмы уплачивали также процентный сбор в размере 3,3% с части прибыли, в 30 и более раз превышавшей сумму основного промыслового налога.

Акционерные компании платили налог с основного капитала и с прибыли (процентный сбор). Налог с капитала составлял 0,15% или 15 коп. с каждой сотни рублей капитала, сбор с прибыли взимался по прогрессивной отчасти шкале: при уровне прибыли от 3 до 10% взималось 3—6% прибыли, при большей уплачивались 6% со всей суммы прибыли плюс 5% с излишка прибыли сверх 10%. По оценке дореволюционных отечественных экономистов, «обложение промысловой прибыли было по своему характеру всего ближе к подоходному налогу»446. В тоже время сохранение раскладочной системы сбора с неотчетных предприятий придавало промысловому налогу крайне запутанный и противоречивый характер.

В начале 1900-х годов правительство повысило ставки промыслового обложения, оставив в неприкосновенности саму система сбора, но усилив подоходный принцип налога. По закону 1906 г. был расширен круг неакционерных фирм, обязанных уплачивать процентный сбор с прибыли. Размер сбора был повышен с 3,3 до 5% с части прибыли, превышавшей в 20 раз (а не в 30, как ранее) оклад основного промыслового налога. Одновременно был увеличен налог с капитала акционерных предприятий до 0,2% вместо 0,15%, а также процентный сбор с их прибыли. Последний устанавливался в пределах 3—13% при прибыли 3—20%, в случае, если прибыль превышала 20% на капитал, сбор взимался в размере 14% со всей чистой прибыли плюс 10% с излишка прибыли сверх 20%447.

«Когда в 1906 г., понадобился сильный нажим податного винта, — отмечали современники, — возможно было обратиться только к промысловому налогу и в нем повысить только те сборы, которые были построены на подоходном или близком к подоходному начале»448. Повышение ставок налога вызвало негативную реакцию предпринимательских кругов, но правительство, обещая ввести новые нормы «временно», сохранило их вплоть до начала Первой мировой войны. Реальный рост объема налога по закону 1906 г. может быть проиллюстрирован следующим примером. Акционерные предприятия с капиталом 1 млн. руб. при уровне прибыли, соответственно, 10 и 21% уплачивали по закону 1898 и 1906 гг. (см. табл. 5, тыс. руб.).

Таблица 5

Уровень промыслового обложения по законам 1898 и 1906 гг.

Таким образом, по закону 1906 г. более интенсивно подверглась обложению высокая прибыль, уровень ставок которой вырос в два раза (16,5 против 8,6%), тогда как в отношении предприятий со средним уровнем прибыли — в полтора (с 10 до 14%).

Последний из прямых налогов — 5%-ный сбор с доходов от денежных капиталов — дополнял промысловый, служа средством обложения капиталов в денежной форме. По закону он взимался с доходов от процентных бумаг государственных, общественных и частных, от вкладов в банки, от частных ссуд предпринимателям, платящим промысловый налог. В то же время им не охватывались доходы от капиталов, ссуженных под недвижимость, под личные обязательства и т.д., от уплаты сбора были освобождены ряд поименованных в законе облигаций государственных займов, вклады в Государственный банк и сберегательные кассы, то есть он носил частичный, а не всеобщий характер. По объему сбора он впятеро уступал промысловому налогу (соответственно, 35,5 и 150,1 млн. руб. в 1913 г.).

Завершая обзор системы прямых налогов, следует отметить еще раз важнейшие ее особенности — раскладочный характер взимания в целом еще преобладал, продуктивность налогообложения, за исключением промыслового, вследствие этого была невысока, оклады отдельных налогов отличались большой неуравнительностью для разных групп плательщиков. И все же система в целом, не беря во внимание архаичный поземельный налог, отличалась выраженной тенденцией к постепенному превращению из реального в подоходное обложение449.

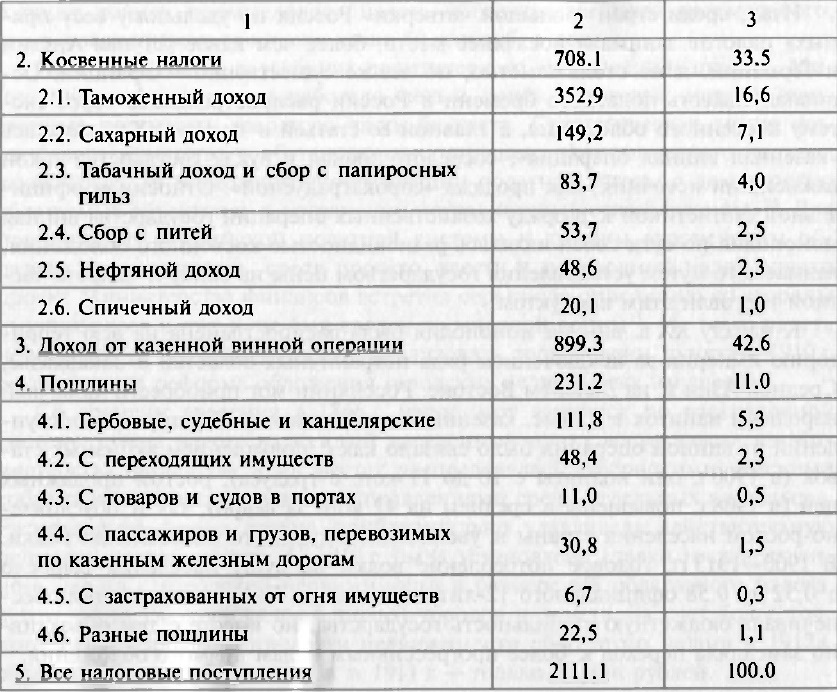

В структуре косвенных налогов обращает на себя внимание безоговорочное лидерство таможенных сборов, составивших в 1913 г. 352,9 млн. руб. или 16,7% всех налоговых поступлений казны. Столь значимый их уровень явился следствием как развития внешней торговли России начала XX в., так и результатом целенаправленной политики правительства, с конца XIX в. приобретшей выраженный протекционистский характер. За десятилетие 1904—1913 гг. российский экспорт вырос в 1,5 раза (с 1006,4 до 1520,1 млн. руб.), а импорт — более чем вдвое (с 651,4 до 1374 млн. руб.). Вывозила Россия по преимуществу продукты сельского хозяйства (до 1/3 экспорта составляли зерновые культуры), а также сырье (лес, лен, нефть), отчасти изделия текстильной индустрии (хлопчатобумажные ткани). Ввозили же главным образом машины, продукты химического производства, хлопок-сырец, каменный уголь, чай и др., причем большинство импортируемых товаров облагалось высокой таможенной пошлиной450.

Высокие тарифы на иностранные товары вынуждали жителей империи систематически за них переплачивать, поскольку импортер закладывал таможенную пошлину в продажную цену товара. В итоге же цены на ряд импортных товаров в отнюдь не богатой России оказывался выше, чем в Западной Европе. Чай, например, в России облагался таможенной пошлиной в 78 коп. с фунта, тогда как в Германии — 4,8 коп. В Петербурге поэтому чай стоил втрое дороже, чем в Берлине и Лондоне. Как справедливо отмечали дореволюционные исследователи вопроса, «интересы фиска совершенно заслоняют интересы потребителей, для которых чай успел сделаться предметом первой необходимости»451.

Второй по значимости статьей косвенного обложения являлся «сахарный доход». Акциз и продажные цены на сахар в начале XX в. оставались в целом стабильными, так что рост дохода обеспечивался увеличением душевого потребления, объем которого в 1900—1913 гг. вырос на 47%. Табачный доход в основном прирастал благодаря введенному в 1909 г. новому акцизу на табачные изделия, причем наиболее высокие ставки были установлены для табака низших сортов, потребляемого малоимущими слоями города (деревня в основном курила низкосортную махру, на которую акциз не был повышен). «Сбор с питей» представлял собой акциз на слабоалкогольные напитки, не включенные в казенную монополию (пиво, виноградное вино и др.). «Нефтяной доход», то есть акциз на керосин, приносил казне сравнительно немного (48,6 млн. руб. в 1913 г.), причем душевое потребление осветительного керосина осталось в 1900—1913 гг., на том же примерно уровне (15 фунтов в год на душу населения), зато цены на этот необходимый продукт поднялись весьма заметно (с 9 коп. за пуд керосина в Баку в 1901 г. до 42 коп. в 1912 г.)452. Наконец, «спичечный доход» тоже представлял собой налог на массового потребителя, на увеличение сбора воздействовали как увеличение производства, так и проведенное в 1905 г. двойное повышение акциза.

О казенной винной монополии и ее значении в системе налогового обложения потребителя выше было сказано достаточно. Заметим лишь, что Министерство финансов, парируя обвинения думской оппозиции в «спаивании народа», подчеркивало, что «казенка», скорее, благо для жителей империи, так как государство гарантирует потребителю высокое качество водки, и что душевое потребление алкоголя в стране растет медленнее, чем в других державах: «По размерам душевого потребления вина Россия занимает предпоследнее место между государствами Европы»453. Тем не менее ни для кого не было секретом, что главный резон введения монополии — фискальный: казенная продажа водки приносила чуть менее половины (42,6% в 1913 г.) всех налоговых поступлений государства. Хотя продажные цены на водку были повышены, она оставалась наиболее доступным для малосостоятельных слоев алкогольным напитком. Так, наиболее популярная емкость «1/20 ведра», то есть 600 г., стоила 64 коп. вместе со стеклянной посудой. За 1913 г. каждый из 170 млн. подданных империи, включая женщин, стариков и детей, уплатил косвенных налогов 2 руб. 07 коп., а на казенную водку потратил вдвое больше (4 руб. 23 коп.)454.

Что касается такого своеобразного вида государственного обложения, как пошлинные сборы, то основным их видом являлись пошлины гербовые, судебные и канцелярские. По новому Гербовому уставу 1900 г. были повышены ставки гербового сбора и расширена сфера его применения. Взимаемый в виде гербовой бумаги и гербовых марок, этот сбор являлся наиболее часто вторгающимся в повседневную жизнь обывателя. «Куда ни повернешься, — сетовали по этому поводу современники, — непременно должен заплатить гербовую пошлину: попросил счет из лавки более чем на 5 рублей — пожалуйте гербовую марку, подписался на газету — гербовая марка, сделал заявление в участок о потере или пропаже вещей — две гербовые марки, служишь в казенном месте — в случае болезни подавай прощение об отпуске не иначе, как с двумя гербовыми марками, и свидетельство врача тоже с гербовой маркой»455.

Второй по значению вид пошлинных сборов — с переходящих имуществ — в 1900-х гг. был существенно расширен: в 1905 г. за безмездный переход имущества, наследственный, главным образом пошлина была повышена вдвое, составляя от 4,7 до 9% стоимости имущества в зависимости от степени родства. Крепостные пошлины (за продажу или отчуждение имущества на денежной основе), с 1912 г. были увеличены до 5% его стоимости456. Третью позицию в пошлинной табели о рангах занимали сборы с пассажиров и грузов, перевозимых по казенным железным дорогам, представлявшие собой дополнительный тариф за пользование государственной железнодорожной сетью. В свою пользу казна также взимала пошлины с товаров и судов в портах, с застрахованных от огня недвижимых имуществ.

Такова в целом была структура государственного налогообложения, действовавшего на всей территории империи. Дореволюционная податная статистика содержит и региональные сведения, позволяющие судить о распределения налогового бремени между отдельными районами страны, где податная система существенно отличалась от общероссийской. Ниже приводятся сведения о населении, сумме налогов и податном бремени (налоги на душу населения) по основным регионам Российской империи на 1913 г. (см. табл. 6)457.

Таблица 6

Региональная налоговая структура Российской империи, 1913 г.

*Налоги прямые, косвенные и пошлины без дохода от казенной винной монополии.

Таким образом, основную массу податей платило население Европейской России, где проживала основная часть населения страны. В расчете же податного бремени на душу населения лидерами являлись экономически развитые европейские окраины империи — Польша, Прибалтика, Финляндия, у которых уровень налогов (и соответственно доходов) был в 2—4 раза выше среднего по России. Имея всего лишь 10% населения, эти регионы уплачивали в казну около четверти всех податей от общероссийского итога. На другом полюсе экономического развития находились обширные, но слабо заселенные азиатские владения (Кавказ, Сибирь, Средняя Азия). Здесь проживала треть всех жителей империи, которые приносили лишь 10% налоговых поступлений.

На окраинах страны, помимо общеимперских налоговых установлений, действовали и особые нормы, на которых следует остановиться подробнее. В Польше (Привислинском крае) существовал дворский поземельный налог с владельцев имений в Варшавской и Холмской губерниях, а в городах — налог с недвижимости в виде подымной подати со строений жилых, промышленных и пр. В 1904 г. подымная подать в польских городах была заменена общеимперским налогом с недвижимых имуществ в размере 10% чистой доходности (по России в целом — 6%). Подымный сбор распространялся на жителей сел и мелких городов-посадов, помимо него крестьяне и посадские платили дополнительный к основному поземельному налог в пределах 60% оклада основного сбора. Владельцы промысловых свидетельств на право торговли и промыслов уплачивали в пользу государства дополнительный 10%-ый сбор. Таким образом, высокий уровень налогообложения в Польше объяснялся не только уровнем экономического развития, но и целенаправленной политикой правительства, взимавшего с местного населения ряд дополнительных налогов458.

Особые налоги на азиатских окраинах являлись главным образом пережитком подушной подати и призваны были компенсировать потери казны, связанные с ее отменой. Так, на Кавказе (в Закавказье, а также в Терской и Кубанской областях) в 1900 г. отменены были подымная и поземельная подать с оседлых и кочевых сельских обывателей, а взамен введен общероссийский поземельный налог. Уплачивался он всеми оседлыми земледельцами на надельной и частновладельческой земле за исключением генералов и старших офицеров Кубанского и Терского казачьего войска. С местных жителей взималась также оброчная подать, уплачиваемая всеми поселянами на казенной земле, кроме казаков. С горцев Кавказа взимался подымный сбор, исчисляемый по домам или дворам. Кочевые народы Северного Кавказа (калмыки и др.), а также другие народности региона, мусульмане главным образом, не служившие в русской армии, облагались особым денежным сбором взамен поставки новобранцев459.

В губерниях и областях Сибири в 1899 г. подушная подать почти повсеместно за исключением некоторых районов (Приамурское генерал-губернаторство. Забайкальская и Якутская области) была заменена оброчной, взимаемой с крестьян и оседлых инородцев на казенной земле. За земли, принадлежащие крестьянам и другим частным владельцам на праве собственности, взималась поземельная подать по раскладочной системе в размере 1/3 оброчной. В 1907 г. подушная подать с крестьян Сибири была отменена окончательно и повсеместно, а в качестве компенсации повышены ставки оброчной подати460.

В отношении малых народов Сибири, «бродячих и кочевых инородцев» по официальной терминологии, продолжали действовать налоговые правила, восходящие еще к временам Екатерины II и Николая I. Главным налогом для них являлся ясак, уплачиваемый пушниной («окладным зверем») или деньгами, причем в случае оседания на землю ясак заменялся оброчной податью. Единицей обложения служил род, размер ясака исчислялся по числу взрослых работников в возрасте от 18 до 50 лет. Сбор взимался на ярмарках, куда кочевые охотники доставляли «мягкую рухлядь».

В зависимости от ценности меха пушнина делилась на «обыкновенную» (соболь, белка, красная лисица, волк и др.) и «дорогую» (черная и чернобурая лисица). Система ясачного обложения была достаточно жесткой: если местное начальство, ответственное за сбор ясака, решало, что по обилию промыслов с инородцев можно взять и недоимку, которая была обычным явлением, то по закону оно могло брать в заложники главу племени («старосту рода») или его родственников, а также отбирать у охотников привезенные на продажу шкуры461. Вряд ли можно сомневаться, что местная администрация широко использовала эти статьи закона для выколачивания недоимок.

С кочевого населения южной Сибири, Приуралья и Средней Азии (Степное генерал-губернаторство, Акмолинская, Семипалатинская, Семиреченская, Тургайская, Уральская, Закаспийская области и др.) взималась так называемая кибиточная подать. С кочевников-скотоводов собиралось по 4 рубля с кибитки или заменяющего ее помещения для жилья (юрта, сакля и т.п.). Кроме того, калмыки Астраханской губернии и киргизы «Внутренней Орды» платили так называемую денежную подать со скота. Например, за верблюда и лошадь вносили по 28 коп. с головы, с рогатого скота — по 14 коп.462

Оседлое население Средней Азии (области Сыр-Дарьинская, Ферганская и Самаркандская) платили общеимперский поземельный налог в размере 10% средней валовой доходности земель, определяемой по уровню мелиорации (орошаемые или богарные, бесполивные земли), площади и средней урожайности. От платежа налога освобождались только вакуфные (переданные на религиозные цели) земли, доход от которых шел в пользу мечетей и медресе. С 1900 г. платить стали и за необрабатываемые земли наряду с занятыми посевами хлопчатника и других культур. В городах Средней Азии, входивших в управление Туркестанского генерал-губернаторства, с 1910 г. был введен общий налог с недвижимых имуществ, тогда как ранее горожане платили один поземельный налог463.

Такова в основных очертаниях была система государственного налогообложения в окраинных регионах империя накануне Первой мировой войны. Подчеркнем еще раз, что уровень налогообложения в западных областях был гораздо выше среднероссийского, тогда как на Кавказе, в Сибири и Средней Азии — существенно ниже. Расхождение объяснялось прежде всего разницей в уровне доходов европейского и азиатского населения страны, которая учитывалась законодателем при распределении налогового бремени.

442 См.: Вебер А. Налоги. СПб., 1906. С. 65.

443 См.: Ежегодник Министерства финансов. Вып. 1915 года. Пг., 1915. С. 33—40.

444 Департамент окладных сборов. 1863—1913. СПб., 1913. С. 172—173.

445 Справка к представлению Министерства финансов о пересмотре положения о налоге с недвижимых имуществ в городах, посадах и местечках. В Государственную Думу. 22 февраля 1907 г. С. 59—60.

446 Покровский Н.Н. О подоходном налоге. Пг., 1915. С. 115.

447 См.: Шепелев Л.Е. Царизм и буржуазия в 1904—1914 гг. Проблемы торгово-промышленной политики. Л 1987. С. 214—215.

448 Покровский Н.Н. О подоходном налоге. С. 118.

449 См.: Болдырев Г.И. Подоходный налог на Западе и в России. Л., 1924. С. 156-161.

450 См.: Ежегодник Министерства финансов. Вып. 1915 года. С. 550—551.

451 См.: Коломиицев Н.Н. Чай, мировая торговля чаем и вопрос о казенной чайной монополии в России. М., 1916. С. 105—106.

452 Анфимов А.М. Налоги и земельные платежи крестьян Европейской России в начале XX в. (1901 —1912 гг.) // Ежегодник по аграрной истории Восточной Европы. 1962 год. Минск, 1964. С. 494—495.

453 Министерство финансов. 1904—1913. С. 120.

454 Отчет Главного управления неокладных сборов и казенной продажи питей. 1913 г. Пг., 1914. С. 8, 15-16.

455 Голубев П. Податное дело. СПб., 1906.

456 Департамент окладных сборов. 1863—1913. С. 179—185.

457 Ежегодник Министерства финансов. Вып. 1915 года. С. 2—5, 66—67.

458 См.: Свод законов Российской империи. Изд-е 1914 г. Т. V. Устав о прямых налогах. Пг., 1914. Ст. 196—327; Департамент окладных сборов. 1863—1913. С. 150-154.

459 Свод законов Российской империи. ТУ Ст. 375—402, 815—825; Департамент окладных сборов. 1863—1913. С. 137—144.

460 Департамент окладных сборов. 1863—1913. С. 132—137.

461 Свод законов Российской империи. ТУ Ст. 750—809.

462 Там же. Ст. 699-711, 714-749.

<< Назад Вперёд>>