§ 3. Предварительный исполнительный баланс доходов и расходов

Если же бухгалтерский отчёт на 1 октября ещё не поступил, то предварительный исполнительный баланс доходов и расходов разрабатывают на основе бухгалтерского баланса на последнюю отчётную дату, оценки исполнения плана за период от этой даты до 1 октября и утверждённого плана на IV квартал.

При составлении квартального баланса доходов и расходов оценка исполнения за квартал, предшествующий планируемому, даётся на основе бухгалтерских отчётных данных за первый месяц квартала, оценки исполнения плана за второй месяц (по оперативным данным) и с учётом плана на третий месяц.

Наряду с бухгалтерским балансом по основной деятельности материалом для предварительного исполнительного баланса хозоргана служат бухгалтерские балансы всех его организаций и предприятий: снабженческих, сбытовых, подрядной строительно-монтажной организации, ОРС'а, отдела капитального строительства и др.

Предварительный исполнительный баланс должен быть сопоставим с годовым планом, оценка исполнения даётся в нём по каждой доходной и расходной статье.

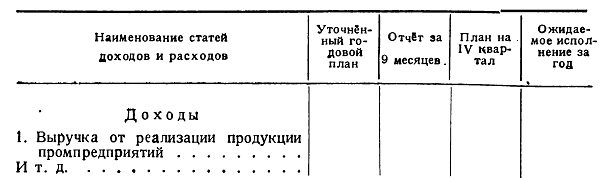

Составление предварительного исполнительного баланса доходов и расходов за год производится по следующей форме:

В колонку «Уточнённый годовой план» включаются цифры доходов и расходов утверждённого на год баланса с внесёнными уточнениями и изменениями.

Колонка «Отчёт за 9 месяцев» заполняется следующим образом. Выручку от реализации продукции промышленных предприятий устанавливают по квартальному отчёту из приложения к бухгалтерскому балансу (ф. № 21, раздел I «Реализация продукции и услуг») или по месячному отчёту — из справки к месячному балансу промышленных предприятий (ф.№ 5 «Реализация продукции и услуг»). Налог с оборота включают из того же приложения к бухгалтерскому балансу. Прибыль определяют вычитанием указанной в приложении коммерческой себестоимости реализуемой продукции из выручки (без налога с оборота). Если предприятия убыточны, то выручка вычитается из затрат на производство реализованной продукции, и убыток показывается в составе ст. 1 расходной части баланса.

К выручке от реализации и к коммерческой себестоимости продукции присоединяют соответственно доходы и расходы на производство и реализацию предметов широкого потребления из отходов.

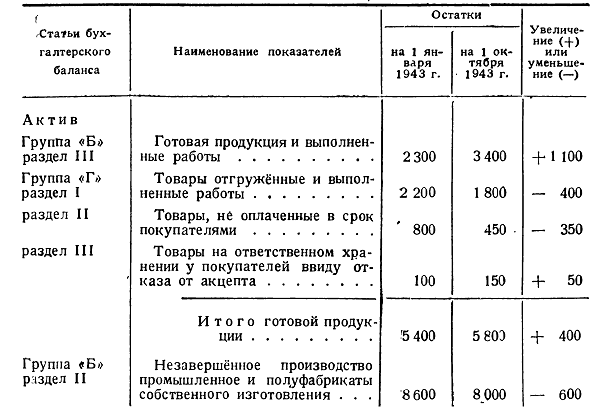

Сложнее обстоит дело с заполнением статьи «Затраты промпредприятий на производство». Отчёт об этих затратах в месячную и квартальную бухгалтерскую отчётность не включается. Итоговую сумму затрат на производство реализуемой продукции, представляющую собой её коммерческую себестоимость, можно найти в приложении к квартальному балансу (или в справке к месячному балансу). Что касается общей суммы затрат на производство, представляющей собой фабрично-заводскую стоимость валовой продукции со включением коммерческих расходов, то её определяют так: в показанную в квартальной или месячной отчётности коммерческую себестоимость реализуемой продукции вносят поправку на изменившуюся за отчётный период стоимость готовой продукции и незавершённого производства. Соответствующие показатели можно найти в бухгалтерском балансе (разделы «Б» и «Г» актива).

Пример. Коммерческая себестоимость реализованной за 9 месяцев продукции показана в приложении к бухгалтерскому балансу на 1 октября в сумме 30500 тыс. руб.

Изменение остатков готовой продукции и незавершённого производства за отчётный период можно установить сравнением данных на начало года и 1 октября, приведённых в бухгалтерском балансе:

Затраты промпредприятий на производство, включая коммерческие расходы, выразятся (в тыс. руб.)

Коммерческая себестоимость реализованной продукции ......... 30 500

Увеличение остатков нереализованной готовой продукции ...... + 400

Уменьшение остатков незавершённого производства ............. — 600

Итого 30300

Эту сумму надо включить в ст. 1 расходной части баланса.

Установленная форма баланса доходов и расходов требует, чтобы затраты на производство были показаны с разбивкой по видам расходов. При отсутствии данных об этих затратах в месячной и квартальной отчётности разбивку, можно сделать лишь ориентировочно на основе статистической отчётности о себестоимости продукции. Для этого к показанным в отчёте о себестоимости продукции расходам на сырьё, основные материалы, топливо и электроэнергию прибавляют соответствующие затраты, включённые в цеховые и общезаводские расходы. Эти затраты определяют по их удельному весу в годовой смете. Например, если затраты на топливо по годовой смете составляют 6% цеховых и общезаводских расходов, то при сумме этих расходов за 9 месяцев в 10 млн. руб. затраты на топливо определяют в 600 тыс. руб. Присоединяя эту сумму к показанным в отчёте о себестоимости прямым затратам на топливо (1 200 тыс. руб.), найдём, что общая сумма затрат на топливо за 9 месяцев достигает (1 200+600)=1 800 тыс. руб.

Расходы на заработную плату показываются в исполнительном балансе за 9 месяцев в сумме, приведённой в отчёте о выполнении плана по труду.

Включённая в баланс, доходов и расходов сумма прибыли или убытка показывает результат реализации продукции. Между тем в отчётном периоде предприятие может иметь внереализационные доходы и потери, сальдо которых должно найти отражение в исполнительном балансе в виде отдельной статьи, либо в доходной части баланса («Внереализационные доходы»), либо в расходной («Внереализационные потери»).

Непосредственно установить эти доходы и потери на основании месячной и квартальной бухгалтерской отчётности нельзя, так как она не включает «Счёта прибылей и убытков». Поэтому сальдо внереализационных доходов и потерь для включения в исполнительный баланс определяется путём сопоставления результатов реализации продукции с балансовыми результатами. Например, если прибыль от реализации продукции составляет 5 млн. руб., а прибыль за текущий год, показанная в бухгалтерском балансе, 3 млн. руб., то в отчётном балансе внереализационные потери выразятся в 2 млн. руб.

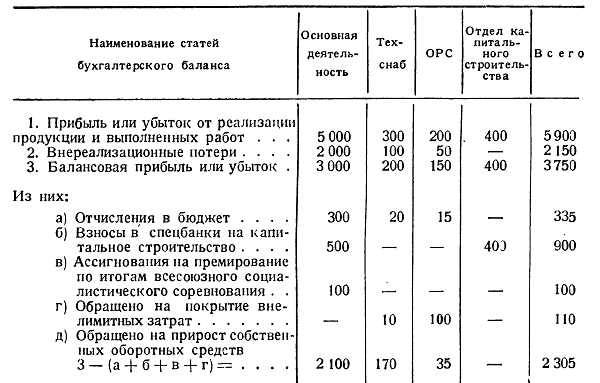

Определив прибыль за отчётный период, следует выяснить, как она использована хозяйственной организацией. Отчисления от прибылей в бюджет и взносы на капитальное строительство в банки долгосрочных вложений устанавливаются в соответствии с данными раздела II группы «А» актива бухгалтерского баланса. Из того же раздела заимствуют данные о выплаченных предприятием премиях за лучшие итоги всесоюзного социалистического соревнования.

Прибыль, использованная для покрытия внелимитных затрат, определяется как разница между суммой финансирования внелимитных затрат, показанной в бухгалтерском балансе по капитальному строительству, и выручкой от реализации выбывшего имущества (если только она не предназначается по плану для других целей). Остальная прибыль считается направленной на прирост собственных оборотных средств.

Если некоторые предприятия хозоргана имеют убытки, не возмещаемые государственной дотацией, часть прибыли Обращается на их покрытие.

Приведём пример расчёта использования прибыли хозоргана по отчётным данным за 9 месяцев (в тыс. руб.):

В соответствии с этим распределением прибыли в статье «Отчисления от прибылей» раздела «Взаимоотношения с бюджетом» показывается сумма 335 тыс. руб.

Премии по итогам всесоюзного социалистического соревнования, выплаченные из сверхплановой прибыли, отражаются в особой статье, дополнительно включаемой в расходную часть баланса.

В статью «Выручка от реализации выбывшего имущества» включаются поступления от ликвидаций основных средств (за вычетом расходов) с начала года до конца отчётного периода, показываемые в разделе III приложения к квартальному балансу («Поступило от ликвидации основных средств за вычетом расхода с начала года»).

Выручка от реализации выбывшего имущества предназначается для покрытия внелимитных капитальных затрат (при условии, что по плану не предусмотрено иное назначение). Если она больше этих затрат, то остаток относится к приросту собственных оборотных средств хозоргана, если меньше, то недостающая сумма вне лимитных затрат покрывается его прибылью.

Более сложно определить изменения собственных оборотных средств. Их общее увеличение (или уменьшение) устанавливают, сопоставив наличие на конец и начало отчётного периода, показанное в особой графе бухгалтерского баланса. Из полученной таким образом суммы выделяют прирост собственных оборотных средств, обусловленный производственным планом, и пополнение их недостатка, имевшегося к началу отчётного года. Кроме того, учитывают изменение оборотных средств, вызванное увеличением или уменьшением уставного фонда вследствие безвозвратной передачи или приёма части или всего имущества других предприятий.

Произведённое за отчётный период пополнение недостатка оборотных средств определяют на основе предусмотренной планом суммы с поправкой на отражённые в отчётных данных отклонения от плановых источников покрытия этого недостатка. Если, например, недостаток оборотных средств в 10 млн. руб. предполагалось покрыть в сумме 4 млн. руб. из прибылей предприятия и в остальной части из бюджета, то при невыполнении плана накоплений, сделавшем невозможным обращение какой-либо части их на финансирование оборотных средств, и неполучении из 4 бюджета 1 млн. руб. фактическое пополнение недостатка оборотных средств составит лишь 5 млн. руб.

Прирост собственных оборотных средств в тех случаях, когда по плану хозоргана пополнение недостатка оборотных средств не предусматривалось, принимается в сумме увеличения наличия оборотных средств за отчётный период. Если же в отчётном периоде производилось пополнение недостатка оборотных средств, то в сумму увеличения оборотных средств вносится соответствующая поправка.

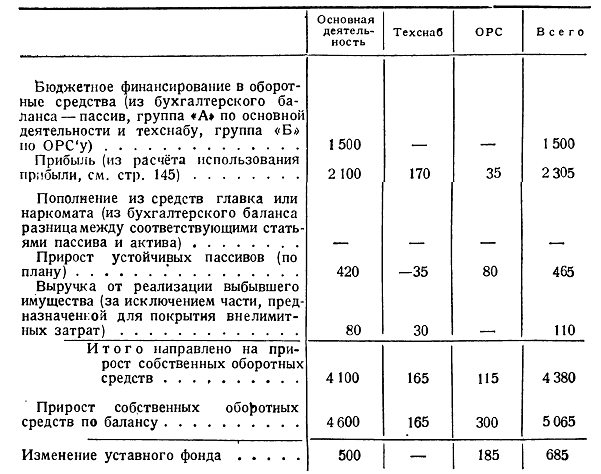

Расчёт источников прироста собственных оборотных средств за отчётный период производится следующим образом (в тыс. руб.):

Прирост устойчивых пассивов принимается в сумме планового прироста, так как при Определении наличия собственных оборотных средств по бухгалтерским отчётам устойчивые пассивы учитываются в пределах лимитов, установленных по этим пассивам.

Если при подсчёте общая сумма ресурсов, направленных на прирост собственных оборотный средств, окажется больше или меньше прироста оборотных средств, определённого на основании бухгалтерского отчёта, то разница показывается соответственно в доходной или расходной части исполнительного баланса в особой статье «Изменение уставного фонда». Она представляет собой изменения оборотных средств наркомата (главка, хозоргана) в связи с передачей или получением имущества безвозмездно.

Излишек или недостаток собственных оборотных средств к началу отчётного года устанавливается по отчёту за предыдущий год — путём сопоставления их наличия с нормативом. Изъятие в бюджет излишка оборотных средств, если оно не показано отдельно в разделе «А» актива бухгалтерского баланса, определяется по данным финансовых органов.

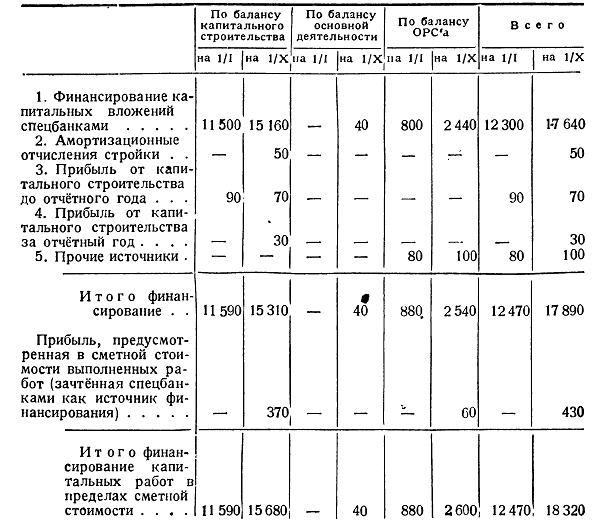

Объём финансирования выполненных за отчётный период плановых капитальных работ устанавливается на основании бухгалтерского баланса по капитальным вложениям.

К нему прибавляют затраты на капитальные работы (до 100 тыс. руб.), включённые в бухгалтерские балансы по основной деятельности и ОРС'ам.

Приведём пример подсчёта суммы финансирования капитальных работ (в тыс. руб.):

В приведённом расчёте к бухгалтерским данным о финансировании капитальных работ присоединена прибыль, предусмотренная в сметной стоимости выполненных работ, зачтённая спецбанками при выдаче средств на строительство. Расчёт показывает, что финансирование капитальных работ за 9 месяцев равно:

18 320 — 12 470 = 5 850 тыс. руб.

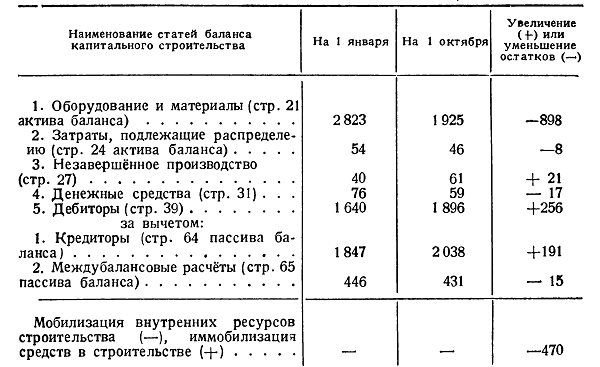

К этой сумме надо прибавить сумму мобилизации внутренних ресурсов строительства (или вычесть иммобилизацию средств в строительстве) за отчётный период. Мобилизация внутренних ресурсов определяется путём прямого подсчёта (в тыс. руб.) по балансу капитального строительства.

Таким образом, за 9 месяцев мобилизовано и использовано для покрытия капитальных затрат 470 тыс. руб. и общий размер финансирования капитальных работ составляет:

5 850 + 470 = 6 320 тыс. руб.

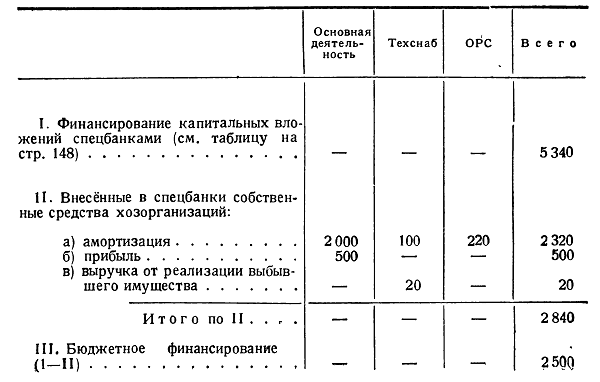

Для составления исполнительного баланса доходов и расходов Необходимо выяснить источники финансирования капитальных работ, осуществляемого спецбанками.

Они устанавливаются по бухгалтерским балансам отдельных отраслей деятельности хозяйственной организации. Разница между суммой финансирования капитальных вложений спецбанками и суммой внесённых хозяйственными организациями в спецбанки собственных средств покажет размеры бюджетного финансирования (в тыс. руб.):

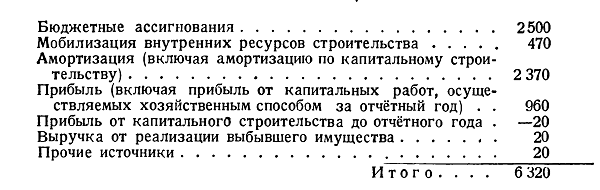

Из приведённых данных видно, что капитальные вложения были покрыты из следующих источников (в тыс. руб.):

Расчёт внелимитных капитальных затрат и источников их покрытия производится аналогичным способом.

Если по бухгалтерскому балансу будут выявлены бесплановые капитальные работы, то объём их показывается в дополнительной статье, включаемой в расходную часть баланса; затраченные на них средства отражаются в особой статье — доходной части баланса — «Оборотные средства, направленные на бесплановое капитальное строительство».

Затраты хозорганов на капитальный ремонт включаются в предварительный исполнительный баланс на основании данных, показываемых в бухгалтерских балансах по эксплоатационной деятельности соответствующих отраслей хозяйства. Фактические затраты на капитальный ремонт считаются равными сумме амортизационных отчислений, внесенной на особый счёт в Госбанке (она указывается в приложении к месячным и квартальным бухгалтерским балансам), с увеличением её на сумму снижения остатка по этому счёту за отчётный период или с уменьшением её на сумму прироста этого остатка (группа «В» актива баланса, ст. 5); к этой сумме прибавляется прирост ссуд Госбанка на капитальный ремонт за то же время (группа «В» пассива баланса, ст. 5). Вместе с тем надо установить источники финансирования капитального ремонта, сопоставив изменения остатков статей раздела «В» актива баланса, относящихся к капитальному ремонту, с движением остатков соответствующих статей раздела «В» пассива баланса. Если затраты на капитальный ремонт превышают предназначенные для него средства, следовательно хозорган использовал для покрытия этих затрат оборотные средства. Соответствующая сумма должна быть включена в доходную часть отчётного баланса в виде особой статьи «Оборотные средства, направленные на капитальный ремонт». В противном случае будет иметь место неиспользованный для капитального ремонта остаток амортизации, который отражается в соответствующей статье расходной части баланса. Если хозорган пользовался ссудой Госбанка, её показывают отдельной статьёй в доходной части баланса.

Амортизация в исполнительном балансе показывается в размере произведённых на эту цель отчислений. Суммы амортизации для включения в исполнительный баланс доходов и расходов берутся из раздела III «Приложения» к квартальному бухгалтерскому балансу.

Начисленная амортизация по эксплоатационной деятельности включается в исполнительный баланс за итогом его расходной части по статьям «Капитальные затраты, финансируемые за счёт амортизации» и «Капитальный ремонт в сумме амортизационных отчислений».

Амортизация, начисленная по подрядным строительно-монтажным организациям и отделу капитального строительства хозоргана (главка, наркомата), показывается в отдельной статье доходной части баланса.

Если в отчётном периоде хозорган сделал излишний взнос амортизационных сумм в Промбанк, то он показывается в особой статье расходной части баланса — «Перевзнос амортизации в Промбанк на капитальное строительство». В эту статью включается разница балансовых остатков на 1 октября и на начало года по разделу V «Перевзносы в Промбанк по амортизации» группы «Г» актива бухгалтерского баланса.

У хозоргана могут быть остатки амортизационных сумм, предназначенных для капитального строительства (суммы, недовнесённые в спецбанк). Однако их отражение в балансе доходов и расходов практического значения не имеет.

Результаты эксплоатации жилищно-коммунального хозяйства показываются на основании данных «Приложения» к квартальным и месячным балансам. Доходы и расходы жилищно-коммунального хозяйства за отчётный период можно установить только путём получения дополнительных сведений от предприятий. При составлении предварительного исполнительного »баланса, поскольку результаты известны, достаточно ограничиться ориентировочным определением этих доходов и расходов.

Результаты эксплоатации жилищно-коммунального хозяйства включаются в бухгалтерском отчёте в состав внереализационных доходов и потерь по основной деятельности. Поэтому при составлении отчётного баланса, во избежание повторного счёта, убытки этой отрасли хозяйства, включённые в расходную часть баланса, надо вычесть из общего итога расходов; при наличии прибыли на сумму её надо уменьшить включаемые в доходную часть баланса внереализационные доходы, а при отсутствии их — увеличить внереализационные потери.

Данные о расходах на осуществляемые хозяйственными организациями государственные мероприятия (лесоохрана, промышленное переселение и т. п.) включаются в баланс доходов и расходов на основании получаемой финансовыми органами отчётности. При этом показывается кассовый расход, т. е. выборка открытых кредитов за отчётный период.

Из бюджетной отчётности используются также данные о расходах на содержание детских садов, подготовку кадров и научно-исследовательские мероприятия, об административно-управленческих расходах наркоматов и источниках их покрытия. В затраты на эти цели включаются расходы не только из бюджетных ассигнований, но и из других источников. Поступившие за отчётный период внебюджетные средства отражаются в соответствующих статьях доходной части баланса («Средства родителей на содержание детских садов», «Поступления по договорам на научно-исследовательские работы», «Доходы подсобных предприятий от услуг административно-управленческих учреждений наркомата», «Доходы подсобных предприятий учебных и научно-исследовательских учреждений»).

Взаимная увязка отдельных доходов и расходов за отчётный период и балансирование промежуточного отчётного баланса производится при помощи шахматной проверочной таблицы. После этого отчётные данные вписываются в таблицу баланса доходов и расходов и сопоставляются с плановыми назначениями.

Выведенные по балансу платежи в бюджет и ассигнования из бюджета обязательно должны быть сверены с данными о кассовом исполнении бюджета за отчётный период.

Ожидаемое исполнение годового баланса оценивается на основе исполнительного баланса за 9 месяцев и плана на IV квартал (или оценки его исполнения) путём суммирования соответствующих данных по каждой статье баланса. Установленные таким образом размеры ожидаемых доходов и расходов сопоставляются с уточнённым годовым планом.

<< Назад Вперёд>>