§ 5. Расчёт прибыли промышленного предприятия экономическим методом

Под рентабельностью предприятия понимают процентное отношение прибыли к коммерческой себестоимости реализуемой продукции. Например, если прибыль составляет 2 млн. руб. и коммерческая себестоимость реализуемой продукции — 20 млн. руб., то рентабельность равна 10%.

При экономическом методе расчёта прибыли прежде всего устанавливают базовую рентабельность. Так называете рентабельность за предшествующий год, принимаемая за отправной пункт для расчётов. Чтобы определить её, устанавливают прибыль от реализации продукции в году, предшествующем планируемому. Так как план на следующий год обычно составляется до окончания предыдущего, то прибыль исчисляют путём сложения прибыли, показанной в последнем отчётном балансе, с плановой или ожидаемой прибылью на период, остающийся до начала будущего года. Поскольку в балансовую прибыль входят внереализационные доходы и потери (списание дебиторской и кредиторской задолженности и т. п.), то для получения базовой прибыли, показывающей результаты реализации продукции, из ожидаемой прибыли вычитают внереализационные доходы и прибавляют внереализационные потери. Действующая отчётность (квартальная и месячная) даёт возможность легко установить полученную предприятием прибыль (или убыток) от реализации.

В целях сравнимости из результатов за предшествующий год исключаются прибыли или убытки по тем видам продукции, которые в планируемом году снимаются с производства. Подлежащая исключению сумма устанавливается по калькуляциям на соответствующие виды изделий и по данным о реализации этих изделий. В прибыль предшествующего периода должны быть также внесены поправки в связи с произведёнными на протяжении года изменениями отпускных цен и ставок налога с оборота; при этом результаты изменения цен и ставок налога с оборота распространяются на весь год.

Корректированная таким образом прибыль, взятая в процентном отношении к коммерческой себестоимости реализованной в предшествующем году товарной продукции, покажет уровень базовой рентабельности.

Установив базовую рентабельность, определяют влияние, оказываемое на прибыль планируемого года каждым фактором раздельно: ростом реализации продукции, снижением себестоимости, изменением ассортимента, изменением отпускных цен и налога с оборота.

Рост прибыли в результате увеличения реализации сравнимой продукции исчисляется следующим образом.

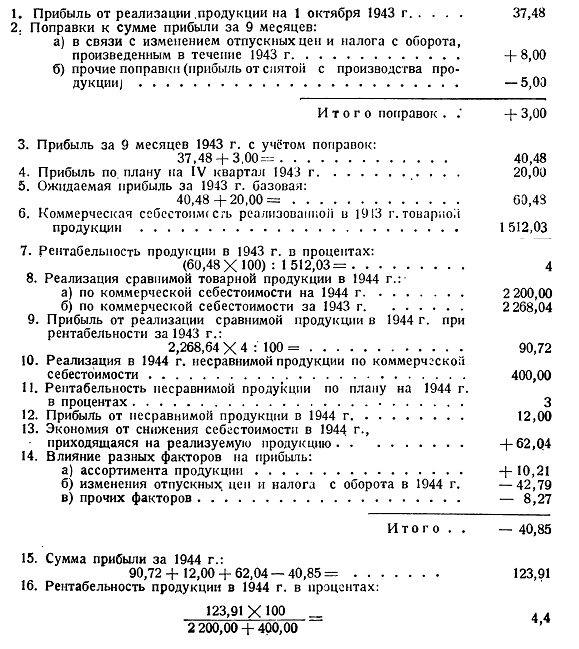

Сумма реализуемой в планируемом году продукции выражается в себестоимости за предшествующий год, и на неё распространяется базовая рентабельность. При реализации на 1944 г. в 2 268 млн. руб. (по коммерческой себестоимости за 1943 г.) и базовой рентабельности в 4% прибыль на 1944 г. должна составить 90,72 млн. руб.

Такой же результат получим и в том случае, если сопоставим Сумму реализуемой в планируемом году продукции (выраженной в коммерческой себестоимости за предыдущий год) с суммой реализации за предыдущий год и затем распространим темп роста реализации на прибыль.

Пример. Коммерческая себестоимость реализованной в 1943 г. продукции равнялась 1 512 млн. руб., а прибыль — 60,48 млн. руб. На 1944 г. реализация намечается в 2 268 млн. руб. (по себестоимости 1943 г.), т. е. на 50% выше. Прибыль на 1944 г. должна увеличиться также на 50% и составить 90,72 млн. руб.

Влияние изменения себестоимости продукции на прибыль определяется путём сопоставления объёма продукции на планируемый год, выраженного в двух величинах: в себестоимости на тот же год и себестоимости за предыдущий год. Розница между ними показывает удешевление или удорожание продукции. Полученная экономия увеличивает плановую прибыль, перерасход ее уменьшает.

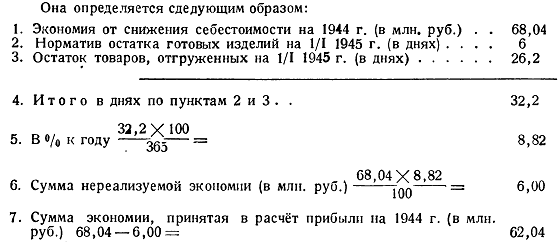

Пример. Себестоимость продукции на 1944 г. составляет 2 200 млн. руб. при задании снизить себестоимость на 3%. По себестоимости за 1943 г. эта продукция должна быть оценена в 2 268,04 млн. руб. Разность между той и другой суммами — 68,04 млн. руб. — представляет экономию от снижения себестоимости продукции, увеличивающую плановую прибыль.

Однако к прибыли надо прибавить не всю экономию от снижения себестоимости, а лишь ту часть, которая приходится на продукцию планируемого года, реализуемую в том же году.

Таким образом прибыль составит 152,76 млн. руб., в том числе: 90,72 млн. руб. от реализации и 62,04 млн. руб. от снижения себестоимости.

Влияние снижения себестоимости можно установить лишь в отношении продукции, «сравнимой по ассортименту с продукцией предшествующего года.

Прибыль от реализации несравнимой продукции определяется путём самостоятельного расчёта. Под несравнимой продукцией понимаются новые виды продукции, ранее не производившиеся на предприятии. Поэтому на неё нельзя распространять ни базовую рентабельность, ни задание по снижению себестоимости (последнее устанавливается в определённом проценте к фактическому уровню себестоимости в предшествующем году).

При определении прибыли несравнимая продукция выделяется из общего объёма товарной продукции. На основе плановых калькуляций себестоимости единицы изделий нового ассортимента устанавливается его общая себестоимость. К ней прибавляется средняя для данной отрасли промышленности рентабельность. Если на выпускаемую предприятием новую продукцию цены установлены, то её рентабельность определяется сопоставлением себестоимости и этих цен. Исчисленная в результате этого прибыль от реализации несравнимой продукции прибавляется к общей сумме прибыли.

Если, например, реализация несравнимой продукции составит 400 млн. руб., а рентабельность 3%, то дополнительная прибыль достигнет 12 млн. руб.

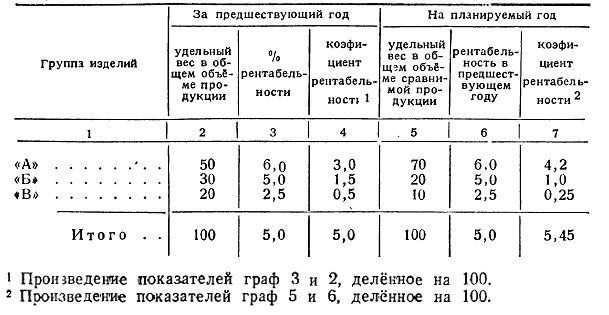

Изменения ассортимента продукции в планируемом году по сравнению с предшествующим увеличивают или уменьшают рентабельность предприятия.

Чтобы установить влияние изменений ассортимента на прибыль, надо исчислить средний уровень рентабельности всей продукции дважды: по структуре реализации за предшествующий год и на планируемый год; разница и составит процент отклонения рентабельности в связи с изменением ассортимента. Размеры отклонения рентабельности определяются следующим образов:

Изменение удельного веса отдельных групп изделий в общем объёме продукции в нашем примере приводит к повышению рентабельности на (5,45-6)=0,45%. При проектируемом на 1944 г. объёме реализации сравнимой продукции в 2 268,04 млн. руб. дополнительная прибыль составит (2 268,04X0,45:100)=10,21 млн. руб.

Подобным же образом определяется изменение рентабельности в связи с изменением сортности продукции: вместо удельного веса групп изделий указывается удельный вес отдельных сортов в общем выпуске продукции и их рентабельность.

Изменение отпускных цен и ставок налога с оборота в предшествующем году учитывается при установлении базовой прибыли.

Влияние на прибыль, оказываемое изменением отпускных цен и ставок налога с оборота, намечаемым на планируемый год, определяется путём умножения суммы реализации по прежним отпускным ценам на процент установленного повышения или снижения. Вместе с тем учитываются результаты, вызванные изменением суммы налога с оборота в связи с увеличением реализации (при стабильности ставок налога с оборота) или изменением ставок налога с оборота.

Дополнительная прибыль (или убыток) в результате изменения отпускных цен исчисляется не с момента введения новых цен, а лишь с начала оплаты счетов, выписанных по новым отпускным ценам. Этот разрыв определяется периодом между выпиской и оплатой счёта, т. е. длительностью пробега счёта к покупателю и обратно, и временем, которым располагает покупатель для акцепта счёта.

Пример

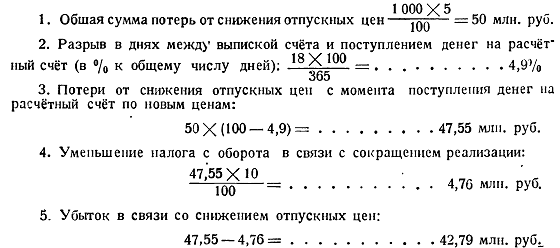

Реализация продукции (на которую изменяются цены) по старым отпускным ценам на планируемый год проектируется в размере ............................................. 1 000 млн. руб.

Отпускные цены снижаются в планируемом году с 1 января на ............... 5%

Ставка налога с оборота остается в прежнем размере ...................... 10%

Разрыв между выпиской счёта и поступлением денег на расчётный счёт ...... 18 дней

При этих показателях убыток от снижения цен должен составить:

На размер плановой прибыли отдельных отраслей промышленности, исчисленной на основе базовой рентабельности по отрасли в целом, существенное влияние может оказать неравномерное развёртывание производства на предприятиях, имеющих различную норму рентабельности. Поэтому при расчёте прибыли учитываются изменения по сравнению с предыдущим годом в размещении производственной программы по отдельным предприятиям.

При определении прибыли промышленных предприятий учитываются также возможные поступления от реализации не включаемой в основной производственный план продукции широкого потребления из отходов, а равно и от прочей реализации (материалов, покупных товаров и т. п.) и от операций с тарой. При отсутствии данных о намечаемых на планируемый год размерах производства и реализации товаров ширпотреба и прочей реализации накопления принимаются в размере не ниже фактической прибыли за последний год.

В целом расчёт прибыли промышленных предприятий экономическим методом производится по следующей схеме (в млн. руб.):

Таким же образом определяется результат по убыточным предприятиям.

Расчёт изменения прибыли в связи с ростом реализации продукции, требующий особого исчисления объёма реализуемой части сравнимой и несравнимой продукции, может быть заменён расчётом изменения прибыли в соответствии с изменением объёма производства продукции и отдельным расчётом изменения накоплений в результате изменения размеров переходящих остатков готовой продукции.

Расчёт изменения прибыли в соответствии с ростом объёма продукции производится указанным выше способом с той лишь разницей, что место реализации берётся весь выпуск сравнимой и несравнимой продукции.

При определении влияния на размеры плановой прибыли изменения размеров переходящих остатков готовых изделий учитывается разная рентабельность остатков готовых изделий предшествующего года и переходящих остатков сравнимой и несравнимой продукции планируемого года.

<< Назад Вперёд>>