§ 2. Выручка от реализации продукции

Выручка от реализации продукции представляет собой важнейший доходный источник промышленности, из которого покрываются затраты на производство, коммерческие (сбытовые) расхода и налог с оборота, а также образуется прибыль предприятия. Отпускные цены на изделия промышленности утверждаются правительством и имеют обязательный характер.

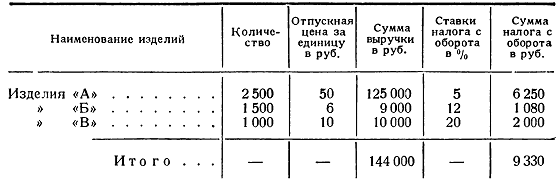

Плановая выручка определяется путём умножения предназначенного к продаже количества изделий на их отпускную цену. Расчёт выручки производится следующим образом:

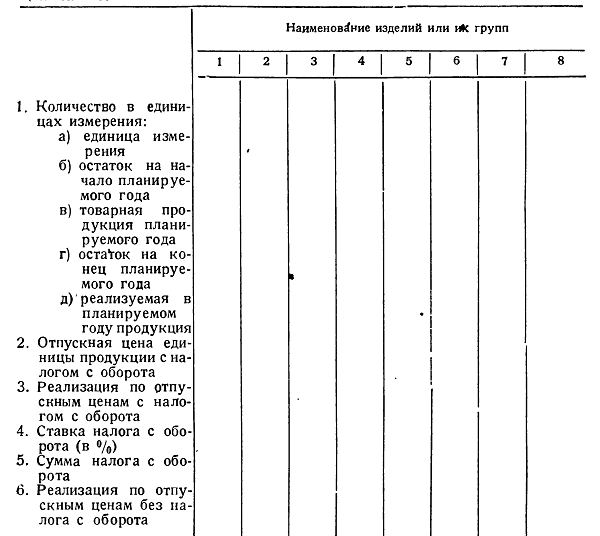

Количество изделий, предназначенных к продаже, устанавливается так: к плановому выпуску изделий прибавляют остаток прошлогодней готовой продукции на складе предприятия и товаров отгруженных, но не оплаченных покупателем; затем вычитают минимально необходимый остаток готовой продукции на складе и в отгрузке на начало следующего года.

Пример. План на 1944 г. предусматривает выпуск 5000 изделий. Остаток изделий на 1 января 1944 г. на фабричном складе 200 штук, в отгрузке покупателям — 50. К концу года остаток на складе предполагается снизить до 100 штук, в отгрузке покупателям будет 70.

При этих условиях размер реализации составит:

5 000 + 200 + 50 — 100 — 70 = 5 080 штук.

В предприятиях, выпускающих неоднородную продукцию, расчёт выручки от реализации продукции производится по следующей схеме:

Переходящая на планируемый период готовая продукция принимается в размере ожидаемого остатка на начало этого периода: Ожидаемый остаток в свою очередь определяют, исходя из фактического остатка по последнему отчётному балансу. Если товарные запасы превышают норматив, то следует учесть, насколько их можно снизить в остающееся до начала планируемого периода время с таким расчётом, чтобы реализовать сверхплановые остатки. Для оценки размера остатков готовой продукции используются данные о их динамике за ряд предшествующих месяцев.

К переходящей продукции, кроме остатка готовых изделий, относятся ожидаемые остатки на счетах «Товары отгруженные», «Товары, не оплаченные в срок покупателями» и «Товары на ответственном хранении у покупателей, ввиду отказа от акцепта». Эти остатки устанавливают по их наличию на последнюю отчётную дату. Они должны быть увеличены или уменьшены в соответствии с ростом или сокращением размера реализации продукции, а также изменением географического размещения покупателей в остающееся до начала планируемого периода время.

Остатки готовых изделий на складе на конец планируемого периода принимаются в размере норматива, т. е. нормального запаса товаров у предприятия на период, необходимый для сортировки, отгрузки, оформления документов и пр. (см. ниже § 1, гл. 8). Остатки товаров отгруженных определяют, исходя из минимальных фактических остатков в днях за последние годы. Не оплаченные покупателями товары в составе готовой продукции, переходящей на следующий за планируемым период, не предусматриваются.

Прямой подсчёт выручки от реализации продукции возможен лишь при наличии точных сведений о количестве отдельных видов изделий, которые будут проданы в планируемом году, и отпускных ценах.

При отсутствии этих данных применяется метод коэфициентов: выручку подсчитывают на основе динамики валовой продукции и известного из текущей отчётности соотношения между стоимостью валовой продукции в неизменных ценах 1926/27 г. и стоимостью товарной продукции в отпускных ценах.

Пример. Валовая продукция планируемой отрасли промышленности за 1943 г. составила 10000 тыс. руб. в неизменных ценах 1926/27 г., а товарная продукция в отпускных ценах — 15000 тыс. руб., т.е. 150% по отношению к валовой; на 1944 г. валовая продукция планируется в сумме 12 000 тыс. руб. — рост на 20%.

По этим данным можно определить стоимость намеченной к производству в 1944 г. товарной продукции в отпускных ценах:

(12 000 Х 150): 100 = 18 000 тыс. руб.

или - что же (15 000 Х 120) : 100 = 18 000 тыс. руб.

Чтобы установить выручку, следует из полученной суммы исключить разницу между стоимостью остатков готовой продукции на складе и в отгрузке на начало планируемого периода (400 тыс. руб.) и его конец (500 тыс. руб. ) Итог будет:

18 000 + 400 — 500 = 17 900 тыс. руб.

При пользовании методом коэфициентов в подсчёт выручки необходимо также внести поправки, вытекающие из изменения цен и ассортимента в планируемом году.

Для расчёта выручки от реализации применяется ещё и третий метод — проверочный. В этом случае выручку определяют как сумму её составных частей, исчисленных отдельно: себестоимости реализуемых изделий, налога с оборота и прибыли.

Пример. Затраты на производство реализуемой продукции равны 13070 тыс. руб., налог с оборота — 3580 тыс. руб., прибыль — 1 250 тыс. руб. Отсюда размер выручки 17 900 тыс. руб.

При планировании выручки результаты, полученные одним из методов, проверяются другими. Размер выручки, подсчитанный самостоятельно, контролируется данными, полученными при подсчёте её отдельных элементов.

<< Назад Вперёд>>