§ 1. Значение баланса доходов и расходов и его структура

Планирование финансов промышленных предприятий имеет своей задачей определить выручку от реализации продукции в предстоящем году или квартале, затраты на производство этой продукции и прибыль, а также вложения в основные и оборотные фонды, необходимые для расширения производства. В процессе этого планирования устанавливаются взаимоотношения предприятия с основным финансовым планом СССР — государственным бюджетом.

Финансовый план предприятия составляется на основе производственной программы, задания по себестоимости и других экономических показателей. Однако он представляет собой не только финансовое оформление производственного плана. При составлении финансового плана осуществляется проверка качественных показателей деятельности предприятия (снижение себестоимости продукции или услуг и т. п.); сам финансовый план строится в расчёте на экономное и наиболее эффективное использование государственных средств, на выявление скрытых резервов и максимальную мобилизацию внутренних ресурсов предприятия.

Будучи синтезом всех качественных и количественных показателей производственного плана, финансовый план должен служить руководящим документом для предприятия (главка, наркомата) в его повседневной работе.

С помощью финансовых планов государство контролирует производственную и финансовую деятельность хозяйственных организаций. Устанавливая размер оборотных средств, их оборачиваемость и задания по рентабельности, финансовый план способствует наиболее рациональному использованию материальных ресурсов, сокращению непроизводительных расходов, ликвидации бесхозяйственности, выявлению всех внутренних ресурсов предприятий и отраслей хозяйства. Финансовый план играет очень важную роль в укреплении хозрасчёта и плановой дисциплины, в борьбе за социалистическую рентабельность и режим экономии.

Финансовый план составляется на год и на каждый квартал. Основой квартального финансового плана служат показатели производственного плана на тот же квартал (производственная программа, задание по себестоимости продукции, по труду, размер капитальных работ и т. п.). Квартальные финансовые планы составляются по тем же методам и формам, как и годовые.

Назначение квартальных финансовых планов — обеспечить выполнение годового плана. Они отражают меняющиеся условия выполнения программы производства, капиталовложений и т. д. Квартальные финансовые планы полностью увязываются с квартальными бюджетами.

Составление финансовых планов обязательно Для всех хозяйственных наркоматов, их главных управлений и предприятий. Проекты планов предприятий представляются главным управлениям, проекты главных управлений и автономных предприятий — наркоматам. Наркоматы союзного значения представляют сводные финансовые планы в Наркомфин СССР, наркоматы республиканского значения — в наркомфины союзных республик. Отделы исполкомов представляют финансовые планы по местному хозяйству в областные, городские и районные финансовые отделы. Одновременно финансовые планы направляются в Госплан СССР или плановые комиссии союзных и автономных республик, краёв, областей и районов — по принадлежности.

Сроки представления годовых и квартальных финансовых планов устанавливаются, в зависимости от подчинённости хозяйства, Совнаркомом СССР, совнаркомами союзных и автономных республик и местными исполкомами или по их поручению — соответствующим наркомфином или финансовым отделом.

Финансовые органы тщательно проверяют и анализируют все статьи представленных наркоматами и отделами исполкомов финпланов и в необходимых случаях вносят в них свои поправки.

Обязательным условием успешной работы по планированию и текущему финансированию является глубокое знание финансовыми органами экономики и финансов отраслей хозяйства и предприятий. Поэтому финансовые органы, с одной стороны, тщательно анализируют годовые и периодические отчёты и планы наркоматов, отделов исполкомов и хозорганов, а с другой — систематически изучают хозяйство на местах для наиболее полного выявления его резервов.

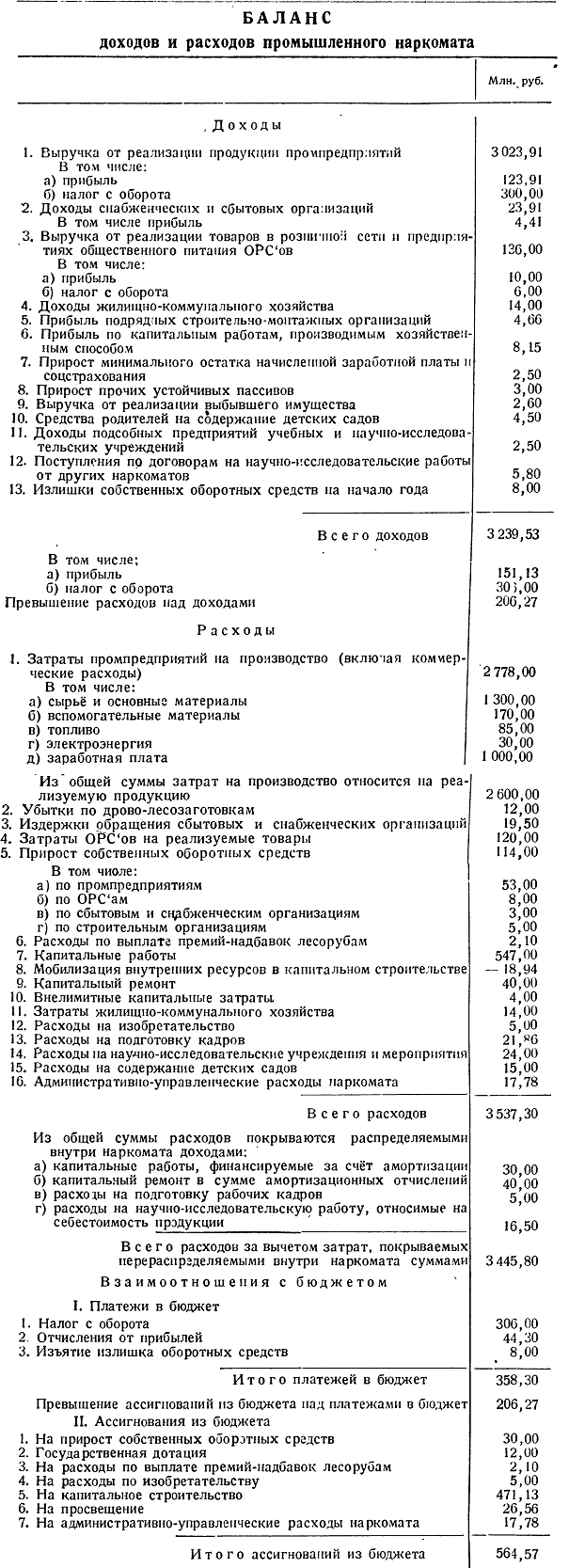

В настоящее время финансовые планы хозяйственных организаций составляются по форме баланса доходов и расходов, утверждённой Экономическим Советом при СНК СССР 22 июля 1939 г.

Как видно из таблицы, баланс доходов и расходов состоит из трёх частей: доходы, расходы и взаимоотношения с бюджетом.

Для правильного сопоставления доходов и расходов дублирующиеся суммы из баланса исключаются. К числу таких сумм относится, например, сумма амортизации, используемая на капитальное строительство и капитальный ремонт. Один раз она учитывается в затратах на реализуемую продукцию, другой — в расходах на капитальные работы и капитальный ремонт. Для устранения двойного счёта сумма амортизации вычитается из общего итога расходов. Оттуда исключаются и другие расходы, покрываемые распределяемыми внутри предприятия доходами (расходы на подготовку кадров за счёт средств предприятия, расходы на научно-исследовательские работы за счёт себестоимости продукции и др.).

Точно так же, для избежания повторного счёта, прибыли и убытки по отдельным видам эксплоатационной деятельности и по жилищному хозяйству показываются не как самостоятельные статьи, а выделяются внутри соответствующих доходов (выручка от реализации продукции и т. п.) или расходов. Однако прибыль по капитальным работам, производимым подрядным или хозяйственным способом, отражается самостоятельной статьёй, так как во избежание дублирования с суммой капитальных вложений валовые обороты подрядных организаций и отделов капитального строительства в балансе доходов и расходов не приводятся.

Поскольку стоимость товаров снабжения, сбыта и заготовок входит в затраты предприятия на производство и в выручку от реализации продукции, для устранения дублирующихся оборотов по снабам, сбытам и заготовительным организациям в доходах показываются реализуемые ими наложения (наценки) на товары, а в расходах — издержки обращения. Только в тех случаях, когда сбыты торгуют продукцией не только предприятий своего наркомата, а заготовительные органы поставляют товары и другим наркоматам, в балансе приводятся все их затраты и выручка.

В балансе полностью отражены взаимоотношения предприятий с бюджетом — платежи в бюджет налога с оборота, отчислений от прибылей, изъятие излишков оборотных средств и бюджетные ассигнования на прирост или пополнение собственных оборотных средств, на капитальное строительство и т. д.

В сказуемом баланса наряду с показателями плана на предстоящий год приводятся данные уточнённого плана (с изменениями, вытекающими из постановлений правительства) и ожидаемого исполнения за год, предшествующий планируемому.

Баланс доходов и расходов даёт развернутое финансовое выражение производственных показателей, охватывает все поступления и затраты хозяйственной организации. Он показывает не только конечные финансовые результаты деятельности хозяйственной организации и их распределение, но и размеры всех производственных затрат и вложений в основные и оборотные фонды предприятия, выручку от реализации продукции, внепроизводственные затраты и доходы. Баланс обеспечивает необходимую увязку финансового плана с производственным планом, даёт полную картину работы хозяйственной организации, выявляет экономические основы намечаемых по финансовому плану затрат, накоплений, рентабельности и всех взаимоотношений с бюджетом (налог с оборота, расходы на социально-культурные мероприятия, управление и пр.). Тем самым финансовый план приобретает активно организующую роль во всей деятельности хозяйственных организаций, значительно, расширяется и углубляется сфера финансового планирования и для него создаётся необходимая экономическая база.

Включая все ресурсы хозяйственной организации, баланс доходов; и расходов служит основой для установления контроля над её финансовой и производственной деятельностью, над эффективностью её работы и соблюдением финансовой дисциплины. В то же время баланс является оперативным документом, на основе которого производятся финансирование, отчисления от прибылей в бюджет и контроль над использованием государственных средств.

<< Назад Вперёд>>