Государственный банк и российская провинция (1860-1917 гг.)

Об открытии 2 июля 1860 г. операций Государственного банка, прошедшем незаметно на фоне переломной эпохи «Великих реформ», было более или менее известно лишь в столице империи. В крупных городах конторы бывшего Коммерческого банка, несмотря на их причисление к Государственному банку, продолжали первые годы именоваться по старинке, обслуживая уже сложившуюся клиентуру. В крупнейшей Московской конторе «установленные для Государственного банка правила» были введены только в конце 1860 г.2 Но приехавший в контору в 1862 г. Е.И. Ламанский нашел положение вещей в «первопрестольной» мало утешительным. Он внес свои рекомендации и лично распределил обязанности директоров3 — в соответствии с принятым 3 января 1862 г. уставом контор Государственного банка, во многом повторявшим положения устава самого банка.

Государственный банк к моменту своего открытия унаследовал небольшую сеть территориальных учреждений: 7 контор и 4 временных отделения Коммерческого банка, около половины которых было создано еще при министре финансов А.Н. Гурьеве. Они размещались в некоторых крупных городах империи, нередко портах (Москва, Одесса, Рига, Архангельск, Киев, Харьков и Екатеринбург) и ярмарочных центрах (Полтава, Нижний Новгород, Ирбит, Рыбинск) (см. Таблицу 1). И хотя для своего времени Коммерческий банк «осваивал» Россию не медленнее, чем Банк Франции или Австрийский банк свои страны, к началу буржуазных реформ недостаточность филиальной сети стала очевидна. Становилось ясно, что в России, с ее доминирующей ролью государства, именно от последнего должен исходить почин распространения операций государственных кредитных учреждений вширь — в провинции, лишенной возможности быть вовлеченной в банковские операции столиц.

Таблица 1

Конторы и временные отделения Коммерческого банка

Источник: Ламанский Е.И. Статистический обзор операций государственных кредитных установлений с 1817 г. до настоящего времени. СПб., 1854. С. 69.

Вопрос о расширении сети учреждений банка находился в русле декларированной в его уставе задачи «оживления торговых оборотов». О том, что проблема назрела, говорила полемика на страницах периодических изданий, в которой даже А.П. Шипов, предприниматель из дворян и ревностный защитник протекционистских принципов, обосновывал необходимость расширения операций банка через их распространение на территории обширной империи4. Однако, несмотря на уверения А.П. Шипова, что его выступления повлияли на решение приступить к основанию отделений банка, следует заметить, что этот же вопрос обсуждался и независимо от него.

Одновременно с утверждением императором устава контор Государственного банка 3 января 1862 г.5 Государственный совет одобрил проект открытия постоянной конторы в быстро развивавшемся Ростове-на-Дону. Этот шаг стал первым в ряду мероприятий по увеличению числа учреждений и был предпринят практически одновременно с назначением министром финансов либерально настроенного М.Х. Рейтерна, ставленника великого князя Константина, игравшего, как представляется, значительную роль в осуществлении реформ в стране.

Вопрос об открытии Ростовской конторы обсуждался уже в 1860 г. в рамках выполнения указа от 31 мая того же года. На основании указа не только образовывался Государственный банк и ликвидировались прежние казенные банки6, но и решался вопрос об увеличении числа его учреждений в провинции. Предполагалось открыть на первых порах конторы в Саратове и Ростове-на-Дону или хе в Таганроге, снабдив их квалифицированным персоналом, «высвободившимся» с упразднением отделений по вкладам Сохранных казен и ликвидацией Заемного банка7. Мотивом к открытию контор в этих городах были значительные торговые обороты и потребность в дальнейшем их стимулировать через дешевый коммерческий кредит. Кроме того, значительная роль в операциях отдавалась вкладам и переводам. По предполагаемому «набору» операций, отраженному в уставе контор (1862 г.), они повторяли широкий перечень операций самого банка, за исключением «заграничных операций» (продажи иностранных тратт)8.

В отличие от Ростова-на-Дону, в Саратове конторы банка так и не было открыто (отделение Государственного банка в этом городе появилось лишь в 1864 г.). Но с 1862 г. по ходатайству таганрогского купечества на время ярмарок открывалось Таганрогское временное отделение, сначала находившееся при Ростовской конторе.

Устав контор предусматривал введение в их учетные комитеты по два члена от еврейского купечества в тех городах, где оно имело важное значение в торговле (Одесса и Киев), а также по два человека от сахарозаводчиков — в регионах, где было развито свеклосахарное производство (прежде всего, в комитет Киевской конторы)9.

Провал реформы «свободного размена» в 1863 г. показал, что успешное развитие операций Государственного банка возможно лишь в условиях, когда они развиваются не только в столицах. Подпитка провинции была важна тем, что в условиях изъятия вкладов из молодого банка основание отделений приобретало первостепенное значение наряду с другими способами удержания этого, как тогда говорили, «плавучего долга» введением процентных текущих счетов и передаточных вкладных билетов.

Именно с точки зрения нормализации положения вкладной операции в Министерстве финансов рассматривался вопрос об эффективном использовании ресурсов провинции, и Е.И. Ламанскому поручили составить соответствующий проект. Это были «Предположения о мерах к увеличению вкладов в Государственном банке», предусматривавшие открытие в губернских центрах упрощенных по форме учреждений Государственного банка, не требовавших особых затрат, — его отделений.

Первичное понятие «отделение» предусматривало его временность — наподобие временных отделений Коммерческого банка, открывавшихся на период действий ярмарок. Однако в данном случае временный характер заменялся постоянным, а понятие «отделение» означало лишь дешевизну учреждения. Это было важным фактором продвижения данного проекта на подпись царю, так как значительный хронический бюджетный дефицит сделался в 1860-е гг. явлением постоянным. Как было сказано в докладе Е.И. Ламанского министру финансов М.Х. Рейтерну от 10 декабря 1863 г., «открытие постоянных контор, предполагая значительные обороты и делая необходимым большой штат служащих, становится затруднительным по весьма многим причинам; между тем как устройство небольших отделений, заменяющих конторы, было бы исполнимым с незначительными расходами. Отделения банка могли бы состоять из заведующего, или управляющего (он же казначей), и контролера (он же бухгалтер) с двумя каждому помощниками и с некоторым числом писцов и счетчиков по найму. Расходы на отделения в таком случае не превышали бы 7—10 тыс. руб. в год и покрывались бы прибылями»10.

Ламанский предлагал учредить отделения в 20 городах, сформированных в четыре группы, очевидно, по порядку открытия отделений. К первой группе относились шесть губернских центров Европейской России — Ярославль, Владимир, Казань, Самара, Саратов и Астрахань. Во вторую и третью группы были объединены 12 губернских центров европейской части России. В этих старых русских городах, несмотря на значительные торговые обороты, банковские учреждения отсутствовали (за исключением Приказов общественного призрения, занимавшихся в том числе ипотечным кредитованием дворян). К последней, четвертой, группе относились два сибирских города — Иркутск и Томск11.

Рейтерн, получивший доклад 10 декабря, реализовал проект довольно быстро. Спустя несколько дней он был на столе у Александра И, который росчерком пера дал положительную резолюцию. Оставалось только подготовить указ и начать действовать.

20 декабря 1863 г. указ об открытии отделений был подписан императором. Основанный на положениях записки Е.И. Ламанского, он предусматривал открытие отделений за счет небольших отчислений из капитала банка: на их устройство отпускалось до 4,5 тыс. руб. на каждое12. В силу масштабности плана и, следовательно, его дороговизны открытие отделений совершалось постепенно. Так же постепенно вводились и их операции — по образцу операций контор и на основании устава банка. Ламанский допускал преобразование отделений в конторы с развитием операций первых; Рейтерн считал такой порядок естественным.

Управляющий отделением нес личную ответственность за результаты деятельности вверенного ему учреждения. Контролер отделения проводил ревизию деятельности этого учреждения, о чем предоставлял отчеты в Центральное управление. При каждом отделении учреждался учетно-ссудный комитет из представителей «первоклассных» для своей местности фирм — торговых и промышленных, а также крупных помещиков. Как и в конторах, на учетно-ссудные комитеты отделений возлагалась обязанность проверки кредитоспособности лиц, предоставлявших векселя или желавших получить ссуду и определение целесообразности выдачи им кредита.

Говоря о необходимости открытия отделений в крупных городах, Е.И. Ламанский предусматривал предоставление им права ведения только нескольких банковских операций. Причиной тому, как уже сказано, была дороговизна устройства контор и, следовательно, нереальность такого плана. Постоянному же штату открываемого отделения, состоявшему приблизительно из 10 человек, были под силу простейшие банковские операции: размен и обмен (ветхих на новые) бумажных денег, выплата процентов по купонам 5%-ных билетов, перевод сумм, прием вкладов, учет срочных свидетельств, выдача ссуд под залог государственных фондов, покупка-продажа 5%-ных банковских билетов, отдельные комиссионные операции (прием вкладов на хранение и др.). Заметим, что в этом списке отсутствует учет векселей. Эту операцию, считавшуюся рискованной, вводили постепенно и с осторожностью. В ряде отделений она вообще начала производиться только с конца XIX в.

Основной упор, конечно, предполагалось сделать на вкладную операцию — в силу актуальности проблемы увеличения привлеченных средств Государственного банка, который, не получив по уставу 1860 г. эмиссионного права, был банком депозитным. Таким образом, система перекачки денежных ресурсов из провинции в столицы не была порождена силой сложившихся обстоятельств, а являлась явлением смоделированным.

В оборотные средства отделений первоначально выделялось от 20 до 50 тыс. руб. кредитными билетами и от 100 до 150 тыс. 5%-ными билетами на каждое, а также до 200—250 тыс. руб. из разменного капитала, предназначенных для обменно-разменной операции.

Грандиозный план открытия отделений стал реализовываться довольно быстро. 15 июля 1864 г. они открыли свои двери в 12 городах — губернских центрах (Астрахани, Казани, Пензе, Воронеже, Владимире, Ярославле, Тамбове, Екатеринославе, Кишиневе, Саратове, Самаре, Рязани)13. На производство операций каждого отделения из капитала Государственного банка М.Х. Рейтерн распорядился отчислить по 50 тыс. руб.14, что называется, по высшему пределу установленной нормы.

В следующем 1865 г. приступили к учреждению еще 12 отделений, из которых десять к концу года открыли свои операции. В это же время, по высочайшему повелению 23 июля 1865 г., в виде опыта в Казани и Саратове была введена учетная операция, позднее распространенная и на другие отделения. Кроме того, в городах, где существовали городские общественные банки, отделения могли переучитывать векселя.

«Хотя от учреждений сих, — докладывал М.Х. Рейтерн императору Александру II 11 февраля 1866 г., — должно ожидать полезного влияния... но в первое время отчисление для каждого из сих отделений оборотного капитала не могло не поставить Банк в затруднение от недостатка наличных денег»15. В условиях ^прекращавшегося истребования вкладов эта проблема стояла остро. Выход был найден во временных (с возвратом) позаимствованиях из разменного капитала, разрешенных по высочайшему повелению от 20 декабря 1863 г. К февралю 1866 г. они составили около 32,4 млн руб., в то время как наличность банковых касс простиралась до 35,3 млн руб.16

В этой непростой ситуации М.Х. Рейтерн предлагал усилить средства банка за счет возврата долга Казначейства по железнодорожным авансам «посредством значительного займа»17, для чего в 1866 г. была открыта подписка на второй внутренний с выигрышами заем на 100 млн руб. кредитными билетами.

Первое десятилетие существования территориальных учреждений банка не было отмечено единообразием ни в операциях, ни в норме учетно-ссудного процента — давлела традиция отдельных уставов контор Коммерческого банка, но самое главное — специфика экономики отдельных регионов империи была настолько различной, что заставляла обращать на себя внимание. В силу региональных особенностей и состояния денежного рынка банк дифференцировал нормы по кредитным операциям и дисконту в каждом отдельно взятом случае. Так, с 1861 г. купцам, торговавшим на Нижегородской ярмарке, было дозволено кредитоваться под учет свидетельств на представляемый в залог чай «с круговой за таковые свидетельства ответственностью членов образованного на сей предмет Особого комитета из главнейших кяхтинских торговцев»18. Эта мера была повторена спустя два года. Кредитные операции Екатеринбургской конторы представляли из себя в основном ссуды под залог железа и меди сроком от 3 до 12 месяцев; в 1861 — 1864 гг. были введены льготы заводчикам — повышена оценка залога и увеличен срок погашения ссуды (с 3 до 15 месяцев). Также в помощь золотопромышленникам в этой конторе им выдавались беспроцентные авансы «под добываемое ими золото»19. Сахарозаводчики получали значительные по суммам кредиты в Киевской конторе, которая выдавала им ссуды на основании правил учета векселей в Государственном банке20.

Первое время обороты отделений были скромными и не превышали 2 млн руб. в крупнейших из них. Однако даже эти средства, соизмеримые с суммой кредита всего лишь одному акционерному коммерческому банку в Москве (в 1868 г. кредит Государственного банка Московскому купеческому банку по переучету и перезалогу доходил до 1,5 млн руб.21), не только смогли оптимизировать обращение денег, но и способствовали росту торговли и производства. Благодарственное письмо Е.И. Ламанскому от таганрогских купцов — только одна из иллюстраций позитивного влияния Государственного банка на провинцию.

В Таганроге, как писали купцы, «до учреждения отделения Государственного банка, то есть до 1868 г., цифра торговых оборотов по привозу едва достигала 4 миллионов рублей, в настоящее же время она вращается между 7 и 8 млн руб. По отвозу эта цифра возросла до 22 млн руб. Подобное приращение должно приписать преимущественно отделению Государственного банка, которое облегчает наши обороты как учетом векселей, так и свободным и скорым переводом денег. Кроме этого, отделение Государственного банка способствовало открытию в Таганроге и других частных кредитных учреждений, которые, поддерживаемые отделением банка, приносят большую пользу торговле и земледелию»22.

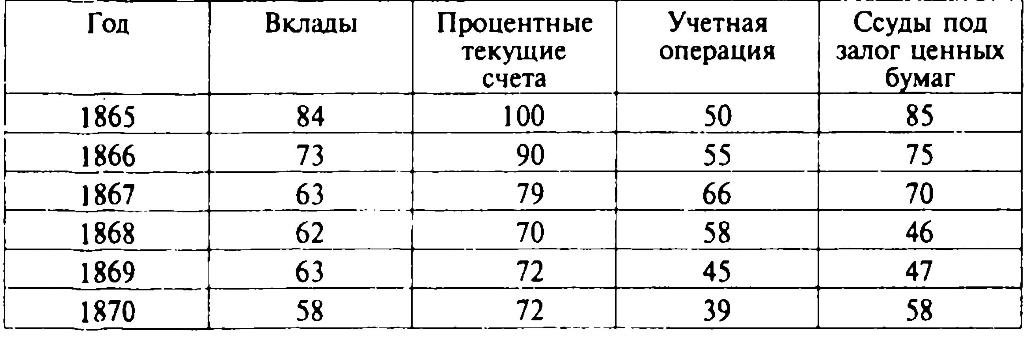

В первые годы деятельности отделений ее результаты были еще очень скромными. Деловая жизнь огромной империи концентрировалась преимущественно в столицах, где оборачивались значительные капиталы. В условиях развития депозитного банка, каким первые три десятилетия оставался Государственный банк, на провинцию возлагалась в том числе надежда на пополнение привлеченных средств через вкладную операцию. Начиная с Д.И. Пихно и А.А Головачева23, справедливо обращалось внимание на то, что банк служил своеобразным насосом для перекачки ресурсов из провинции в столицы. Этот факт, обозначившийся уже во второй половине 1860-х гг., виден по уменьшению удельного веса вкладной операции в столичных городах (Петербурге и Москве) за счет ее увеличения в провинции. В то же время кредитные операции на периферии увеличивались гораздо медленнее, и то за счет крупных центров типа Одессы или Ростова-на-Дону (см. Таблицу 2).

Таблица 2

Удельный вес Государственного банка и его Московской конторы в банковских операциях в 1865—1870 гг., в % от показателей по системе Государственного банка

Источник: Кауфман И.И. Статистика русских банков. Ч. I. СПб., 1872. С. 63-87.

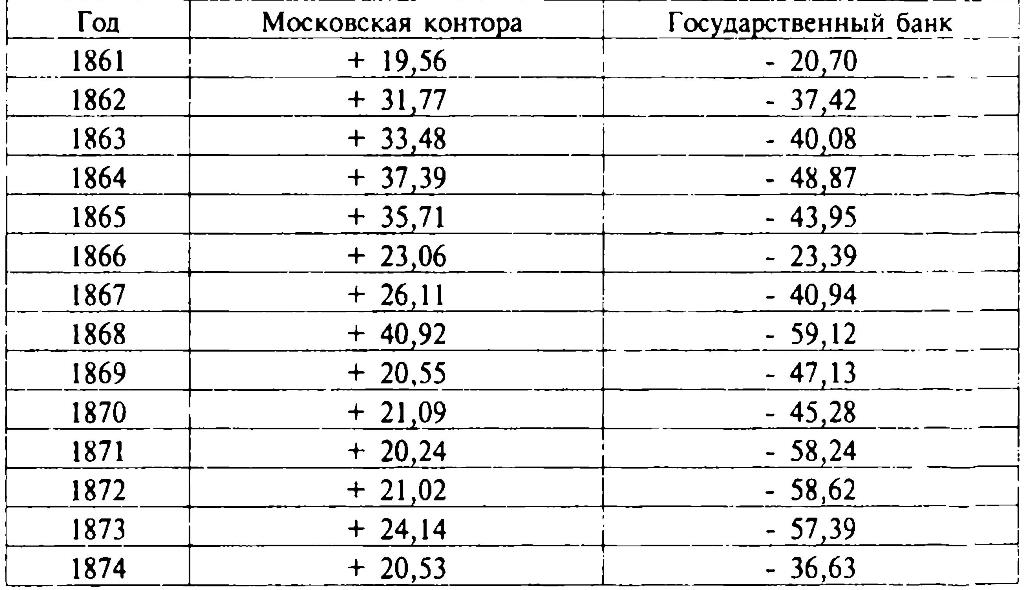

Пихно справедливо заметил, что такая перекачка денег шла в одном направлении — в Петербург, «который постоянно привлекал капиталы со всех сторон, в том числе и из Москвы»24. Эту ситуацию рельефно отражала статья «Счет контор и отделений с банком», чьи показатели слагались из совокупности счетов по различным операциям, при совершении которых местные учреждения и столицы пользовались средствами друг друга. Главным образом это были переводы сумм и платежи по учтенным векселям, по которым Петербург, как показал Д.И. Пихно, имел неизменно крупное отрицательное сальдо (Таблица 3).

Таблица 3

Сальдо «Счета контор и отделений с банком» по Государственному банку и его Московской конторе в 1861—1874 гг., в млн руб.

Источник: Пихно Д.И. Коммерческие операции Государственного банка. Киев, 1876. С. 115.

В провинции операции развивались в крупных сложившихся центрах, некоторые из которых имели казенные банковские учреждения еще до основания Государственного банка. Первые места неизменно держали Одесса — крупный внешнеторговый порт, один из центров хлебной торговли и частного банковского дела, Рига — крупнейший после Петербурга порт империи на Балтике, Ростов-на-Дону — крупный речной порт, интенсивно развивавшийся город, расположенный вблизи сельскохозяйственных районов страны. В конце 1860-х гг. на конторы банка в этих городах приходилось порядка 20—25% всей учетной операции.

После открытия в 1868 г. пяти новых отделений Государственного банка темпы процесса насаждения этих учреждений в провинции заметно снизились, что было обусловлено крупными затратами банка. В последующие годы количество вновь открываемых отделений как правило колебалось от одного до трех.

Отметим, что практика открытия отделений «по указанию сверху» существовала лишь на начальном этапе деятельности Государственного банка. Уже к 1870-м гг. сложившийся порядок предусматривал предварительное направление в Министерство финансов ходатайства местных губернских властей или местного купечества с просьбой открытия отделения. При этом нужно было обосновать просьбу «действительными потребностями»: ростом торговых оборотов и т.п. Далее вопрос об открытии отделения рассматривался на уровне министра финансов и управляющего Государственным банком. Как правило, следовало положительное решение, после чего начиналась практическая работа по обустройству отделения: набор штата, выбор помещения, утверждение эскизов печати и штампов, присылка опубликованных нормативных документов банка и т.п.

Отделения открывались в арендуемых небольших зданиях, которые не были специально приспособлены для ведения банковских операций. Нередко ими были дома казенных палат. Даже в Московской конторе в 1860-е гг. монета хранилась по старинке в сундуках. До конца XIX в. сейфы в провинции были в диковинку, так же как и электрическое освещение.

Унизительное для банка положение арендатора, теснота и неприспособленность помещений для ведения банковских операций заставляли в очень скором времени ставить вопрос о постройке собственных зданий. Однако интенсивно этот процесс пошел только с конца XIX в. В начале 1881 г. через Петербургское общество архитекторов был объявлен конкурс на проект здания для «отделения Государственного банка в уездном городе». В жюри по отбору проектов входили известные архитекторы Н.Д. Бенуа и А.И. Кракау. Первую премию получил академик архитектуры А.И. Томишко, предложивший неоренессансное решение фасада и угловое расположение зданий для четкого разделения служебной и публичной зон25. Жюри обратило внимание, что «для полного удовлетворения следовало бы увеличить некоторые комнаты на квартирах, для чего нужно бы было перенести помещения нижних чинов в подвальный этаж, а главное — устроить для публики ход из приемной в кабинет управляющего»26.

Это полезное начинание стало реализовываться с опозданием — тому были различные причины. В числе главных было отсутствие достаточных материальных средств, так как банковская прибыль оставалась прежде всего государственным ресурсом. Только в начале XX в. в провинции появляются грандиозные особняки-дворцы учреждений Государственного банка — в том числе в Нижнем Новгороде (архитектор В.А. Покровский, 1911 — 1913 г.) и Ростове-на-Дону (архитектор М.М. Перетяткович, 1911 — 1915 гг.).

В 1881 г., в год отставки Е.И. Ламанского с поста управляющего Государственным банком, было открыто 4 отделения. В 1883 г. было открыто 6 отделений, в 1886 г. — 1 контора и 13 отделений, в 1893 г. — 6 отделений. Они открывались еще на основаниях указа от 20 декабря 1863 г., копируя устройство и порядок ведения операций в более ранних отделениях, — за исключением преобразованных учреждений Польского банка. Их передача в ведение Государственного банка в 1886 г., отразившаяся на заметном росте операций по всей системе главного банка империи, была осуществлена по политическим соображениям. Она проводилась в русле политики кабинета Александра III, направленной на русификацию окраин и введение единообразия в управлении Царства Польского и остальной империи. Эта акция скрывала превентивную меру на случай возможных волнений в Польше, как это было в 1863— 1864 гг. Уже в 1869 г. Польский банк, основанный благодаря усилиям великого князя Константина Павловича в 1828 г., был передан из особого финансового управления Царства в ведение Министерства финансов. С окончательной ликвидацией банка на базе его учреждений были созданы Варшавская контора, Вроцлавское, Калишское, Келецкое, Лодзинское, Ломжинское, Люблинское, Петроковское, Плоцкое, Радомское и Ченстоховское отделения Госбанка.

Варшавская контора сразу выдвинулась в число наиболее крупных учреждений банка по объемам операций, развивая многолетние традиции Польского банка. Прежде всего это касалось мелиоративного кредита, организация которого здесь бралась за образец и при составлении в 1884 г. Положения о соло-векселях, и при обсуждении в 1892 г. вопроса о «промышленных ссудах» в Комиссии по пересмотру устава Государственного банка.

Меры Государственного банка по созданию филиальной сети привели к тому, что к концу XIX в. в провинции работало уже 96 его постоянных учреждений (1894 г.). Кроме того, существовали временные отделения в Верхнеудинске, Ирбите, Ростове, Пятигорске, Ялте, Крестах, Нижнем Новгороде, Ишиме, Мензелинске и Куяндинске. Большинство их работало как ярмарочные. Исключение составили лишь Ялтинское и Пятигорское отделения, открываемые «на время лечебного сезона»27. Они не только выполняли простейшие банковские операции, но и выдавали ссуды под залог государственных и «гарантированных» ценных бумаг.

По-прежнему лидирующее положение по денежному обороту занимали столицы, оставляя провинции лишь треть объемов по операциям системы Государственного банка. Определенное значение для развития кредитных операций в провинции имел циркуляр от 29 декабря 1883 г., разрешавший конторам и отделениям открывать кредиты в форме специальных текущих счетов под обеспечение ценными бумагами частным лицам «по усмотрению местных учетных комитетов без испрашивания в каждом отдельном случае утверждения Государственного банка, ограничиваясь только уведомлением сего последнего о последовавшем открытии или увеличении кредита»28. Однако на практике многие учреждения продолжали представлять решения учетных и ссудных комитетов на утверждение чиновников Центрального управления Государственного банка.

Введение учетной операции в отделениях происходило постепенно и почти всегда после вкладной. В ряде отделений — Батумском, Елисаветградском, Кокандском, Тобольском, Тюменском, Черниговском и Читинском — учет был разрешен только в начале 1895 г., когда об этом был издан соответствующий циркуляр (от 19 января 1895 г.)29. Чуть позже, в июне того же года, учетная операция была введена в Феодосийском отделении. В 1897 г. векселя стали учитывать в Омском, Челябинском, Юзовском и Хабаровском отделениях.

Осуществленная в конце XIX в. под руководством С.Ю. Витте реформа Государственного банка не могла не коснуться его филиальной сети.

Появление в уставе банка 1894 г. статей про «промышленные ссуды» застало врасплох конторы и отделения. Несмотря на то что наказы и правила по промышленным ссудам и ссудам учреждениям мелкого кредита вступали в действие с 1 сентября 1894 г., учреждения не спешили с открытием новых операций, которые многие чиновники, по-видимому, заранее считали убыточными. В циркуляре Государственного банка от 17 ноября 1894 г. сообщалось: «...до сведения Банка дошло, что некоторые из его учреждений и доселе не приступают к производству операций на основании нового устава, ожидая дополнительных разъяснений со стороны Банка. Ввиду этого Государственный банк, еще раз напоминая содержание вышеозначенных циркуляров, предписывает конторам и отделениям производить все разрешенные новым уставом операции на точном основании новых своевременно разосланных при упомянутых циркулярах правил и наказов»30.

Однако во время проведения денежной реформы 1895—1897 гг. главный банк империи был вынужден свертывать кредитование по промышленным ссудам в силу их слабой ликвидности. Согласно циркуляру от 2 января 1895 г., эти кредиты могли быть открываемы только отдельным предприятиям, которые признаны будут «заслуживающими поддержки»31.

В условиях начала виттевской индустриализации филиальная сеть Государственного банка признавалась маломощной. На очереди стояла задача ее значительного расширения до известных пределов, ограниченных формулой «один город — одно учреждение Государственного банка». С этой идеей активно выступал товарищ министра финансов А.Я.Антонович, считавший увеличение числа провинциальных учреждений главного банка империи важным фактором проведения в жизнь программы «национального кредита». Зримым ее воплощением стал новый устав Государственного банка 1894 г., где большое внимание было уделено «промышленным ссудам», призванным развивать среднюю промышленность32.

Еше в 1892 г. члены комиссии по составлению нового устава считали, что сеть учреждений главного банка империи нужно децентрализовать, чтобы дать «полный простор» местным учреждениям. В рамках этой программы уже в 1894 г. была выделена Петербургская контора Государственного банка, сосредоточившая операции по Петербургскому столичному району33. Государственный банк остался лишь в виде Центрального управления, высшего звена вертикали всей системы государственного кредита.

Члены комиссии высказались и за значительное расширение сети учреждений банка; к этому мнению присоединился министр финансов С.Ю. Витте. До какого предела должна была быть увеличена эта сеть, комиссия конкретно не определила, сочтя необходимым поставить задачу о создании 800—900 отделений. А.Я. Антонович в этой связи предлагал превратить уездные казначейства в отделения Государственного банка34.

Витте, поклонник немецкой протекционистской системы Ф. Листа, предложил идею окружной системы, сущность которой заключалась в создании банковских округов. Центром округа, состоявшего из нескольких банковских отделений, должна была стать крупная контора, из которой шло бы непосредственное управление его деятельностью. Такая структура отвечала потребностям проводившейся реформы Государственного банка. Она должна была способствовать эффективности его работы в российской провинции: «По новому уставу, наряду с торговым кредитом предположено... дать широкое развитие кредитам и ссудам под товары... и на оборотные средства как сельскохозяйственной, так и фабрично-заводской промышленности... Окружные учреждения в состоянии будут с достаточным успехом выполнять предстоящую им задачу...»35

Окружная система восходила к опыту Рейхсбанка: еще в пору его создания в кабинете канцлера О. Бисмарка понимали, что из центра нельзя руководить всеми деталями банковских операций на местах. Конторам (Hauptstellen), головным органам округов, подчинялось 2—3 отделения (Nebenstellen), которые вели операции на основании банковского устава. Они находились под полным надзором конторы36. Похожая система наблюдалась и в Австро-Венгрии, где отделения Австрийского банка (Zweiganstalten, Filialen) с приписанными к ним агентствами (Nebenstellen) образовывали банковские округа37. Подчиненность провинциальных учреждений более крупным существовала и в Банке Франции, где агентства (bureaux auxiliaires), имевшие право учитывать векселя, были приписаны к отделениям (succursales), однако не объединены с ними в округ38.

Витте решил «пересадить» этот порядок на русскую почву. Его предложения были утверждены в новом Уставе Государственного банка 1894 г., где вводились понятия окружной системы. Статья 47 устава закрепляла ее принципы: «Конторы Государственного банка учреждаются в наиболее крупных торгово-промышленных центрах. Каждой конторе подчиняется в порядке управления и отчетности по особому распределению известное число отделений, которые составляют округ конторы...»39

Практически одновременно с изданием устава циркуляр от 24 июня 1894 г. закреплял дотоле не известную провинции «окружную систему». Формирование округов предусматривалось на основе «взаимного тяготения в торговом и экономическом отношениях»40. По площади они, конечно, намного превосходили германские округа, составляя чуть ли не пол-Германии каждый41.

Всего в России предполагалось создать 15 округов — это ограничение объяснялось опасениями «чрезмерного их дробления»42.

Составленное новое расписание должностей было разослано во все конторы и отделения с требованием представить в скором времени соображения о назначениях и отставках. По-видимому, С.Ю. Витте раздражало обилие в провинциальных учреждениях «засидевшихся» старых кадров. Некоторым управляющим отделениями его протеже Э.Д. Плеске за своей подписью разослал письма, в которых рекомендовал им «ввиду преклонных лет» уйти на пенсию и срочно телеграфировать об этом решении в Петербург. «При этом спешу уведомить, — писал управляющий Государственным банком, — что в случае, если бы Вы пожелали завершить ныне же Вашу почтенную служебную деятельность, я сочту приятным долгом ходатайствовать... о назначении Вам пенсии на возможно льготных основаниях»43.

В Центральном управлении были хорошо осведомлены о положении дел на местах, чему способствовали, в частности, командировки инспекторов, «привозивших» в том числе нелицеприятную информацию. Так, командированный в конце 1904 г. в Челябинское отделение Н.И. Бояновский нашел, что местный управляющий «принадлежит к типу управляющих старой школы худшего разряда. Окончил только уездное училище... ограничен, ленив, не вызывает доверия, капиталы и ценности проверяет неумело и медленно; не пользуется симпатиями ни чиновников, ни клиентов»44. Инспектор посоветовал ему «сесть в операционном помещении за конторку и помогать чиновникам», а не заниматься составлением постановлений, которые те не в состоянии исполнить45.

Одновременно с началом кадровой «чистки» на основании утвержденного Александром III 6 июня 1894 г. Расписания должностей Государственного банка произошла группировка отделений по разрядам в зависимости от объемов производимых ими операций. Отделения I (высшего), II и III (низшего) разрядов отличались, прежде всего, количеством служащих по штату и их окладами46.

Баланс стал главным критерием, на основании которого отделения могли преобразовываться в конторы и наоборот. Так, в частности, при упразднении Екатеринбургской конторы в 1905 г. и создании на ее основе отделения II разряда учитывались именно объемы операций. Они заметно сократились в связи с возникновением и расширением деятельности отделений Государственного банка в Сибири, что объяснялось развитием транспортных коммуникаций (проведением Транссибирской магистрали)47.

В недрах Центрального управления Государственного банка появился любопытный документ — «Руководство по взаимным отношениям окружных контор и входящих в состав округов отделений», своего рода расписание внутреннего распорядка насаждавшейся системы. Документ несет на себе яркий отпечаток устава 1894 г., провозглашая большую компетенцию управляющих окружных контор в рамках банковского округа48. Они курировали его работу и возглавляли ревизии входивших в него отделений.

Однако, согласно одной из статей, управляющему отделением предоставлялось, «в случае несогласия его по операционным или хозяйственным вопросам с указаниями и распоряжениями управляющего окружной конторой, представить особое мнение», которое управляющий окружной конторой вместе со своим отзывом должен был направлять в Центральное управление»49. Понятно, что на практике такой плюрализм мнений выглядел фикцией.

Конторы округов становились «посредниками» в общении отделений с Центральным управлением: через них проходили циркулярные распоряжения, утвержденные сметы, а также осуществлялось выделение денежных лимитов на производство операций. При этом «в случае затруднений» при исполнении сметы управляющему отделением было предписано обращаться не в Петербург, а в окружную контору50.

Эти же конторы принимали решение о кредитовании того или иного лица, если даже ходатайство о кредитовании было написано на имя руководства отделения. Конечно, в соответствии с новым уставом банка (1894 г.) приоритеты в кредитовании отдавались «промышленным ссудам» и подтоварным кредитам, призванным оживить производство в российской провинции.

Помимо отделений, в округах предполагалось введение низших банковских учреждений — агентств, по предложению А.Я.Антоновича заимствованных из опыта шотландских банков. Они должны были располагаться в небольших городах и подчиняться либо окружной конторе, либо одному из отделений. Согласно 70 статье нового Устава Государственного банка, штат агентств состоял из трех человек. Ими были агент — банковский служащий — и, в случае необходимости, его помощник и «письмоводитель» (делопроизводитель). Агентствам поручали исполнение простейших банковских операций — наблюдение за употреблением ссуд и сохранностью залогов, а также исполнение различных поручений банковской администрации. В процессе развития агентств в мелких городах их предлагалось «постепенно преобразовать... в учреждения банка»51.

Проекты округов, выработанные Центральным управлением Государственного банка, были отосланы в их предполагаемые центры, с тем чтобы они представляли свои соображения. Об этом красноречиво рассказывают документы архива Московской конторы (ф. 450 ЦИАМ).

Из Петербурга в Москву было «спущено» предложение об образовании Московского округа из 13 отделений. По поручению управляющего Московской конторой Н.Я. Малевинского директор Учетного отделения А.Б. Пятницкий составил справки об экономике губерний, которые предполагалось включить в округ52. Из этих справок следует, что привязка к Москве ряда губерний носила искусственный характер. В округ в силу скорее географической близости, чем экономического тяготения, были включены губернии с преобладанием сельского хозяйства (Орловская и Смоленская губернии), кредитование которого в конторе было развито очень слабо. Московская контора обслуживала в основном крупное промышленно производство, торговые, текстильные и машиностроительные фирмы. Кроме того, управляющему конторой Н. Я. Малевинскому поступило предложение открыть банковские агентства в шести наиболее крупных экономически развитых населенных пунктах Московской губернии53.

Руководство Московской конторы восприняло проект без особого энтузиазма. В этом крупнейшем территориальном учреждении Государственного банка работа была давно отлажена, а о ее качестве говорила высокая годовая чистая прибыль по операциям, в конце XIX в. доходившая до 1,7 млн руб. Создание округа доставляло немало хлопот, тем более при включении в него ряда сельскохозяйственных регионов, кредитование которых нередко было сопряжено с убытками. Неудивительно, что в письме в Центральное управление банка управляющий конторой Н.Я .Малевинский высказал немало замечаний по проекту создания Московского округа. Он предложил исключить из его состава Калужскую, Орловскую, Смоленскую и Тверскую губернии, которые являлись преимущественно сельскохозяйственными и были искусственно «притянуты» к Москве. «Во всяком случае, — писал он, — если некоторые хлебные продукты и доставляются в Москву из Орловской губернии, то сбыт этих продуктов никоим образом не может быть признан крупным»54. А «в суммах, показанных переведенными на Орел и Елец, большая часть переводов была сделана железным дорогам и на Орловский коммерческий банк — следует признать, что и переводная операция также не подтверждает взаимного тяготения к Москве Орловской губернии с городом Ельцом»55.

Создание округов тормозилось объективными причинами. Единственным реализовавшимся начинанием в направлении увеличения числа учреждений государственного кредита было введение с 1 января 1897 г. банковских операций в 704 казначействах, до этого занимавшихся преимущественно сбором налогов56. Приписанные к конторам и отделениям Государственного банка, они стали выполнять и функции агентств. Для контроля над казначействами в местных учреждениях банка были образованы особые казначейские отделы.

Идея казначейств-агентств, выдвинутая А.Я. Антоновичем, стала претворяться в жизнь с момента издания нового устава. Высочайше утвержденным 6 июня 1894 г. мнением Государственного совета министру финансов было предоставлено право возлагать на казначейства ведение простейших банковских операций с выделением на эти цели средств из прибылей Государственного банка. 29 апреля 1896 г. императором были утверждены временные (на три года) правила по банковским операциям казначейств, согласно которым произошло слияние казначейских касс с кассой Государственного банка.

Прошло менее месяца, и 24 мая того же года Николай II поставил положительную резолюцию на докладе С.Ю. Витте, в котором предлагалось с 1897 г. приступить в казначействах к проведению банковских операций. Ими были: размен денег, покупка и продажа государственных ценных бумаг (главным образом свидетельств ренты и билетов Государственного казначейства), оплата купонов государственных займов, выдача ссуд под залог процентных бумаг, перевод денег, открытие текущих счетов, срочных и бессрочных вкладов, прием вкладов на хранение (в процентных бумагах), прием и выдача денег, а также процентных бумаг за учреждения Государственного банка и так называемые «операции сберегательных касс» (прием мелких сбережений). В городах, где были кредитные учреждения, круг проводимых операций заметно сужался. Казначейства ограничивались только четырьмя банковскими операциями: разменом денег, обменом и продажей билетов Государственного казначейства, оплатой купонов государственных займов, приемом мелких вкладов57. С I июля 1898 г. в казначействах была введена новая операция — получение платежей по векселям.

По истечении Временных правил (от 29 апреля 1896 г.), в 1901 г. были введены новые правила, еще более усиливавшие связь казначейств с учреждениями банка. В частности, учреждения Государственного банка снабжали казначейства бланками, печатями, штемпелями, сундуками, заменявшими им банковские сейфы, а также несли расходы по их охране. Из прибылей банка стала ежегодно отчисляться сумма на содержание казначейств, в том числе на персонал, который в 1913 г. состоял из 400 чиновников. Им выплачивалось, судя по смете, хорошее жалование — в среднем 83 руб. в месяц. Вместе с суммами, выделяемыми на ведение банковских операций, общий расход банка на казначейства в 1913 г. составлял небольшую сумму — 2,7 млн руб.

Среди выдававшихся казначействами кредитов, как и в целом по банку, важное место в начале XX в. занимали подтоварные ссуды. Напротив, такие операции, как ссуды под процентные бумаги, открытие срочных и бессрочных вкладов, не получили развития. Лишь в период Первой мировой войны выдача ссуд под процентные бумаги была одобрена Советом Государственного банка.

Результат деятельности казначейств выглядел довольно скромно. По объемам проводимых операций они напоминали учреждения мелкого кредита. Не случайно за 20 лет ни одно из них не было преобразовано в отделение Государственного банка. Переложение на них банковских операций нередко происходило формально, без увеличения штата служащих. По этой причине, например, казначейство в Николаевске-на-Амуре не вело ссудные операции, не принимало вклады, не покупало и не продавало ценные бумаги. На вопрос о целесообразности открытия в городе отделения Государственного банка управляющий Амурской казенной палатой в 1900 г. отвечал, что было бы лучше наладить полноценную деятельность местного казначейства.

Тем временем на Дальнем Востоке развивалась промышленность, и дефицит государственного кредита ощущался остро. В Николаевском казначействе предлагалось ввести выдачу ссуд под шлиховое золото и операцию учета векселей. В этом регионе их производил лишь Русско-Китайский банк, который, по-видимому, монополизировал выдачу этих кредитов еще в течение некоторого времени, так как введение этих операций в казначействе не было признано целесообразным.

Задуманная С.Ю. Витте идея окружной системы, находившаяся в тесной связи с программой всемерного приближения кредита к населению, не претворялась в жизнь. На преобразования нужны были значительные денежные средства, достаточное количество квалифицированных кадров и т.п. В период проведения денежной реформы 1895—1897 гг. о выделении требуемых значительных средств не могло быть и речи. По окончании реформы Россия была занята другими проблемами — выходом из экономического кризиса 1899—1902 гг., ведением русско-японской войны 1904— 1905 гг., погашением революционной волны 1905—1907 гг.

16 августа 1903 г. С.Ю. Витте вынужден был оставить кресло министра финансов. Его преемники (Э.Д. Плеске, В.Н. Коковцов) не торопились с реализацией грандиозного плана, который продолжал существовать главным образом на бумаге — в виде нескольких статей Устава Государственного банка 1894 г., которые никто не отменял. В итоге банковская система осталась во многом на прежнем уровне, обслуживая преимущественно первоклассную клиентуру — банки и крупные российские фирмы. Поэтому неким анахронизмом было районное деление (12 районов) учреждений в отчетах Государственного банка начала XX в., так и не закрепленное в реальности.

В начале XX в. увеличение числа отделений оставалось одним из приоритетов политики Государственного банка. В связи с этим он проводил жесткую экономию денежных средств и даже вынужден был по этой причине отказать крупнейшей Московской конторе в постройке филиала у Хлебной биржи в Гавриковом переулке (в 1911 г.)58.

Однако намеченная в конце XIX в. программа создания 800— 900 учреждений оставалась нереальной. В 1913 г. существовало лишь 134 постоянно действующих контор и отделений Государственного банка. В это число с 1912 г. входили небольшие агентства, в том числе существовавшие при зернохранилищах, которые очень короткое время в отчетах банка писались как агентства I разряда. Только в 1912 г. было основано 4 таких агентства — в Николаевске-на-Амуре, при зернохранилищах у железнодорожных станций Толкай, Грязи и Валуйки.

Большинство из агентств создавались для выдачи ссуд под хлеб. Как правило, схема создания агентства была такова: один из чиновников конторы или отделения прикомандировывался к местному казначейству и выдавал (в ограниченных объемах) кредиты, но без участия учетно-ссудного комитета. Исключение составляло открытое 15 октября 1912 г. в Николаевске-на-Амуре агентство с расширенными полномочиями. На него было возложено ведение учетно-ссудной операции при участии образованного для этих целей отдельного учетно-ссудного комитета. Состав этого комитета набирался из членов комитета Хабаровского отделения. Но это агентство было основано, скорее, как экспериментальное.

По отношению к существовавшим отделениям Государственный банк последовательно проводил политику расширения круга проводимых ими операций, прежде всего трастовых и расчетных. Так, в 1910 г. была введена операция управления вкладами на хранение в Киевской и Рижской конторах, Виленском, Воронежском, Иркутском, Саратовском, Тульском и Ярославском отделениях. В том же году были открыты расчетные отделы в Виленском, Ека-теринославском и Феодосийском учреждениях банка59.

Но увеличение объемов и «ассортимента» проводимых операций не меняло картины в пропорциях по объемам операций между провинцией и столицами. В начале XX в. до 50% от общего баланса Государственного банка приходилось на его крупнейшую Петербургскую контору. Доля Московской была около 10% (в 1908—1911 гг.) с тенденцией к росту (на 1 января 1914 г. — 30%). Ее отставание от конторы северной столицы объяснялось преобладанием торговых кредитов, в то время как в Петербурге значительное количество кредитов имело характер «неуставных ссуд» (поддержка оборонных заводов и железных дорог, вливания на Петербургскую биржу для стабилизации курсов российских корпоративных бумаг и т.д.).

За исключением некоторых набравших обороты учреждений в хлебных районах империи (Восточный черноземный район, Малороссийский район), дефицит государственного кредита в российской провинции ощущался повсеместно.

Начавшаяся в 1914 г. Первая мировая война остро ставила задачу расширения сети учреждений Государственного банка, которые стали жизненно необходимы для аккумулирования свободных средств населения в целях покрытия военных расходов.

Несмотря на выдвигаемые проекты преобразования казначейств в учреждения Государственного банка, их реализация была сопряжена со многими сложностями. Значительные трудности ожидались в решении кадровой и финансовой проблем. Ведь казначейства были отличны от отделений и агентств по их структуре и характеру выполняемых операций. Казначейство управлялось единолично казначеем, а его главной функцией оставался сбор налогов. Учет векселей здесь не вели, а бухгалтерские записи казначейств выглядели довольно архаично. Конечно же, в казначействе не было контролера и учетно-ссудного комитета.

В 1915 г. Совет Государственного банка твердо высказался за решение давно назревшей проблемы расширения сети учреждений банка. Считалось, что необходимые кадры для новых учреждений вполне можно будет набрать из персонала банка, состоявшего более чем из 6000 человек60.

Одним из наиболее активных сторонников скорейшего решения проблемы стал член Совета Государственного банка от Министерства финансов Николай Игнатьевич Бояновский. В министерство С.Ю. Витте тесно связанный с курированием золоторазработок в Сибири61, он хорошо знал истинную картину положения государственного кредита в российской провинции. Бояновский считал возможным сформировать штат новообразованных отделений из эвакуированных с оккупированных германской армией областей чиновников учреждений банка. Кроме того, для этих структур предполагалось выделить чиновников из Центрального управления в Петрограде.

Бояновский предложил план создания новых отделений, которые, в отличие от казначейств, были бы построены на современных принципах учета и отчетности, принятых в Государственном банке. В разработанном им плане введения шести разрядов отделений I разряд соответствовал существовавшему типу отделений III разряда. Второй предполагал нормы отделений III разряда, но при уменьшенном составе банковских чиновников. «Типы» с III по VI группировались в разновидность временных отделений и различались количеством персонала, окладами сотрудников и разными суммами на обустройство и содержание62.

План Н.И. Бояновского сводился к реанимации идеи о расширении сети учреждений Государственного банка, выдвинутой еще в 1892 г. Согласно плану, уже в 1916 г. предполагалось создать 32 отделения. Вновь созданные отделения должны были быть приписаны к существующим в этом районе учреждениям Государственного банка.

Было предложено при открытии отделений Государственного банка определять разряд каждого из них в зависимости от суммы собираемого с данной местности налога (чем выше сумма налога, тем выше класс отделения). Но вне зависимости от разряда новые отделения должны были производить весь объем банковских операций. Однако, по мнению Н.И. Бояновского, «главнейшим и важнейшим их делом должен быть мелкий кредит»63. Главный упор в операциях следовало делать на учет векселей, открытие «промышленных ссуд», ссуд под товары и ценные бумаги, куплю-продажу ценных бумаг. Составляемая отчетность должна была поступать в головное окружное учреждение Государственного банка, а оттуда направляться в Центральное управление.

Новые банковские учреждения, по мнению Н.И. Бояновского, должны были содержаться по значительно более скромной смете, чем существующие отделения. В ней не оставалось места на «праздные расходы»: содержание роскошных зданий64, дорогих автомобилей руководства и т.п. «В отношении помещений, — писал он, — нужно совершенно забыть не только о наших собственных роскошных зданиях-дворцах, стоящих сотни тысяч, но и о дорогих арендных домах, часто являющихся лучшими в городах, в которых находятся банковские учреждения. Для новых отделений, которые будут открываться главным образом в уездных городах, нужно нанимать очень скромные помещения за недорогую плату, подобные тем, которые нанимают мелкие частные кредитные учреждения... Обстановка должна быть самая скромная. Нет никакой надобности в сотенных шкафах, дорогой мебели, изящных барьерах и проч. Обстановку нужно приобретать на месте и удовольствоваться теми предметами, какие могут сделать местные немудреные мастеровые. Такая обстановка будет вполне соответствовать и главнейшим клиентам маленького отделения — крестьянам и мелким торговцам и промышленникам. Не может быть речи и о собственных выездах и автомобилях, пожирающих деньги. Вообще нужно памятовать, что в нашей бедной стране роскошь более чем неуместна. Неизмеримо полезнее покрыть империю широкой сетью скромно обставленных банковых учреждений, чем незначительным числом богато обставленных»65.

Предельной экономии предлагалось придерживаться и при комплектовании личного состава новых отделений — «в самом ограниченном числе, в строгом соответствии с количеством работы»66. При этом на управляющего следовало возложить не просто «кабинетную работу», а «ближайшее участие» во всех мероприятиях учреждения67.

Грандиозная реанимированная Н.И. Бояновским задача открытия 661 отделения в условиях военного времени не могла быть скоро решена. Это потребовало бы громадных денежных расходов и большого количества квалифицированного персонала. Поэтому он предлагал решить ее постепенно, в течение шести лет, начиная с 1 января 1916 г. В каждом году, по его плану, должно открываться по ПО отделений, что также было скорее утопичной фантазией, чем реальной программой.

В городах, где не было учреждений Государственного банка, отделения предполагалось открыть уже в 1916 г. Среди этих городов первые семь определялись в следующем порядке: Новочеркасск (Донская обл.), Елисаветполь (Елисаветпольская губ.), Скобелев (Ферганская обл.), Кутаис (Кутаисская губ.), Митава (Курляндская губ.), Кельцы (Келецкая губ.), Сувалки (Сувалкская губ.). Из этого числа отделений, главным образом из-за сложностей военного времени, в 1916 г. было открыто лишь два — в Елисаветполе и Новочеркасске. В 1917 г. количество предполагаемых к открытию отделений было поставлено в зависимость от доходности вновь образованных учреждений Государственного банка.

Вскоре после составления в кабинетах грандиозного плана создания этой «банковской паутины» началась его реализация. В сложном военном 1916 г. Государственный банк открыл 8 новых отделений. «При этом... признано было целесообразным перенести часть работы Центрального управления по администрированию на места, то есть перейти к предусмотренной Уставом банка (ст. 47 Устава 1894 г.) окружной системе управления», — отмечалось в отчете Государственного банка за 1916 г.68

В виде опыта в ближайшие годы планировалось сформировать два или три округа. В 1916 г. был образован первый опытный округ, в который вошли 4 отделения в городах Балакове, Бугуруслане, Бузулуке и Мелекесе Самарской губернии. Головным банковским учреждением округа стала Самарская контора, преобразованная из одноименного отделения в 1914 г. В 1916 г. Самарский округ реально включал в себя лишь Самарскую контору и Бугурусланское отделение. Только в начале 1917 г. были открыты Балаковское и Бузулукское отделения; готовилось к открытию и Мелекесское отделение. Для комплектования новых отделений был использован личный состав эвакуированных из оккупированных немецкими войсками областей отделений банка. Несмотря на то что комплектование шло спешно, даже к весне 1917 г. большая часть отделений округа еще не была полностью укомплектована. В большинстве их не было учетных и ссудных комитетов, без которых было невозможно вести учетно-ссудную операцию. Личный состав новых отделений не считался сильным: управляющие двух названных учреждений окончили лишь духовную семинарию, а большинство служащих получили образование в реальных, городских и уездных училищах.

И вновь грандиозный проект окружной системы, считавшейся своего рода панацеей, в условиях военного времени и надвигавшихся революций не был реализован. В дефицитном военном бюджете не нашлось средств на столь дорогую затею; не было нужного количества специалистов, а потери и поражения на фронте заставили еще больше мобилизовать ресурсы страны исключительно на военные цели. Самарский округ остался лишь малоизвестным экспериментом воплощения идеи создания обширной сети государственного кредита в провинции.

Интересным направлением деятельности Государственного банка по увеличению филиальной сети стала организация его новых учреждений в оккупированных областях Австро-Венгрии. В основном эта деятельность протекала в 1915 г. и была связана с подготовительными мероприятиями по созданию Львовского временного отделения. В деле «Высочайшие повеления 1915 г.», которое велось в канцелярии министра финансов П.Л. Барка, имеются любопытные сведения о начале этих работ. 27 марта 1915 г. император Николай 11 утвердил командировку управляющего Государственным банком И.П. Шипова в Галицию для ознакомления с местными условиями и возможностью открытия во Львове учреждения главного банка империи. Потребность в этом диктовалась задачей включения оккупированных областей в кредитную систему Российской империи. Оживлению экономических связей Галиции с землями Российской империи способствовали внедрение российского рубля как наиболее употребимого платежного средства и введение прямого железнодорожного сообщения. Кроме того, в Галицию стали постоянно отправляться российские товары — не только для армии, но и для удовлетворения спроса местного населения.

С введением российского военного управления в Галиции царское правительство стало прилагать усилия к налаживанию там деятельности российских банков. Первым шагом в этом направлении стало учреждение в 1915 г. во Львове отделения Русско-Азиатского банка, занимавшегося в основном открытием текущих счетов, приемом вкладов, переводом сумм и комиссионными операциями. Также были открыты полевые казначейства во Львове, Тернополе и Перемышле и 5 казначейств в действующих частях российской армии. Рассматривалось предложение и об открытии во Львове отделения Варшавского коммерческого банка. Настоятельная потребность в развитии государственного кредита побуждала к более активным действиям со стороны Государственного банка.

19 апреля 1915 г. И.П. Шипов прибыл во Львов и находился там до 27 апреля 1915 г. В результате переговоров с представителями российского военного управления в Галиции и деловой элиты Львова И.П. Шипов пришел к заключению о необходимости в самое ближайшее время основать здесь временное отделение Государственного банка с последующим его преобразованием в постоянное учреждение. Главнейшими текущими задачами отделения стали бы обслуживание армии и обеспечение потребности местного населения в деньгах. Кроме того, следовало аккумулировать обращающиеся в Галиции российские деньги с целью их эффективного использования. Пристальное внимание уделялось обслуживанию «тех русских купцов и промышленников, которые завяжут связи с Галичиной, а также мелких кредитных учреждений по ознакомлении с характером деятельности каждого их них»69.

Открытие временного отделения во Львове находилось в общем русле имперской политики «русского дела», направленной на включение Галиции в состав империи. Эта задача считалась неотложной ввиду необходимости скорейшей стабилизации хозяйственной жизни Галиции и пресечения ростовщических операций на почве дороговизны кредита. Министр финансов П.Л. Барк считал, что «если Государственный банк не успеет занять более прочного положения, то на его место могут встать австрийские кредитные учреждения, имеющие уже многолетние связи с населением»70.

По намеченному И.П. Шиповым плану деятельность временного отделения первоначально ограничилась «простейшими операциями», главным образом по приему вкладов, открытию текущих счетов и переводу сумм. Со временем отделение во Львове должно было проводить и активные операции.

22 мая 1915 г. П.Л. Барк доложил Николаю II об итогах пребывания управляющего Государственным банком в Галиции. Император проявил живой интерес к проблеме, и с его согласия Государственный банк приступил к открытию отделения во Львове. Для ознакомления с местными обычаями в области кредита П.Л. Барк поручил организовать работу по переводу тех частей австрийского законодательства, которые касались производства кредитных операций71.

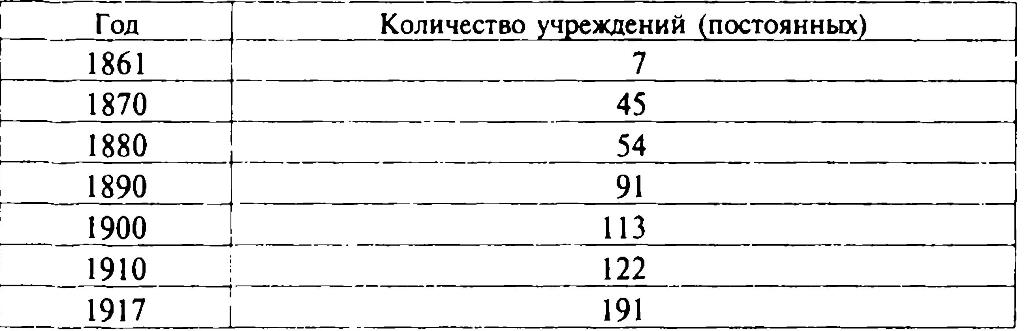

Однако дальнейшим развитием военных действий работа по созданию Львовского отделения была прекращена. Революционные события 1917 г. сковали деятельность Государственного банка и обратили его преимущественное внимание на выживание государственной кредитно-финансовой системы в тяжелейших для страны условиях. 1917 г. стал завершающим годом деятельности Государственного банка Российской империи, который передал своему преемнику и богатый опыт работы, и развитую филиальную сеть: за менее чем 60 лет своего существования он создал около двухсот постоянно действующих контор и отделений (см. Таблицу 4).

Таблица 4

Рост сети учреждений Государственного банка, 1861—1917 гг. (к началу года)

Источники: Таблица составлена по материалам отчетов Государственного банка.

Важно отметить, что программа «насаждения» учреждений Государственного банка Российской империи разрабатывалась «наверху» и нередко шла впереди уровня экономического развития регионов. Неслучайно отделения и конторы банка часто оказываются первыми банковскими учреждениями во многих городах. Причины их появления могли быть разными: от необходимости содействия торговым оборотам городов до чисто политических, вызванных военным временем. Как правило деятельность отделений оказывала благотворное влияние на экономическое развитие регионов. В этом смысле актуальной остается точка зрения профессора А.И. Буковецкого, высказанная еще в 1920-е гг., о «подтягивании» отделениями экономического уровня провинции72.

Автор статьи Бугров Александр Владимирович — кандидат исторических наук (Центральный банк Российской Федерации).

1 См., например: Банк на все времена: Государственный банк в Татарстане: вчера, сегодня, завтра. Берлин, 1997; Бугров А.В. Московская контора Государтвенного банка Российской империи. М., 1999; Ефимкин А.П., Ковалева Т.И., Харламов В.А. Главный банк Нижнего Новгорода. Т. 1. Нижний Новгород, 2000; Смирнова Н.И., Чеснокова А.Н. Санкт-Петербургская (Петроградская) контора Государственного банка (1894— 1918). СПб., 2001.

2 Отчет государственных кредитных установлений за 1860 г. СПб., 1863. С. 9.

3 Центральный исторический архив г. Москвы (далее — ЦИАМ). Ф. 450. On. 1. Д. 3. Л. боб.—11.

4 Шипов А.П. Реформа нашей кредитной системы с установлением наибольшей правильной свободы банков, или Устранение давлений плутократии. СПб., 1874. С. 88.; он же. Настоящее наше экономическое положение и его последствия. СПб., 1871. С. 16—17.

5 См.: Полное собрание законов Российской империи. Собрание 2-е (далее ПСЗ II). Т. 37. Огд. 1. СПб., 1865. С. 2-12.

6 См.: там же. Т. 35. Отд. 1. СПб., 1862. С. 644—646.

7 Российский государственный исторический архив (далее — РГИА). Ф. 587. Оп. 41. Д. 1901. Л. 1об.

8 Там же. Л. 16—17об.

9 Свод уставов Государственного банка и контор его, указов и инструкций об устройстве, делопроизводстве и отчетности контор и отделений Государственного банка. СПб., 1972. С. 42.

10 РГИА. Ф. 587. Оп. 30. Д. 163. Л. 12- 14об.

11 Там же.

12 См.: ПСЗ II. Т. 38. Огд. 2. СПб., 1866. С. 305-306.

13 Отчет государственных кредитных установлений за 1864 г. СПб., 1867. С. 6.

14 Отчет государственных кредитных установлений за 1863 г. СПб., 1865. С. 3-4.

15 РГИА. Ф. 583. Оп. 4. Д. 329. Л. 102.

16 Там же. Л. 102об.

17 Там же. Л. 104об.

18 Отчет государственных кредитных установлений за 1860 г. СПб., 1863. С. 4.

19 Там же.

20 Отчет государственных кредитных установлений за 1861 г. СПб., 1863. С. 5.

21 Гиндин И.Ф. Государственный банк и экономическая политика царского правительства (1861 — 1892 гг.). М., 1960. С. 358.

22 РГИА. Ф. 587. Оп. 11. Д. 86. Л. 110-111.

23 Пихно Д.И. Коммерческие операции Государственного банка. Киев, 1876. С. 114; Головачев А.А. Десять лет реформ: 1861 — 1871 гг. СПб., 1872. С. 50.

24 Пихно Д.И. Указ. соч. С. 114.

25 Заварихин С.П., Фалтинский Р.А. Капитал и архитектура. СПб., 1999. С. 232-233.

26 Проект здания для отделения Государственного банка в уездном городе // Зодчий. 1881. № 9. С. 72.

27 Циркуляры Государственного банка конторам и отделениям, последовавшие с I января 1894 г. Б. м. и г. С. 60—61.

28 Сборник циркулярных распоряжений Государственного банка по его конторам и отделениям, последовавших с 1 сентября 1894 г. по 1 января 1897 г. СПб., 1897. С. 59.

29 Там же. С. 39.

30 Там же. С. 24-25.

31 Там же. С. 35.

32 См.: ПСЗ III. Т. 14. СПб., 1865. С. 411-427.

33 Петербургская контора открылась 1 сентября 1894 г.

34 РГИА. Ф. 583. Оп. 19. Д. 61. Л. 30.

35 Циркуляры Государственного банка конторам и отделениям, последовавшие с 1 января 1894 г. Б. м. и г. С. 72.

36 Гамбаров П С. Двадцать пять лет деятельности Германского имперского банка (1876—1900). Рига, 1902. С. 31—32.

37 Обзор иностранных законодательств об эмиссионных банках. Б. м. и г. [СПб., 1908.| С. 59.

38 Там же. С. 21.

39 Сборник наказов и правил по операциям Государственного банка. С приложением Устава Государственного банка. СПб., 1913. С. 9.

40 Циркуляры Государственного банка конторам и отделениям, последовавшие с 1 января 1894 г. С. 72.

41 В Германии площади банковских округов колебались от 500 кв. км (Дюссельдорфский округ) до почти 30 тыс. кв. км (Мюнхенский округ). См.: Гамбаров П.С. Двадцать пять лет деятельности Германского имперского банка (1876—1900).

42 Циркуляры Государственного банка конторам и отделениям, последовавшие с 1 января 1894 г. С. 72.

43 РГИА. Ф. 587. Оп. 30. Д. 757. Л. 198.

44 Там же. Оп. 56. Д. 1005. Л. 3.

45 Там же. Л. Зоб.

46 См.: там же. Оп. 30. Д. 757. Л. 96-97об.

47 Таи же. Д. 1118. Л. 1-22.

48 Руководство по взаимным отношениям окружных контор и входящих в согтав округов отделений. Б. м. и г. С. 1—2.

49 Таи же. С. 1.

50 Таи же. С. 3.

51 Бошовский Н.И. Доклад о расширении сети учреждений Государственной банка. Б. м. и г. С. 3.

52 ЦРАМ. Ф. 450. Оп. 2. Д. 83. Л. 19-20.

53 Там же. Л. 13- 17об.

54 РГИА. Ф. 587. Оп. 30. Д. 730. Л. 122.

55 Там же. Л. 123.

56 Казначейства (кассы Министерства финансов) занимались сбором государственных доходов, их хранением, производством платежей, пересылкой денежных сумм из одного казначейства в другое.

57 Сборник циркулярных распоряжений Государственного банка по его конторам и отделениям, последовавших с 1 сентября 1894 г. по 1 января 1897 г. СПб., 1897. С. 342-343.

58 РГИА. Ф. 587. Оп. 33. Д. 971. Л. 42.

59 Отчгг Государственного банка за 1910 г. СПб., 1911. С. XIII.

60 Комиссия (делегация) Совета Государственного банка по поверке отчета банка за 1914 г. Пг., 1915. С. 7.

61 Ефьмкин А.П. Профессионалы Государственного банка: Николай Игнатьева Бояновский // Проблемы совершенствования и развития банковской схемы региона: Материалы II научно-практической конференции 23 декабря 1999 г. Нижний Новгород, 2000. С. 89—91.

62 Бояювский Н.И. Указ. соч. С. 17.

63 Там же. С. 26.

64 Известно, что к 1915 г. из 134 учреждений главного банка империи 107 имели собственные здания и 24 арендовали здания в городских центрах (см.: Банк России. Справочно-информационный центр. Высочайшие повеления 1915 г. СПб., 1915. Л. 6.).

65 Бояновский Н.И. Указ. соч. С. 16.

66 Там же.

67 Там же. С. 17.

68 Отчет Государственного банка за,1916 г. Пг., 1917. С. XXI.

69 Банк России. Справочно-информационный центр. Высочайшие повеления 1915 г. Л. 50об.

70 Там же. Л. 51.

71 Там же. Л. 54.

72 Буковецкий А.И. Кредитная политика дореволюционного Государственного банка И Вестник финансов. 1925. № 5. С. 58—59.

Просмотров: 2178

Источник: Бугров А. В. Государственный банк и российская провинция (1860-1917 гг.) // Экономическая история: Ежегодник. 2004. — М.: РОССПЭН, 2004. — С. 433-458

statehistory.ru в ЖЖ: