Методическое руководство по расследованию дел о растратах и хищениях денежных ценностей. 1937 год.

Сканы методички выложены ЖЖ-пользовательницей clervo в сообществе history-russia.

--

I. Особенности методики расследования дел, касающихся кассовых операций*

Операции с денежными ценностями отличаются от операций с товарными ценностями значительно большей простотой. Здесь нет ни переработки, ни естественной убыли, ни переоценки, которые столь осложняют расследование дел о растратах и хищениях товаров. По кассовым операциям мы имеем только приход и расход денежных сумм.

Далее, каждая кассовая операция всегда очень четко документально оформляется.

Как поступление денег в кассу, так и выдача их из кассы могут иметь место только по определенным документам. Поэтому при расследовании дел этого рода документальные доказательства приобретают исключительно важное значение. Наконец, при правильной организации работы государственных и общественных учреждений и предприятий выполнение кассовых операций всегда сосредоточено в руках определенного лица — кассира, полностью ответственного за вверенные ему денежные ценности. Здесь нет такого положения, как, например, на складах или и магазинах, где с товарными ценностями соприкасается целый ряд лиц, занимающих разнообразное положение.

Это не значит, конечно, что следователь может, - как только будет обнаружена недостача денег по кассе, автоматически привлекать в качество обвиняемого в растрате этих денег кассира. Как будет подробно указало ниже, возможны случаи, когда недостача но кассе образуется и при отсутствии растраты со стороны кассира, но по всем делам этого рода в начальной стадии расследования следователь всегда имеет перед собой определенное лицо — кассира, который по своему служебному положению обязан быть в курсе всех обстоятельств, которые могли явиться причиной образования недостачи и от которого следователь может получить с первых же шагов расследования самые подробные объяснения по интересующим его вопросам.

Эти объяснения, конечно, всегда нуждаются в самой тщательной поверке, но они дают следователю канву, на основании которой он может вполне продуманно и всесторонне наметить план расследования дела.

Таковы основные особенности, отличающие кассовые операции от операций с другими видами ценностей, важные с точки зрения методики расследования. Но расследуя все дела такого рода, следователь всегда должен иметь в виду, что ни одна кассовая операция не имеет изолированного, самодовлеющего характера. Всякая кассовая операция всегда связана либо с какой-нибудь товарной операцией (например, платеж цены за купленный товар), либо с расчетами данной организации с се контрагентами (например получение или выплата задолженности), либо, наконец, — с операциями по подотчетным суммам (выдача авансов подотчетным лицам).

Каждый следователь должен твердо усвоить себе следующее основное методическое правило: расследуя любое дело, касающееся кассовых операций, следователь не должен ограничиваться проверкой только чисто кассовой стороны этих операций, а должен проверить и те материальные, расчетные или иные операции, которые связаны с расследуемой следователем кассовой операцией.

Например, проверяя операцию по выплате из кассы организации X представители» организации У 1000 руб. за купленный у организации У товар, следователь не должен ограничиваться проверкой того, были ли у кассира надлежащие документы для выплаты этой суммы и имеется ли расписка получателя в ее получении. Следователь должен также обязательно проверить, поступил ли купленный товар на склад организации X. когда, в каком количестве, какова действительная стоимость товара и какова его дальнейшая судьба.

На этом примере только путем сопоставления результатов проверки как кассовой, так и материальной стороны операции и сопоставления между собой полученных при этом данных можно всесторонне повести расследование и обеспечить выявление злоупотреблений, если они имели место.

Само собой разумеется, что и настоящем Руководстве нет возможности изложить все методические приемы, применяемые для такой параллельной проверки, так как это означало бы дать руководство не по расследовании) дел о растратах и хищениях денежных ценностей но кассовым операциям, а методику расследования всех и всяких дел о растратах и хищениях общественной социалистической собственности вообще.

Поэтому, применяя методы, указанные в настоящем Руководстве, следователь должен иметь в виду и правила, изложенные в методических руководствах, касающихся расследования того вида операций, с которыми связана данная кассовая операция.

Так, например, расследуя дела о выплате кассой склада какой-нибудь суммы за купленный данным складом товар, следователь должен пользоваться не только указаниями, изложенными в настоящем Руководстве, но и всеми методическими указаниями, изложенными в «Руководстве о методике расследования дел о растратах и хищениях в органах госторговли».

Расследуя дела о неправильной выдаче кассиром денег подотчетным лицам, следователь должен также использовать методическое указание, содержащееся в «Руководстве по расследованию дела о растратах подотчетных сумм» и т. п. В особенности важно подчеркнуть необходимость применения при расследовании дел этого рода общих правил методики расследования о растратах и хищениях, изложенных в «Основных принципах методики расследования дел о растратах и хищениях общественной (социалистической) собственности»1.

Самая тщательная проверка личности кассира, его прошлой деятельности, его связей с другими работниками данного учреждения или предприятия или с иными лицами и т. п. приемы, применяемые при расследовании любого дела о растрате и хищении, безусловно, должны быть применены и при расследовании дел о растратах и хищениях денежных ценностей, в связи с кассовыми операциями.

II. Порядок хранения и учета денежных ценностей и отчетность по кассовым операциям

§ 1. Порядок хранения денежных ценностей

Кредитные учреждения и безналичные расчеты

Нормально денежные ценности хранятся в кредитных учреждениях (банки, сберегательные кассы). Все расчеты между государственными и общественными организациями на сумму свыше 1000 руб. должны но общему правилу совершиться путем так называемого безналичного расчета. Это означает, что фактически никаких денежных знаков никто никому не передает. Плательщик пишет распоряжение тому кредитному учреждению, в котором находится его расчетный счет о перечислении соответствующей суммы с его счета насчет получателя. Кредитное учреждение, путем соответствующих бухгалтерских проводок, осуществляет это перечисление, уведомляет об этом участников сделки, и платеж считается выполненным.

Точное соблюдение этого порядка является одной из основных гарантий против растрат и хищений денежных средств. Поэтому во всех случаях, когда следователь наталкивается на производство значительных платежей одним учреждением или предприятием другому не в указанном порядке безналичного расчета, а путем выплаты наличными через кассу учреждения или предприятия, следователь обязательно должен проверить закономерность этих операций и выявить, не было ли в данном случае нарушения установленного законом порядка расчета, допущенного с преступной целью2.

Кредитные учреждения принимают на себя обслуживание учреждений и предприятий и при выполнении таких кассовых операций, которые должны совершаться путем выплаты денег наличными, например, при выдаче зарплаты. В этих случаях учреждение или предприятие заключает с соответствующими кредитными учреждениями договор, которым определяется характер и условия кассового обслуживания со стороны кредитного учреждения.

Это обслуживание может касаться отдельных кассовых операций: сбор выручки в магазинах, выдача зарплаты и т. п.

И этих случаях кассовое обслуживание осуществляется путем периодического въезда кассира банка в обслуживаемое учреждение или предприятие. Но кредитное учреждение может принять на себя и полное обслуживание всех кассовых операций соответствующего учреждения для предприятия путем открытия в этом учреждении или предприятии так называемой приписной кассы Госбанка.

Эта касса, находясь на территории учреждения или предприятия, производит все без исключения кассовые операции этого учреждения или предприятия, появляется в то же время органом Госбанка, которому и представляет ежедневную отчетность о своей работе. В этом случае эта отчетность заверяется работниками обслуживаемого предприятия. Таким образом получается взаимный контроль со стороны работников банка за работой обслуживаемого учреждения или предприятия и со стороны работников последнего за работой приписной кассы Госбанка.

Самостоятельные кассы, учреждения или предприятия

В тех случаях, когда то или иное учреждение не имеет договора с Госбанком о кассовом обслуживании, оно должно иметь самостоятельную кассу для выполнения тех кассовых операций, которые не могут быть выполнены в порядке безналичных расчетов через банк. Размеры сумм наличных денег, которые могут храниться в кассах предприятий или учреждений, определяются характером и объемом деятельности данного предприятия или учреждения.

По общему правилу банк выдает таким кассам наличные деньги в следующих пределах:

а) на выплату зарплаты - в размерах, установленных расчетными ведомостями:

б) на командировочные расходы — в размерах действительной необходимости;

в) на хозяйственные расходы - обычно, до 1000 рублей, но по особым заявкам и более.

Размер сумм потребной кассовой наличности определяется путем представления банку каждым учреждением или предприятием кассовых планов, в пределах которых баш; и отпускает денежные средства.

В тех случаях, когда в силу каких-либо особых причин экстренного характера учреждению или предприятию требуются наличные деньги к сумме, свыше предусмотренной кассовым планом, данное учреждение или предприятие должно представить банку особое мотивированное требование.

При расследовании дел о растратах и хищениях, связанных с кассовыми операциями, перед следователем нередко стоят вопросы, на законном ли основании в кассе данного учреждения или предприятия хранились значительные суммы денежной наличности.

Для разрешения такого вопроса следователь должен истребовать кассовый план и проверить, не представлялось ли банку особых требований на выдачу денежных средств сверх плана; при наличии таких требований следователь должен проверить их обоснованность. Так, например, на одном из крупных строительств кассир сбежал, похитив несколько десятков тысяч рублей из кассы. Никаких следов того, куда мог деться кассир, не было, и дело по всей вероятности пришлось бы прекратить, если бы следователь не поставил перед собой вопрос, каким образом в кассе оказалась такая крупная сумма наличных денег.

При выяснении этого вопроса следователь установил, что 45 000 руб. было получено накануне из банка по особому требованию. Это требование было обосновано тем, что вследствие проливных дождей и выхода рек из берегов ряду строительных сооружений грозит опасность размыва, для предотвращения которой необходимо массовое привлечение, дополнительной рабочей силы из местного населения.

Проверяя обоснованность этого требования, следователь установил, что оно было преувеличено более чем в 10 раз против действительной потребности.

Это дало ему основание заподозрить лиц, принимавших участие в составлении этого требования, в том, что они являлись соучастниками скрывшегося кассира.

Произведенное расследование подтвердило это предположение. Этим путем удалось обнаружить и место пребывания кассира, арестовать его и отобрать у него значительную часть похищенных денег.

В этих случаях, помимо использования указанных выше документальных материалов, полезные результаты может принести и допрос в качество свидетелей тех работников финансирующего банка, которые в курсе дел предприятия или учреждения, которого касается производимое расследование.

Кассы учреждений и предприятий бывают различных типов. Но с точки зрения методики расследования их можно свести к двум главнейшим видам: к первому виду относятся все те кассы, которые производят почти исключительно расходные операции. В этой группе относятся кассы всех госбюджетных учреждений и кассы промышленных предприятий. В эти кассы денежная наличность поступает почти исключительно из банка. Другие приходные поступления могут иметь место только в виде редкого исключения (возврат неиспользованного аванса, оплата каких-нибудь случайных мелких счетов и т. н.).

Ко второй группе относятся кассы, которые, наоборот, выполняют по-преимуществу приходные операции. Сюда относятся кассы магазинов, столовых и ресторанов, предприятий, железнодорожного и водного транспорта, зрелищных предприятий и т. п.

В этих кассах расходные операции могут иметь место только в виде исключения, в пределах, точно установленных вышестоящей организацией, по согласованию с финансирующим банком. По общему правилу, вся денежная наличность, скапливающаяся в этих кассах, должка ежедневно сдаваться в банк или непосредственно, или через фельдсвязь.

Только в особых случаях местные органы Госбанка могут установить для тех или иных предприятий такого типа другие сроки сдачи денежкой наличности.

Промежуточное положение занимают кассы жилищных объединений и т. и. хозяйств. Эти кассы выполняют как приходные, так и расходные операции (с одной стороны, получение квартплаты и т. п. платежей, с другой стороны — платежи по эксплуатационным расходам по дому).

Устройство касс учреждений и предприятий. Кассы учреждений и предприятий должны находиться в изолированном помещении, и котором не должно быть никого, кроме кассира.

Это помещение должно быть снабжено окошечком, через которое кассир производит прием и выдачу денег. В помещении кассира должен обязательно иметься несгораемый шкаф для храпения денег и денежных документов. Нарушение этих правил устройства помещения кассы с точки зрения методики расследования приобретает особое значение тогда, когда кассир объясняет недостачу денег в кассе кражей этих денег, совершенной каким-либо посторонним лицом, а отчасти и тогда, когда кассир ссылается на возможность просчета вследствие ненормальных условий работы.

В этих случаях следователь должен произвести тщательный осмотр помещения кассы, составить детальный протокол осмотра, приложить к нему схематический чертеж этого помещения, а желательно и фотографический снимок.

Кассиры. Как уже было указано выше, выполнение кассовых операций должно быть поручено одному определенному лицу — кассиру. Совмещение этой должности с какой-либо другой должностью в том же учреждении или предприятии, в особенности — с должностью бухгалтера, ни в косм случае недопустимо. При наличии такого случая возможность совершения растрат значительно облегчается.

Натолкнувшись на факт подобного незаконного совместительства, следователь всегда должен иметь в виду, что оно могло быть допущено специально с целью облегчить возможность совершения растрат и тщательно выяснить, когда, по чьему распоряжению, по каким причинам было допущено подобное недопустимое совместительство.

Исключение из указанного правила представляют только мелкие кооперативные магазины и мелкие органы Нарпита (лотки, буфеты и т. п.), в которых функции кассира совмещаются с функциями продавца.

Но имеют специальных кассиров таки» и некоторые кооперативные объединения, в которых выполнение кассовых операций, обычно, поручается одному из членов правления, несущему в то же время и ряд других обязанностей.

Если вообще проверка людей, принимаемых на работу, составляет всегда обязанность руководителя учреждения или предприятия, то эта обязанность приобретает особое значение при подборе людей на должность кассира.

В этом случае должна быть проявлена особая тщательность при проверке личности кассира и его прошлой деятельности.

В практике известны многочисленные случаи, когда преступным элементам удавалось проникнуть к должности кассира и скрыться, похитив первую же крупную сумму, поступившую в кассу. Самое тщательное выяснение в подобных случаях вопросов о том, кто принял данного кассира, на основании каких данных, кто его рекомендовал, кому он был известен и т. п., — необходимо не только потому, чтобы разрешить вопрос об ответственности за халатность лица, принявшего непроверенного работника на должность кассира, по также и для раскрытия совершенного преступления и обнаружения скрывшегося кассира.

На одном из крупных московских заводов имел место такой случай. На должность кассира был принят некий X, который через три дня после поступления на работу, получив из банка около 70 000 рублей для выдачи зарплаты в одном из цехов завода, скрылся с этими деньгами. Когда следователь приступил к расследованию, то оказалось, что пи в отделе кадров завода, ни в бухгалтерии не только из трудового списка и каких-либо документальных данных о личности скрывшегося кассира, но что и фамилии-то его как следует никто но знает.

Выясняя, каким образом могло получиться, что на должность кассира попал абсолютно непроверенный человек, следователь установил, что он был допущен к работе заместителем главного бухгалтера У во время болезни главного бухгалтера. У ссылался на рекомендацию некоего М, ответственного работника, погибшего за два дня перед тем при аварии автомобиля. Следователь совершенно правильно поставил вопрос о том, не является ли заместитель главного бухгалтера У соучастником преступления. Нутом наблюдения за них и за его перепиской удалось установить его связь с X, задержать X и вернуть государству значительную часть похищенных денег.

Выяснение прошлой деятельности кассира необходимо и в тех случаях, когда кассир не скрывается и находится налицо. Это необходимо не только для того, чтобы проверить, не совершал ли он в прошлом преступлений, но и для того, чтобы получить его характеристику вообще; в частности, установить степень его квалификации, как кассира; последнее бывает особенно важно в тех случаях, когда кассир для объяснения недостачи по кассе ссылается на допущенный им просчет.

§ 2. Отчетность кассира по операциям кассы

а) По приходу

Основным принципом правильной организации кассовой операции, как было указано выше, является правило, что ни одна денежная сумма не может поступать в кассу без соответствующего документа.

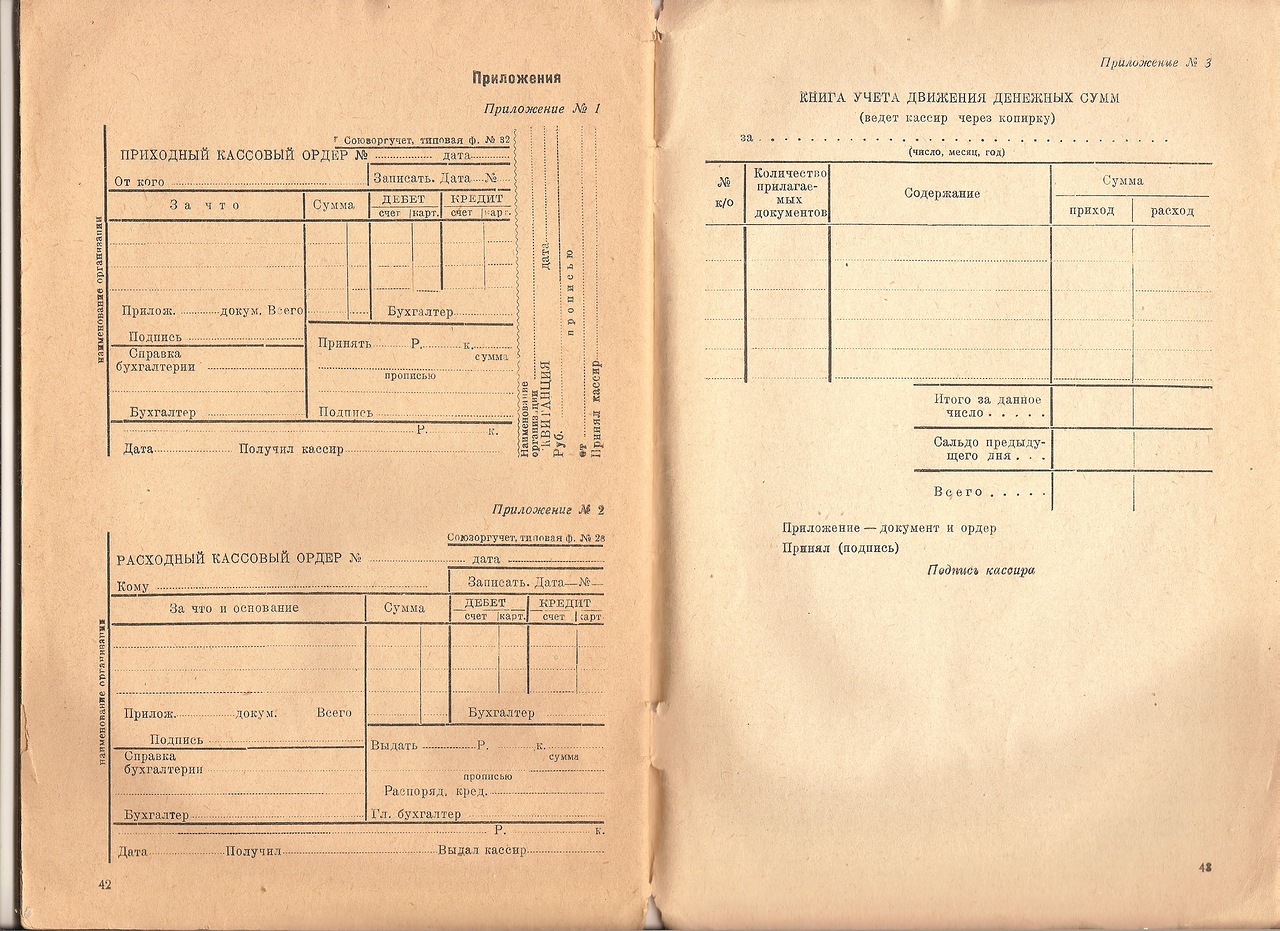

В органах, в которых нет массового поступления денежных средств, всякое поступление денег в кассу должно быть оформлено приходным ордером бухгалтерии (приложение N 1).

В этом ордере за подписью бухгалтера должно быть указано, помимо номера и даты, от кого, за что и какая сумма должна быть принята в кассу.

Этот ордер выдается или на отдельном бланке, или же в форме штампа такого же содержания, накладываемого бухгалтерией на приходном ордере (например на заявлении подотчетного лица о возврате неиспользованного аванса).

При взносе денег в кассу лицо, уплачивающее деньги, и кассир, получающий их, должны удостоверить факт уплаты и получения денег своими подписями на приходном кассовом ордере. Кассир при этом заполняет квитанцию, составляющую одно целое с бланком приходного ордера, подписывает ее и выдаст лицу, уплачивающему деньги. Даже в тех случаях, когда деньги из банка получаются но чеку, поступление их в кассу должно быть оформлено путем выписки бухгалтерией такого же приходного ордера.

Иначе обстоит дело в кассах предприятий, имеющих массовый приток денежных средств от клиентов данного предприятия. В этих кассах приходные ордера не выписываются, но на каждую поступившую сумму кассир обязательно выдает установленную квитанцию. Квитанции эти могут иметь и стандартный характер (например билеты зрелищных предприятий, билеты железнодорожного и водного транспорта и т. п.). В чьих случаях никакой копии или дубликата документа, выданного лицу, уплатившему деньги в кассе, не остается. Поступление средств учитывается путем предварительного строгого учета и сдачи кассиру под расписку передаваемых ему билетов.

В установленные сроки (различные для различных организаций) производится проверка наличности оставшихся билетов. Разница между стоимостью принятых кассиром билетов и имеющихся налицо должна равняться сумме денег, сданной кассиром за отчетный период.

В тех учреждениях пли предприятиях, в которых поступающие платежи но имеют такого стандартного характера, кассир при получении денег заполняет каждый раз особо бланк квитанции, которую и выдает лицу, уплатившему деньги. В этом случае в кассе должен остаться корешок квитанции с указанием в нем, когда, от кого, за что и какая сумма поступила; на корешке квитанция должна иметься подпись лица, заплатившего деньги. Квитанционные книжки должны быть пронумерованы, прошнурованы и скреплены печатью. На обороте последнего листа книжки должна быть сделана надпись за подписью лица, выдавшего книжку, о том, сколько квитанций в данной книжке имеется.

При производстве расследования по делам, касающимся такого рода предприятий, нередко возникает необходимость произвести сплошную сверку данных, указанных в корешках квитанций, с данными, указанными в тексте самих квитанций, выданных на руки плательщикам. Такие проверки приходилось, например, очень часто производить по делам о растратах работниками сельсоветов полученных ими сумм в уплату налогов, платежей по обязательному окладному страхованию и т. и. С изменением порядка взимания налогов такие случаи должны отпасть, по необходимость подобной проверки все лее сохраняется но целому ряду дел (но делам о растратах паевых взносов кооперации и т. п.).

Всякое расхождение между данными, указанными в корешке квитанции, и данными, указанными в самой квитанции, доказывает факт подлога. Перед следователем в этих случаях встает вопрос, кем учинен подлог? Учинен ли он кассиром в корешке квитанции в целях преуменьшения поступившей суммы или он совершен плательщиком в самой квитанции в целях преувеличения уплаченной суммы.

Ответ на этот вопрос может дать криминалистическая экспертиза обоих указанных документов.

б) По расходу

Расход денег из касс государственных и общественных учреждений и предприятий производится или в виде сдачи денежной наличности в местное отделение Госбанка, или же путем выдачи денег на то или иные расходы в пределах кассового плана.

Сдача денег в банк производится или непосредственно кассиром учреждения или предприятия, который получает при этом из банка квитанцию на сданную сумму, или через разъездного кассира банка, или через фельдсвязь.

В последнем случае деньги сдаются разъездному кассиру в специальном запечатанном мешке. Мешок этот обычно — кожаный, иногда — брезентовый, без швов, запирается автоматическим замком, ключ от которого хранится в отделении банка. Мешок заполняется и запечатывается кассиром учреждения пли предприятия. В мешок вкладывается квитанция в двух экземплярах на сдаваемую сумму, которая подписывается кассиром учреждения. Третий экземпляр квитанции остается у кассира. Разъездной кассир, принимающий деньги, выдает кассиру учреждения или предприятия расписку в получении мешка, без указания в ней суммы содержащихся в этом мешке денег.

Вскрытие мешка и проверка соответствия содержащейся в нем суммы сумме, указанной в квитанции, производится в банке. При всяком расхождении между этими суммами банк должен составить акт и немедленно сообщить об этом тому учреждению или предприятию, от которого поступили деньги. При отсутствии же такого расхождения банк уведомляет учреждение пли предприятие о поступлении суммы, указанной но вложенной в мешок квитанции. За исключением случаев, когда указанное выше расхождение является результатом явной ошибки (например кассир учреждения случайно забыл положить в мешок пачку денег), учреждение или предприятие, получив от банка акт о расхождении, обязано немедленно передать дело о недостаче денежных сумм прокуратуре. То же должно сделать и отделение балка.

На аналогичных же основаниях производится сдача денежных сумм и при сборе их фельдсвязью.

Расходование денег из кассы на какие-либо нужды учреждения или предприятия допускается только но расходным кассовым ордерам (приложение № 2).

Расходный кассовый ордер выписывается бухгалтерией за подписью распорядителя кредитов и главного бухгалтера или в форме особого документа, или в форме наложения специального штампа на том документе, который служит основанием к выплате денег (счет на проданный товар или на выполненную работу, заявление подотчетного лица о выдаче ему аванса и т. п.). В расходном кассовом ордере должно быть указано, помимо номера и даты, кому выдается ордер, какая сумма, за что, на какой «сновании подлежит оплате.

К ордеру обязательно прикладывается тот документ, который служит основанием выдачи денег. Это важно потому, что таков способом затрудняется возможность получения денег но подложному ордеру, так как для этого пришлось бы подделать не только ордер, но и приложенный к нему документ. Если расходный кассовый ордер выписывается по нескольким документам, то в тексте ордера указывается, сколько документов к нему прилагается.

При выдаче денег кассир проверяет по паспорту (или но другому документу, удостоверяющему личность), является ли представитель ордера тем самым лицом, которому оп выдан. Получатель ордера расписывается на ордере в получении денег, обязательно указывая прописью полученную ми сумму (копейки указываются цифрами) и дату получения денег.

Эти данные удостоверяются также и подписью кассира.

Несколько иначе оформляется расход денег из кассы на выдачу зарплаты. В этом случае бухгалтерия передает кассиру расчетную ведомость или расчетные листки, в которых указываются причитающиеся к выдаче суммы зарплаты, получатель расписывается в получении денег на ведомости или на расчетном листке.

Эти документы с расписками получателей являются для кассира оправданием в израсходовании выплаченных сумм.

в) Кассовая книга

Все операции по кассе как приходные, так и расходные записываются кассиром немедленно по их выполнении в особую книгу прилагаемой формы (приложение № 3).

Записи делаются в двух экземплярах через копировальную бумагу. На каждый день заполняется особый лист. В заголовке листа указывается дата (число, месяц, год), к которой данный лист относится. Все операции заносятся за очередным порядковым номером, начиная с первого, причем по каждой операции отмечается количество прилагаемых документов, содержание операции и в соответственной графе — полученная пли выплаченная сумма.

Но окончании операций за данный день кассир подводит итог граф прихода и расхода, присоединяет к итогу прихода остаток кассы от предыдущего дня и выводит, таким образом, общий итог движения сумм но кассе за данный день и остаток денег в кассе в концу дня.

Вслед за итогом кассир указывает, сколько документов прилагается в данному кассовому отчету, и скрепляет его своей подписью.

Одни из экземпляров этого отчета вырывается из книги и вместе со всеми как приходными, так и расходными документами в тот же день сдастся в бухгалтерию. Бухгалтер, принимающий отчет, проверяет количество приложенных документов и расписывается в приеме отчета и документов на другом экземпляре того же отчета, остающемся у кассира в кассовой книге.

§ 3. Бухгалтерский учет кассовых операций

Как уже было указано выше, каждая кассовая операция обязательно связана с какой-либо материально-производственной или расчетной операцией. Задача бухгалтерского учета кассовых операций заключается, во-первых, в том, чтобы правильно отразить эту связь, а во-вторых, в том, чтобы контролировать кассира.

а) Регистрация кассовых документов и счет кассы

Все приходные и расходные ордера, выданные бухгалтерией, должны быть занумерованы порядковыми номерами и зарегистрированы при самой их выдаче. Эта регистрация необходима для того, чтобы по получении кассового отчета можно было сопоставить ордера, реализованные кассиром, с ордерами, выданными бухгалтерией. Такое сопоставление должно обязательно производиться работниками бухгалтерии ежедневно по каждому кассовому отчету.

Все кассовые операции как приходные, так и расходные отражаются бухгалтерией по счету кассы. На дебет этого счета записываются все суммы, поступившие в кассу, а на кредит—все суммы, выбывшие из кассы, в том числе и суммы, сданные в банк.

Счет кассы должен в точности соответствовать записям в кассовой книге кассира. Всякое расхождение между ними знаменует собой какую-либо ненормальность в работе кассы, либо бухгалтерии (ошибку, злоупотребление и т. д.).

Всякая запись на счете кассы как на дебетовой, так и на кредитовой стороне всегда должна быть обоснована тем документом, который послужил основанием к получению или выдаче денег.

Счет кассы тесно связан со счетом расчетного счета в банке. Этот счет отражает собой движение сумм данного учреждения пли предприятия, хранящихся в банковском учреждении. На дебет этого счета записываются все суммы, поступившие на расчетный счет данного учреждения пли -предприятия. а на кредит — все суммы, снятые с этого счета.

Записи на счете расчетного счета в банке должны периодически сверяться с данными банка. Для этого банк -посылает всем своим клиентам выписки о движении сумм на их расчетном счете.

Эти выписки имеют очень важное контрольное значение, так как но ими неизбежно вскроется всякое получение денег с расчетного счета на отраженное по бухгалтерии учреждения или предприятия. Так, например, если бухгалтер, намереваясь совершить растрату, при выписке чека на получение денег из байка укажет в чеке большую сумму, а в корешке чека меньшую и если распорядитель кредитов по халатности не обратит на это внимания, — то такая проделка неизбежно должна обнаружиться при получении первой же выписки банка на кредите расчетного счета в банке будет записана сумма, соответствующая сумме, указаний в корешке чека, а в выписке банка будет указана сумма, фактически выданная по чеку.

Сопоставление между собой этих двух сумм сразу же вскрывает злоупотребление.

Таким образом, всякая операция по получению денег из байка в кассу учреждения или предприятия отражается на счетах бухгалтерии следующим образом: по счету расчетного счета в банке эта сумма, как снятая с расчетного счета, проводится но кредиту, а по счету кассы эта же сумма, как поступившая в кассу, проводится но дебету; то же самое, но только в обратном порядке, делается и при сдаче в банк денежной наличности из кассы.

б) Корреспондирующие счета

Указанные в предыдущем пункте счета дают возможность предприятию или учреждению точно знать в каждый данный момент, сколько оно имеет денег в кассе и на расчетном счете в банке. По указанные счета еще не дают возможности установить связь кассовых пли банковских операций с теми материально-производственными пли расчетными операциями, которых они касаются. Поэтому каждое поступление денег в кассу или поступление их на расчетный счет, а также каждый платеж из кассы или с расчетного счета должен отражаться, помимо указанных счетов, также на том материально-производственном или расчетном счете, которого касается данная операция.

Например, платеж денег по счету продавца за купленный товар должен быть отражен одновременно по счету кассы (или по счету расчетного счета в банке, если платеж производился через банк), и по счетам материального учета, по которым приходуется купленный товар. Уплата задолженности кредитору или получение долга от дебитора отражается одновременно и на счете кассы или расчетного счета в банке, и на расчетных счетах кредиторов и дебиторов.

Выдача денег подотчетному лицу отражается одновременно и на счете кассы, и на лицевом счете данного подотчетного лица и т. д. Для проведения всех этих проводок при самой выдаче приходных или расходных ордеров бухгалтер в самом тексте ордера указывает, по каким счетам должна быть отражена данная операция, для этого, как видно но прилагаемым образцам ордеров, в них имеются специальные графы.

При расследовании дел о растрате денежных сумм, в связи с кассовыми операциями, эта корреспонденция счетов имеет исключительно важное значение для следователя.

Этим путем можно проверить поступление эквивалента за выплаченную из кассы пли из банка сумму.

Так, например, если кассир по соглашению с бухгалтером покроет совершенную им растрату путем приобщения к своему кассовому отчету подложного счета на купленный товар, то проверка но счетам материального учета покажет, что этого товара вовсе не поступало, или что он поступил в меньшем, против указанного количества, размере.

Конечно, и в этом случае возможно, что при соучастии в преступлении кроне кассира и бухгалтера также и липа, материально ответственного за товар (заведующего складом, кладовщика и т. п.), дело не ограничится составлением одного только подложного счета, а будет составлен подложный приемный акт на якобы поступивший товар. В этом случае проверка по данным материального учета ничего не даст, так как товар будет там оприходован по подложному приемному акту.

Но тогда неизбежно получится соответствующая недостача данного вида товара на складе, и расследование дела должно будет производиться методами, которыми расследуются дела о недостачах материальных ценностей на складе3.

В особенности важное значение имеет проверка правильности корреспонденции счетов в тех случаях, когда возникает вопрос о растрате денег при выдаче зарплаты.

Поэтому мы считаем необходимым более подробно остановиться на правилах бухгалтерского учета этих операций.

Первая задача, которая встает в этих случаях перед следователем, это установить и сопоставить между собой стали начисленности фактически выплаченной зарплаты.

При правильном бухгалтерском учете это не представляет затруднений. Начисляемая, то есть причитающаяся к выдаче зарплата высчитывается бухгалтерией но расчетной ведомости пли но расчетным листкам.

Каждая сумма, включаемая в эти документы, должна быть обоснована. При повременной системе оплаты труда основанием для этого является приказ о зачислении того или иного работника на работу и об установлении ому оклада зарплаты.

При сдельной системе оплаты труда основанием для начисления зарплаты являются установленные нормы выработки и расцепки и сведения о работе выполненной данным работником за платежный период. Эти сведении представляются бухгалтерии в письменной форме производственным персоналом (десятниками, мастерами и т. п.) и заверяются вышестоящими должностными лицами (прорабами, начальниками цехов и т. п.).

Злоупотребления при выдаче зарплаты всего более вероятны при учете выполненной работы, подлежащей сдельной оплате; поэтому во всех случаях, когда следователь сталкивается с. такого рода материалами, он должен тщательно выяснить на основании приказов и инструкций, действующих в данном учреждении или предприятии, все подробности порядка итого учета: кто, каким образом и по каким формам учитывает фактически выполненные работы, кто контролирует фактическое выполнение этих работ, кто и когда и но каким формам представляет об этом сведения в бухгалтерию и т. п.

Выяснив все эти обстоятельства, следователь должен проверить, с помощью бухгалтера-эксперта. соблюдался ли фактически в данном предприятии установленный порядок, а если были допущены какие-либо отступления от этого порядка, то следователь должен поставить перед бухгалтером-экспертом вопрос, не могли ли эти отступления быть использованы кем-либо в преступных целях, кем именно и для каких именно злоупотреблений.

Как и во всех случаях подобного рода, бухгалтер-эксперт может дать на этот вопрос только ответ о том, какие злоупотребления и с чьей стороны могли иметь место при данном положении вещей; установить, имели ли место эти злоупотребления в действительности и с чьей именно стороны—дело самого следователя.

Начисленная по расчетной ведомости или по расчетным листкам сумма зарплаты заносится на кредит счета рабочих и служащих. При получении но чеку из банка суммы, необходимой для выплаты зарплаты, эта операция отражается указанным выше способом по счету кассы - и по Счету расчетного счета в банке (кредитуется Счет расчетного счета к банке и дебетуется Счет кассы).

Сумму, фактически выплаченную но ведомости или но расчетным листкам, кассир указывает в своем кассовом отчете за данный день; к этому отчету он прилагает ведомость или расчетные листки с расписками получателей.

Фактически выплаченная сумма записывается по кредиту Счета кассы у но дебету Счета рабочих и служащих.

Таким образом, сопоставление записей но этим счетам дает полную возможность установить, какая часть начисленной зарплаты была фактически выплачена; оставшаяся невыплаченная зарплата заносится на кредит счета депонентов.

Но мере выплаты этой зарплаты, выплаченные суммы заносятся на дебет счета депонентов.

Лицо, не получившее своевременно зарплаты и числящееся в списке депонентов, может получить свою зарплату из кассы только по расходному ордеру бухгалтерии. Такой расходный ордер может быть выдан одновременно и на нескольких лиц. В этом случае к нему прилагается ведомость депонентов, составляемая, примерно, по той же форме, что и расчетная ведомость на зарплату.

Указанными проводками бухгалтерский учет операций по выдаче зарплаты не дочерпывается. Эти операции отражаются так же по ряду других корреспондирующих с ними счетов (счет начислений, счет расходов на зарплату и др.), причем характер бухгалтерских проводок по этим счетам зависит от целого ряда особенностей того или иного учреждения пли предприятия (стабильный состав работников пли не стабильный, уплачивается ли зарплата только за прошлое время или за несколько дней вперед до конца платежного периода и т. п.).

Из всех этих дополнительных проводок для следователя имеют особо важное значение проводки расходов на зарплату но счетам производственного учета.

В производственных предприятиях зарплата входит, как один из элементов, в калькуляцию себестоимости продукции и поэтому бухгалтерия должна учитывать не только то, кому и сколько выплачено зарплаты, но также и то, к каким производственным объектам выплаченная зарплата относится.

Это даст следователю возможность с помощью бухгалтера-эксперта установить, лет ли в данном предприятии превышения себестоимости продукции в части зарплаты против плановых предположений.

Как будет указало ниже, установление, этого обстоятельства может в некоторых случаях иметь очень важное значение для расследования дела.

Приведенными данными, конечно, далеко не исчерпываются все правила бухгалтерского учета кассовых операций.

В каждой системе промышленных, торговых, административных и иных учреждений и предприятий существуют ежегодно возобновляемые счетные планы, детально определяющие порядок бухгалтерского учета тех пли иных операций.

Ко всех случаях, когда перед следователем встает вопрос о правильности бухгалтерских проводок по кассовым операциям, для разрешения этого вопроса необходимо будет установить, соответствуют ли фактически сделанные бухгалтерией проводки указанному счетному плану.

Всякое отступление от этого плана является либо результатом ошибки со стороны бухгалтерии, либо способом маскировки произведенной растраты или иных злоупотреблений.

Разобраться в этих вопросах следователю без помощи бухгалтера-эксперта крайне трудно.

Характер вопросов, которые могут быть поставлены бухгалтеру-эксперту по делам этого рода, конечно, нельзя предусмотреть заранее, но в основном эти вопросы сводятся к следующему:

а) соответствуют ли бухгалтерские проводки по таким-то и таким-то конкретным операциям счетному плану.

б) обоснованы ли эти проводки надлежащими документами,

в) если имеются проводки, противоречащие счетному плану или необоснованные документами, то чем объясняются такие проводки, в частности не открывали ли они для кого-либо возможности каких-либо злоупотреблений, для кого и каких именно.

Согласно циркуляру Прокурора СССР от 7 октября 1936 года №: 61/19 «О судебно-следовательских экспертизах» («Соц. зак. » 1936 года № 11, стр. 94), такие вопросы могут быть поставлены эксперту лишь в отношении конкретных операций на основе конкретных материалов, имеющихся у следователя.

Если следователь такими материалами не располагает и встает вопрос о сплошной проверке бухгалтерских проводок, то такая проверка должна быть произведена ревизией соответствующей вышестоящей ведомственной организации.

В атом случае следователь может потребовать от бухгалтера-эксперта только следующего:

а) указаний о тол, какие операции и в каких пределах надо обревизовать для выяснения интересующих следователя вопросов;

б) заключения о том, правильно ли проводится работа ревизионной комиссии, а если неправильно, то что нужно сделать для надлежащей постановки этой работы;

в) по окончании ревизии — заключения о том, насколько можно полагаться на собранные ревизией материалы, а также заключения по всем конкретным вопросам, вытекающим из этих материалов.

в) Контроль бухгалтерии за деятельностью кассира

Из всего изложенного выше уже ясно, что бухгалтерия должна осуществлять повседневный контроль за работой кассира. Этот контроль выражается прежде всего в ежедневной проверке кассовых отчетов, в сопоставлении данных, указанных в этих отчетах, с данными -регистрации приходных и расходных ордеров и другими бухгалтерскими документами (например выписками байка о выдаче кассиру сумм с текущего счета), и проверке подлинности всех документов, приобщенных кассиром к его кассовому отчету. При надлежащей тщательности такой проверки бухгалтерия должна не позже чем через один-два дня после совершения проверяемой операции выявить всякую ненормальность в этой операции, конечно при условии, что проверяющий кассовую отчетность бухгалтер не является соучастником кассира-растратчика.

Не реже чем раз в месяц должна быть проверена наличность кассы и сопоставлена с книжным остатком но счету кассы. Такая проверка должна производиться лицами, уполномоченными на то руководителем учреждения или предприятия.

Месячный срок для такой проверки — максимальный срок. Так как эта проверка значительно проще и легче чел инвентаризация товара-материальных ценностей, то она может производиться и значительно чаще. На многих учреждениях подобная проверка производится раз в пятидневку.

Таким образом, при надлежащей постановка контроля бухгалтерии за работой кассира длительное накопление растраты со стороны последнего невозможно.

По общему правилу подобная растрата должна быть вскрыта через 1—2 дня после того, как она совершена и во всяком случае, не позднее, как в течение месяца.

Имевшие место в практике случаи, когда некоторые кассиры ухитрялись накапливать растрату в течение нескольких лет и доводить ее, таким образом, до громадной суммы, могли иметь место только при крайней запущенности бухгалтерского учета, при расхлябанности со стороны бухгалтерии или при прямом соучастии ее работников и совершении растраты.

Поэтому, расследуя дела о растрате денежных сумм, связанные с производством кассовых операций, следователь всегда должен проверить, как фактически осуществляется со стороны бухгалтерии контроль , а этими операциями. Такая проверка может быть произведена различными методами, но основные методы для этого таковы:

1. Допрос в качестве свидетеля того работника бухгалтерии, которому было поручено проверять отчеты кассира. Этому лицу надо предложить подробно рассказать, что он конкретно делал но полученным им от кассира отчетам, сопоставлял ли оп эти отчеты и приложенные к нему документы с данными регистрации приходных и расходных ордеров, « выписками банка о выдаче денежных сумм кассиром и с другими бухгалтерскими документами, имеющими отношение к кассовым операциям; проверял ли он в отдельности каждый из приложенных к отчетам кассира документов и какие вообще действия он выполнял для проверки кассовой отчетности.

2. Допрос главного бухгалтера учреждении или предприятия о том, как был поставлен надзор бухгалтерии за работой кассы и как лично оп наблюдал за правильностью бухгалтерских проводок но кассовым операциях.

Если следователь располагает уже к этому моменту определенными данными, позволяющими ему сосредоточить особое внимание на тех или иных из этих операций, то обоих указанных свидетелей необходимо спросить, что конкретно делалось для проверки именно этих операций.

Допрос этих лиц желательно производить в присутствии бухгалтера-эксперта.

3. Постановка бухгалтеру-эксперту вопросы, правильно ли был поставлен надзор бухгалтерии за работой кассы, а если неправильно, то в чем эта неправильность заключалась, и каковы могли быть последствия допущенных неправильностей в отношении проходящих через кассу денежных ценностей.

III. Основные методические правила расследования дел о растратах денежных сумм в связи с кассовыми операциями

§ 1. Возможные причины недостачи денег в кассе

Расследований дел о растрате денежных сумм и связи с кассовыми операциями может начаться или вследствие того, что будет вскрыта преступность той или иной определенной операции (например будет установлена подложность представленного кассиром документа), или вследствие установления недостачи денежных ценностей в кассе при отсутствии в этой начальной стадии расследования данных о причинах образования этой недостачи,

В первом случае задача следователя облегчается, он сразу приступает к расследованию определенной конкретной операции всеми методами, которые должны быть в данном случае применены в зависимости от характера расследуемой операции4.

Если же в момент возбуждения уголовной) дела известно только то, что определенной суммы в кассе недостает, но причины образования этой недостачи еще не известны, то первоочередная задача следователя — установить эти причины.

Недостача денег в кассе может явиться результатом одной из следующих четырех причин:

а) ошибка кассира и бухгалтерии в учете движения сумм по кассе;

б) просчет кассиром денег при получении или выдаче денежных сумм;

в) похищение денег из кассы посторонними лицами;

г) растрата денег кассиром.

Что касается последней причины, то есть растраты денег кассиром, то методы расследования этого преступления меняются в зависимости от того, при проведении какой именно операции была совершена эта растрата и какие способы для этого были применены.

Применяемые в этих случаях методы расследования изложены в следующих параграфах настоящей главы. Что же касается первых трех причин образования недостачи, то методы расследования, которые должны быть применены в этих случаях следователем, таковы:

а) Ошибка кассира и бухгалтерии

Из описанного выше порядка учета кассовых операции видно, что учет этих операций ведется всегда параллельно кассиром и работником бухгалтерии учреждения или предприятия. Поэтому ошибка, допущенная из этих лиц, по общему правилу, должна быть сразу же залечена другим и немедленно устранена. Для того чтобы подобная ошибка могла повести к возбуждению уголовного дела, нужно, чтобы одну и ту же ошибку сделали и кассир и проверяющий его работу работник бухгалтерии. Само собой разумеется, что возможность подобной ошибки очень мало вероятна, хотя исключать совершенно возможность подобных случаев нельзя. Для того чтобы ошибка повела к образованию мнимой недостачи по кассе, она должна заключаться либо в пропуске какого-либо расходного документа, либо в двойном учете приходного документа, либо, наконец, просто в арифметической ошибке при подведении итогов.

Обратные ошибки (пропуск приходного документа пли двойной учет расходного документа) поведут к образованию мнимого излишка по кассе. При правильной постановке надзора бухгалтерии за работой кассира период к которому может относиться подобная ошибка, не может превышать месячного срока (так как, как было указано выше, проверка наличности кассы должна производиться не реже чем раз в месяц).

При этих условиях не представляет особых затруднений произвести сплошную проверку всех приходных и расходных документов, прошедших через кассу, за время с момента последней проверки кассовой наличности. Если кассир ссылается на возможность ошибки, если к тому же возможность такой ошибки по обстоятельствам дела не исключается (по данным первоначальных материалов не видно, производилась ли сплошная проверка документов, нет никаких данных, заставляющих подозревать кассира к растрате и т. д.), то следователь или прокурор, возбуждающий дело, должен потребовать от заинтересованного учреждения пли предприятия или вышестоящей организации назначения ревизии кассовых операций для производства такой сплошной проверки кассовых документов и итогов по ним.

В результате такой ревизии должно получиться одно из двух: либо ошибка будет обнаружена, и тогда отпадает самое основание к ведению следствия, либо будет установлено, что никакой ошибки нет, и тогда отпадает возможность для кассира ссылаться на подобную ошибку для объяснения причин возникновения недостачи.

б) Просчет денег кассиром

Просчет денег кассиром при получении пли при выдаче крупных сумм, конечно, возможен, но установить его по документальным данным невозможно. Поэтому при наличии оснований предполагать возможность такого просчета следователь может проверить такое предположение, в основном, путем свидетельских показаний.

Документальные данные могут быть использованы следователем в этом случае только для того, чтобы установить размеры оборота кассы за тот период, к которому относится возникновение недостачи.

Само собой разумеется, что при обороте, например, в 10 000 руб. не может быть просчета на 20 000 руб. Для того, чтобы более пли менее обоснованно можно было предполагать возможность просчета, размер недостачи ко кассе должен составлять сравнительно небольшой процент от оборота кассы за проверяемый период. Но конечно эти данные могут иметь только косвенное значение для расследования дела.

Решающее значение в этих случаях имеет проверка личности кассира всеми способами, которые указаны в «Основных принципах методики расследования дел о растратах и хищениях общественной (социалистической) собственности».

Расследование в этих случаях обычно сводится к следующим элементам:

а) Выяснение производственного стажа кассира по данной специальности и характеристики его прежней работы.

Само собой разумеется, что кассира, работавшего в точение долгих лет с денежными ценностями и никогда не замечавшегося в каких-либо преступлениях, меньше оснований заподозрить в растрате, чем либо, недавно привлеченное в этой работе; но, с другой стороны, длительный стаж работы в качестве кассира имеет и обратное значение, так как чем квалифицированное кассир, тем меньше вероятности, что он может допустить просчет.

б) Проверка условий личной жизни кассира.

Следователь должен выяснить, по было ли в личной жизни кассира за период, к которому относится образование недостачи, каких-либо особых обстоятельств, которые могли бы толкнуть его на совершение растраты, а также проверить всеми практикующимися для этого методами (допрос соседей по квартире и т. п.), не наблюдалось ли расходования кассиром в течение того периода, к которому относится образовались недостачи, на свои личные нужды таких сумм, размер которых явно превышает законные доходные источники кассира5.

в) Проверка условий работы кассира за тот период, к которому относится образование недостачи.

Следователь должен постараться установить, не было ли в этом периоде каких-либо особых условий, которые могли бы облегчить просчет, например по было ли случаев явки кассира на работу больным, не было ли случаев проведения значительных кассовых операций (например выдача зарплаты) в необычной и ненормальной обстановке (например не в изолированном помещении) и т. п.

г) Допрос получателей денежных сумм из кассы за данный период относительно того, не было ли случаев выдачи им более крупных сумм, чем им причиталось.

В большинстве случаев этот метод не даст никаких результатов; кроме того, при массовом характере кассовых операций невозможно произвести сплошной допрос всех лиц, участвовавших в выполнении этих операций.

Поэтому следователь должен в каждом отдельном случае, смотря по обстоятельствам дела, решить, следует ли или не следует в данном случае прибегать к этому методу и кого именно нужно допрашивать.

Но проверяя всеми указанными способами объяснение кассира-о возможности просчета с его стороны, следователь в то же время не должен упускать из виду и возможность других объяснений недостачи, в частности — растраты.

Поэтому, если до возбуждения дела сплошной ревизии кассовых операций за проверяемый период не производилось, следователь должен потребовать производства такой ревизии и учесть со результаты при решении вопроса об окончательном направлении дела.

Следователь должен иметь в виду, что ни один из указанных выше признаков в отдельности почти никогда но даст ему определенного четкого ответа на вопрос о том, имел ли место просчет или нет.

Результатом расследования описанными выше способами в большинстве случаев будет одно из двух: или будет установлено, что при данных обстоятельствах возможность просчета весьма вероятна и что нет никаких оснований подозревать кассира в растрате недостающей суммы; или же, наоборот, будет установлено, что нет никаких оснований для того, чтобы считать возможным в данном случае просчет, но есть определенное основание подозревать кассира в растрате.

В зависимости от того или иного из этих выводов следователь должок решить вопрос о дальнейшем направлении расследования.

в) Хищение денег из кассы посторонними лицами

Хищение денег из кассы посторонними лицами может быть совершено или в форме кражи, грабежа и разбоя, или в форме получения из кассы денег но подложным документам.

В обоих этих случаях методика расследования различна.

При ссылке кассира на то, что причиной недостачи денег в кассе являются кража, грабеж и разбой со стороны посторонних лиц, дело расследуется методами, которыми вообще расследуются все дела о краже, грабеже и разбое, но специфической особенностью расследования в данном случае является необходимость для следователи каждый раз поставить перед собой вопрос, не является ли заявление кассира об имевшей место краже, грабеже или разбой заведомо ложным, не пытается ли кассир таким образом скрыть совершенную им растрату.

Поэтому следователь во всех случаях такого рода должен применить нее методы раскрытия симуляции кражи, грабежа и разбоя, описанные, в «Основных принципах методики расследования дел о растратах и хищениях общественной (социалистической) собственности».

Помимо самого тщательного осмотра места преступления и самого точного выяснения всех мельчайших обстоятельств, при которых оно произошло, особое значение в этих случаях приобретает проверка движения денежной наличности но кассе.

Следователь должен поручить бухгалтеру-эксперту на основании кассовой книги и счета кассы установить, во-первых, могла ли находиться в кассе в тот день, когда якобы была совершена крала, грабеж или разбой, та сумма, которая была будто бы похищена; во-вторых, следователь должен поставить перед экспертом вопрос о том, не наблюдалось ли за время, предшествовавшее моменту совершения предполагаемой кражи, грабежа или разбоя, накопления в кассе, вопреки кассовому плану, крупных сумм денежной наличности. Если окажется, что в течение нескольких дней перед совершением денежной кражи, грабежа или разбоя выручка кассы не сдавалась в банк, или что за эти дин из банка были выбраны в кассу крупные суммы, без особой к тому необходимости, — это всегда является основанном предполагать либо наличие симуляции кражи, грабежа или разбоя, либо соучастие кассира в совершении одного из этих преступлений.

Если в деле возникает вопрос о том, что похищение денег из кассы было совершено путем получения этих денег похитителем по подложному документу, то основной вопрос, который встает перед следователем, это вопрос о том, действительно ли документ был подложным и использован для получения денег посторонним лицом, или же подлог был совершен кассиром для сокрытия произведенной им растраты.

При правильной постановке работы кассы а бухгалтерии получить деньги по подложному документу очень трудно; для этого необходимо подделать, во-первых, кассовый ордер, а во-вторых, тот документ, который служит основанием для выдачи этого ордера (так, как было указано выше, этот документ обязательно передастся в кассу вместе с расходным ордером).

Для того чтобы изготовить эти документы заново, подделыватель должен обладать бланком кассового ордера и уметь подделывать подпись бухгалтера и распорядителя кредитов, хорошо известные кассиру, выдающему деньга.

Проще совершать подлог путем изменения суммы на подлинном кассовом ордере в сторону увеличения этой суммы, но тогда подделыватель должен соответственно изменить и сумму на документе, служащем основанием для выдачи этого ордера, а на этом документе эта сумма должна быть указана дважды прописью: один раз в тексте самого документа, а второй раз — в резолюции распорядителя кредитов об оплате документа.

Подделыватель должен изменить сумму в обоих этих местах и каждый раз разными почерками. Подлог этот настолько сложен, что, в большинство случаев, он должен быть замечен кассиром при предъявлении ему подложного документа.

Но даже и в том случае, если в этот момент кассир и не заметит подлога, то этот подлог должен быть обнаружен не позже следующего дня после выдачи денег, так как при сопоставлении кассового отчета, к которому приложен подложный документ, с данными бухгалтерии о регистрации выданных расходных ордеров, подлог должен неминуемо броситься в глаза.

Поэтому в тех случаях, когда ссылка на выдачу денег но подложному документу делается много времени спустя после выдачи но этому документу денег, такая ссылка всегда должна казаться подозрительной. Только при условии крайней халатности работника бухгалтерии, на обязанности которого лежит проверка отчетов кассира, может получиться, что подложный документ останется необнаруженным в течение длительного срока.

Далее, очень важное значение в этих случаях имеет криминалистическая экспертиза самого подложного документа. Следователь должен немедленно направить этот документ на исследование в криминалистическую лабораторию научно-технического отдела местного управления милиции (а при особо важном значении расследуемого дела — в лабораторию научно-следственного отдела, при Прокуратуре Союза ССР) для всестороннего исследования этого документа и экспертизы почерков на нем.

Для сравнения следователь должен направить образцы почерков: распорядителя кредитов, подписавшего кассовый ордер и накладывавшего резолюцию об оплате документов, бухгалтера, выписавшего кассовый ордер, кассира и всех тех лиц, которых по обстоятельствам дела ложно будет подозревать в соучастии в совершении данного преступления.

Одновременно к этим следователь должен подробно допросить бухгалтера, выдававшего расходный ордер, и кассира, оплатившего его. обо всех подробностях этой операции, в частности у этих лиц необходимо выяснить, колу выдавался данный ордер и каковы прилеты этого лица.

Дальнейший ход расследования будет зависеть от двух условий:

а) от того, придет ли следователь на основе всех указанных следственных действий к выводу о том, что подлог и хищение денег действительно совершены посторонним лицом, или же он придет к выводу, что подлог учинен самим кассиром.

В последнем случае расследование производится методами, указанными в § 4 настоящей главы;

б) если следователь придет к выводу, что подлог и хищение денег совершены посторонним лицом, дальнейший ход расследования будет зависеть от того, известно ли это лицо работникам бухгалтерии и кассиру, выдававшему деньги, пли не известно.

В первом из этих случаев особых трудностей не возникает. Следователь должен разыскать названное ему лицо, отобрать у него образцы его почерка для экспертизы и подробно допросить его обо всех обстоятельствах, при которых он получал ордер из бухгалтерии и деньги по этому ордеру из кассы. При расхождении его показаний по этому вопросу с показаниями работников бухгалтерии пли кассира между ними следует провести очную ставку.

В результате экспертизы почерка к проверки данных этим лицом объяснений почти всегда можно будет установить его виновность или невиновность.

Полезным вспомогательным приемом в этих случаях является производство обыска у этого лица. При таком обыске иногда удается обнаружить в нетопленной печке, в корзинке для ненужных бумаг и т. п. местах куски бумаги, на которых данное лицо практиковалось в подделывании документа, иногда отпечатки слов, имеющихся на подложном документе, удается обнаружить на промокательной бумаге, на письменном столе заподозренного лица.

Само собой разумеется, что обнаружение одного из этих доказательств будет иметь решающее значение для дела.

Если же лицо, получившее из бухгалтерии ордер, на котором учинен подлог, лично неизвестно ни бухгалтеру, выдававшему ордер, ни кассиру, то следователь должен будет установить его личность но характеру того документа, на основании которого выданы деньги.

Всякий платеж производится учреждением или предприятием не иначе как в связи с какими-либо юридическими взаимоотношениями между данным учреждением пли предприятием и лицом, получающим деньги. Характер этих отношений всегда может быть установлен по документальный данным.

Установив это, следователь тем самым установит и круг лиц, которые могли представить к оплате оказавшийся подложный документ.

Всё изложенное относится к тем, чаще всего встречающимся случаям, когда подлог учинен путем изменения суммы на подлинном документе и на подлинном кассовом ордере. В тех случаях, когда подлог учинен путем изготовления заново как платежного документа с резолюцией на нем, так и расходного кассового ордера, методы расследования должны быть иные, в этих случаях допрос работников бухгалтерии не даст никаких результатов, так как эти работники ордера не выдавали и по всей вероятности но видели и лица, представившего подложный ордер. Точно так же не даст в этом случае результатов и попытка установить .точность подделывателя по характеру тех операций, которых касается подложный документ.

Раз похититель подделывает документ заново от начала до конца и сам составляет по нему подложный расходный кассовый ордер, то он, естественно, может влить в эти документы любое содержание, которое найдет нужным. Поэтому в этих случаях приобретает особое значение, во-первых, допрос кассира о приметах лица, предъявившего подложный документ к оплате, а, во-вторых, установление круга лиц, которые могли иметь в своем распоряжении бланки расходных ордеров и образцы подписей распорядителей кредитов и бухгалтера данного учреждения или предприятия.

Когда круг подозреваемых лиц будет, таким образом, установлен, дальнейшее расследование ведется теми же методами, которые описаны выше. В обоих указавши случаях при отрицании со стороны заподозренного лица факта получения им денег из кассы данного учреждения или предприятия становится необходимым предъявление этого лица для личного опознания кассиру, выдававшему деньги, а если подлог произведен путем изменения суммы на подложном кассовом ордере, то и бухгалтеру, выдававшему ордер.

§ 2. Растрата денег кассиром, не осложненная подлогом

а) Установление факта растраты

Если кассир производит растрату денег, не прибегая для сокрытия ее к составлению подложных документов, то установление самого факта растраты по должно представлять никаких затруднений.

Из приведенного выше описания системы кассовой отчетности ясно, что при такой растрате в кассовом отчете кассира за данный день обязательно должна получиться неувязка между приходом и расходом но кассе. Самое большее, что кассир может сделать, это включить при своем отчете растраченную сумму в остаток но кассе. В этом случае этот остаток будет переходить из отчета в отчет до очередной проверки наличности кассы. При такой проверке растрата должна быть обязательно выявлена, если только кассир не узнает заранее дня проверки и не позаимствует откуда-либо на этот день недостающую сумму.

При всяких других условиях растрата неминуемо будет обнаружена бухгалтерией или на следующий день после его совершения, при проверке кассового отчета, пли, в крайнем случае, при очередной проверке наличности кассы.

Поэтому растраты такого рода (то есть не сопряжённые с подлогом документов) обычно совершаются, в одном из следующих двух случаев:

а) таким способом совершаются мелкие растраты, которые кассир рассчитывает покрыть из каких-либо своих доходов, но по успевает этого сделать до обнаружения растраты:

б) таким способом совершаются крупные растраты, когда кассир захватив из кассы крупную сумму денег, скрывается сам, не заботясь о сокрытии следов произведенного им преступления.

В первом из этих двух случаен расследование дел не представляет затруднений. И этих случаях кассиры обычно сознаются в совершенной ими растрате я задача следователя сводится к установлению мотивов преступления и данных, характеризующих степень общественной опасности личности растратчика.

Во втором из указанных случаев, то есть при побеге кассира с крупной суммой денег, установление самого факта растраты также не представляет особых затруднений.

Задача следователя в этом отношении заключается в том, чтобы путем анализа кассовой отчетности за время, предшествовавшее совершению преступления, установить, какова была наличность кассы в этот момент. Однако, при этом надо иметь в виду, что кассир, замысливший совершить подобное преступление, может в течение некоторого времени прибегать к подлогам в отчетности (например не приходовать поступлений в кассу для того, чтобы скопить в кассе побольше денег). Поэтому, если следователь установит, что проверка кассовой отчетности производилась бухгалтерией учреждения или предприятия недостаточно тщательно, он должен или проверить сам, или, если это затруднительно, потребовать проверки путем ревизии всех кассовых операции за время с последнего снятия остатков кассы до момента совершения преступления.

Таким путем иногда удается установить, что наличность кассы в этот момент была больше, чем это получается но сальдо счета кассы.

Но основные затруднения в делах этого рода заключаются в том, чтобы найти скрывшегося кассира, а по возможности и присвоенные им деньги.

б) Розыск растратчика

Если в распоряжении следователи в момент возбуждения дела есть прямые указания на то. где может находиться растратчик в этот момент, то первым его действием должен быть обыск в этом пункте. Но так бывает сравнительно очень редко.

В большинстве случаев в начальной стадии расследования таких сведений нет, их надо собирать путем следственных действий. Основные методы, которые могут быть для этого использованы, таковы:

а) Следователь должен получить в отделе кадров все возможные данные о личности скрывшегося кассира, его анкету, трудовой список, фотографические карточки и т. д.

б) Допросить всех свидетелей, которые могли сталкиваться со скрывшимся растратчиком в течение последних дней перед его побегом: работников того же учреждения или предприятия, соседей но квартире и всех других лиц которые могут иметь какие-либо сведения, интересующие следователя. Нутом допроса этих лиц следователь должен стараться установить, но возможности подробно, все действия растратчика за последние дни перед совершенном преступления, в особенности те из этих действий, которые могли служить указанием на сборы к отъезду.

В особенности важно путем допроса соседей но квартире выяснить, не наблюдали ли они укладки вещей данным лицом, не говорило ли с ними это лицо о предстоящем отъезде и что именно, не видели ли они самого факта его отъезда. Иногда удается установить путем свидетельских показаний даже номер извозчика или автомобиля, на котором уехало данное лицо, а следовательно, и установить хотя бы станцию железной дорога, на которую оно направилось. Во всяком случае следователь должен найти то лицо, которое видело скрывшегося растратчика последним, и путем допроса этого лица установить, где, когда и при каких обстоятельствах лицо видело растратчика, как он был одет, имел ли он с собой какие-либо лещи и какие именно, куда он направлялся, не говорил ли он о чем-нибудь, и если говорил, то что именно, и т. д. Всякая мелочь в атом отношении, случайное упоминание фамилии какого-нибудь лица, названия какого-либо географического пункта, номера телефона или поезда и т. п. Может иметь крайне важное значение для розыска преступника.

в) На основе всех этих данных следователь должен немедленно дан. телеграмму о задержании растратчика во все те пункты, куда, судя но обстоятельствам дела, он мог направиться.

Часто в этих случаях преступники запасаются подложным паспортом, поэтому сообщение о таких телеграммах одной только фамилии разыскиваемого лица обычно ничего не даст. Желательно как можно подробнее изложить в телеграммах о розыске приметы скрывшегося, признаки его костюма и его багажа.

Как следователь сумеет выполнить это требование, зависит от того, насколько полно он проведет допрос свидетелей, указанных в п. (б).

г) Проведя эти неотложные действия, следователь должен приступить к тщательному выяснению всех условий поступления скрывшегося растратчика на работу и данное учреждение или предприятие когда он поступил, с кем вел переговоры, кем он был принят, кто рекомендовал его, кто инструктировал, кто наблюдал за его работой.

Подробное выяснение всех этих обстоятельств может повести не только к выяснению ряда добавочных данных, которые могут быть использованы при розыске растратчика, но и к установлению возможных соучастников преступления.

Выше, в главе первой, приводился пример, когда зам. главного бухгалтера завода принял на работу в качестве кассира своего сообщника, скрывшегося с крупной суммой денег при первой же выдаче зарплаты. Установить таких соучастников важно и для того, чтобы привлечь их к ответственности за соучастие, и для того, чтобы через них разыскать самого скрывшегося растратчика. Возможность соучастия со стороны тех или иных работников бухгалтерии, учреждения или предприятия в совершении преступления такого рода особенно вероятна в тех случаях, когда присвоенная кассиром сумма накапливалась в кассе в течение сравнительно длительного времени с нарушением кассового плана. Если работники бухгалтерии но приняли мер и устранению этих нарушений, не потребовали немедленной сдачи в баш; излишней кассовой наличности, то они во всяком случае виновны в халатности, а может быть и в соучастии и совершении растраты.

д) Следователь должен как путем использования документальных данных (анкеты, трудового списка и т. п.), так и путем свидетельских показаний собрать, но возможности, полные сведения о прежней работе и о связях скрывшегося растратчика.

Если при этом окажется, что этот растратчик ранее работал вместе с тем самым работником бухгалтерии, который проявил попустительство в нарушения кассового плана, в особенности если к тому же окажется, что этот работник бухгалтерии так или иначе способствовал приёму на работу растратчика, вероятность соучастия с его стороны в совершении преступления значительно увеличивается.

Кроме того, установить связи скрывшегося растратчика по его прежней деятельности очень важно также и для успешного розыска его. После своего побега растратчик скорее всего мог направиться в тот пункт, где у него есть знакомые, или дать знать своим знакомым о своем месте пребывания.

е) Если следователю удастся установить лиц, особенно тесно связанных со скрывшимся растратчиком, то может быть целесообразно наложить в порядке ст. 186 УПК РСФСР арест на их корреспонденцию и изъять эту корреспонденцию в порядке ст.ст. 187, 188 УПК РСФСР. Среди этой корреспонденции могут оказаться письма от растратчика к данному лицу; даже в том случае, если в них ничего не будет говориться о совершенном преступлении, они могут послужить к установлению местопребывания растратчика.

ж) При наличии веских данных о том, что то или иное лицо особенно тесно связано со скрывшимся растратчиком и что оно могло поддерживать с ним связь и после побега, может быть целесообразно произвести обыск у такого лица.

Бывали случаи, что при такого рода обысках удавалось обнаружить как самого растратчика, так и присвоенные им деньги. Но гораздо чаще, конечно, результатом такого обыска может быть обнаружено писем от растратчика, каких-либо заметок о его адресе пли других косвенных данных, которые могут быть использованы для его обнаружения. Однако, следователь должен иметь в виду, что неприкосновенность жилища граждан СССР гарантировала Конституцией СССР и что было бы совершенно недопустимо производить массовые обыски у всех знакомых скрывшегося растратчика в надежде на то, что авось при каком-либо из этих обысков что-нибудь удастся найти.

Следователь может производить обыск лишь в том случае, если у него есть определенные данные предполагать, что именно у данного лица он может лапти следы местопребывания растратчика.

Но во всяком случае должен быть произведен немедленный обыск в квартире, которую занимал сам скрывшийся растратчик, так как среди оставленных им вещей, обрывков бумага, старых конвертов и т. п. могут оказаться данные, которые помогут следователю сделать правильные выводы о возможном месте пребывания растратчика.

В зависимости от результатов описанных следственных действий, первоначально распоряжения следователя о розыске скрывшегося растратчика должны быть соответственно видоизменены и дополнены.

Если удастся задержать скрывшегося растратчика, то дальнейшая часть расследования ужо но представит серьезных затруднений.

Задача следователя в этом случае сводится к установлению мотивов преступления и степени общественной опасности личности растратчика.

Если при задержании растратчика присвоенной им суммы при нем не окажется или таковая окажется не полностью, то следователь должен сделать всё возможное для того, чтобы установить, куда делись недостающие деньги. Для этого он должен постараться выяснить весь маршрут растратчика с момента побега и до момента его задержания и в каждом из пунктов итого маршрута выяснить, где останавливался растратчик в данном пункте, сколько времени он там провел, с кем оп встречался, что делал, на что тратил деньги, в каком количестве.

В основу этой проверки могут быть положены объяснения самого растратчика, а также все то косвенные данные, которые удастся получить при его задержании записи в записной книжке, обнаруженные при задержанном, железнодорожные билеты и счета гостиниц, багажные наклейки на вещах задержанного и т. п.

§ 3. Растраты, скрываемые путем неоприходования поступлений денежных сумм в кассу

а) При отсутствии соучастия со стороны работников бухгалтерии

В кассах учреждений и предприятий, не имеющих массовых приходных поступлений (промышленные предприятия, советские учреждения и т. п.), где поступление какой-либо суммы в кассу всегда оформляется особым приходным ордером бухгалтерии, неоприходование какой-либо из этих сумм кассиром возможно только при соучастии или при исключительной халат-кости работников бухгалтерии. При всяких других условиях простое сопоставление очередного отчета кассира с регистрацией приходных ордеров сейчас же покажет, что такая-то сумма осталась неоприходованиой. В кассах этого рода неоприходование поступивших сумм кассиром при отсутствие соучастия со стороны работников бухгалтерии возможно только в тех исключительных случаях, когда кто-нибудь из клиентов данного учреждения или предприятия по неопытности внесет деньги в кассу непосредственно, но получив предварительно в бухгалтерии приходного ордера. В этом случай присвоение этой суммы кассиром может быть вскрыто только тогда, когда учреждение или предприятие, продолжающее числить за плательщиком соответствующую задолженность, предъявит к нему требование о погашении этой задолженности. В этом случае такое лицо предъявит квитанцию кассы об уплате денег, не оприходованных ни но кассовой книге, пи по счетам бухгалтерии. Если при расследовании дела следователь столкнется с такого рода фактом, то перед ним встанет вопрос, какое из двух возможных в данном случае преступлений имеет место присвоение уплаченной суммы кассиром, или подделка квитанции кассы, купленная плательщиком с целью уклониться от платежа. Для разрешения этого вопроса следователь должен прежде всего обратить внимание на самую квитанцию. Если квитанция выписана на установленном бланке, то следователь должен отыскать в бухгалтерш данного учреждения или предприятия корешок этой квитанции. Денежные квитанции, по которым отчитываются лица, получавшие деньга, являются документами строгой отчетности и всегда можно установить, в чьем распоряжении была квитанционная книжка, из которой выдана данная квитанция.

Далее, следователь должен произвести экспертизу почерка, отправив для исследования проверяемую квитанцию и образцы почерков кассира и предъявителя квитанции. Однако, оценивая результаты этой экспертизы, следователь должен иметь в виду, что лицо, решившееся подделать такую квитанцию, может сделать это не собственноручно, а поручить кому-либо из своих знакомых. Поэтому достаточно обоснованное заключение эксперта о том, что текст на квитанции написав либо рукой кассира, либо рукой плательщика, является веским доказательством по делу.

Если же экспертиза даст заключение, что почерк, которым написан текст квитанции, не имеет сходства ни с почерком кассира, ни с почерком плательщика, то такое заключение ничего не говорит, и вопрос надо решать с помощью других доказательств. Наконец, следователь в таких случаях должен подробно расспросить лицо, предъявившее квитанцию, о том, когда и при каких обстоятельствах оно внесло деньги в кассу, не присутствовал ли при этом кто-нибудь, почему оно внесло деньги непосредственно в кассу, не обратившись предварительно в бухгалтерию. Все объяснения этого лица по этим вопросам должны быть тщательно проверены.

Само собой разумеется, что к этом случае, так же как и во всех других, очень важное значение имеет всесторонняя проверка личности как кассира, так и предъявителя квитанции.

Совершенно иное значение имеет рассматриваемая форма растрат путем неоприходования поступающих сумм в учреждениях и предприятиях, которые по роду своей деятельности имеют массовый приток средств со стороны (машины, зрелищные предприятия и т. п.). В этих предприятиях растрата путем неоприходования поступающих сумм является основной формой растрат при выполнении кассовых операций.

Методики расследования этого вида преступлений в магазинах мы здесь не касаемся, так как исчерпывающие указания по этому вопросу содержатся в «Руководстве но методике расследования дел о растратах и хищениях в органах госторговли».

Что же касается всех других предприятий такого рода, то методика расследования данного типа растрат зависит от того, каков в данном предприятии порядок оформления поступлений денежных сумм, выдается ли плательщику готовый стандартные документ, имеющий строго установленную ценность (транспортные предприятия, зрелищные предприятия и т. п.). или же поступление денег оформляется путем выписки от руки квитанции на выплаченную сумму.