В.Н. Коковцов: «По одежке протягивай ножки»

Основы экономической политики правительства, заложенные в конце XIX в. С.Ю. Витте, который исходил из приоритета индустриального развития, сохранили свою действенность и при его преемниках на посту министра финансов. Одним из краеугольных камней доктрины Витте являлось достижение бездефицитного бюджета — задача, над которой безуспешно бились российские финансовые деятели XIX в. «Бюджетное равновесие, — по словам Витте, — представляет основную цель при составлении государственной росписи»426. Той же линии придерживался и наиболее даровитый после Витте руководитель финансового ведомства В.Н. Коковцов, который ликвидацию бюджетного дефицита считал «основой не только финансового, но и общеэкономического благополучия государства» 427.

Однако с началом русско-японской войны 1904—1905 гг., расходы на которую превысили 2,3 млрд. руб.428, с бюджетным равновесием пришлось повременить. Финансирование войны велось главным образом за счет роста государственного долга, который за 1904—1905 гг. увеличился с 6,6 до 8,7 млрд. рублей. «Новые займы последних трех лет, — докладывал по этому поводу государственный контролер П.Х. Шванебах Николаю II,— представляют собой сумму, близкую к той, которая была ассигнована на расходы, вызванные войной с Японией»429. Половину прироста, или около 1 млрд. руб., составлял долг внешний, займы у европейских банкиров заключались на не самых выгодных условиях, но все же благодаря займовым операциям финансовому ведомству удалось сохранить финансовую стабильность в стране и свести к минимуму воздействие войны на бюджет.

Гораздо более серьезные испытания правительству пришлось пережить в 1905—1906 гг., когда разгоревшаяся революция поставила под угрозу существование золотой валюты в России и тем самым могла привести к государственному банкротству. Лишь благодаря беспрецедентному займу 1906 г. во Франции на сумму 2,25 млрд. франков (около 843 млн. руб.) удалось спасти империю от финансового краха и относительно благополучно свести бюджет430.

Крупным нововведением в российской жизни этого периода стало образование Государственной Думы. Согласно принятым весной 1906 г. Основным законам Российской империи Государственной Думе было даровано право утверждать годовой бюджет и заключаемые правительством займы, С этого момента все законопроекты, касающиеся бюджета и его налоговых поступлений, должны были обсуждаться в Думе, заключения которой утверждались затем Государственным Советом и императором.

На Государственную Думу было возложено рассмотрение и утверждение бюджетной росписи, подготовленной Министерством финансов. Полномочия российского парламента ограничивались, однако, положением закона, согласно которому «при обсуждении проекта государственной росписи не могут быть исключаемы или видоизменяемы такие доходы и расходы, которые внесены в проект росписи на основе действующих законов, положений, штатов, расписаний, а также от Верховного управления последовавших»431. Ряд бюджетных статей, например смета Императорского двора, вообще не подлежали думскому обсуждению. И тем не менее с появлением Думы вопросы бюджетной политики впервые стали предметом широкого гласного обсуждения. Тоже касается и займовых операций правительства, которые отныне должны были проходить процедуру утверждения в парламенте.

К проблеме бездефицитного бюджета Министерство финансов во главе с В.Н. Коковцовым смогло вернуться с 1907 г., когда наметилось политическое успокоение страны. Коковцов решился скорректировать прежний курс Витте на расширение государственной задолженности, прежде всего внешней, поскольку платежи по займам все более обременяли бюджет, доходя до 15% его расходной части. По традиции государственный бюджет России подразделялся на «обыкновенный» и «чрезвычайный». Основным источником «чрезвычайного» бюджета и являлись внешние займы, а расходовался он прежде всего на военные нужды и строительство казенных железных дорог. Коковцовым же была поставлена задача «покрывать обыкновенными доходами, не прибегая к займам, обыкновенные, а поскольку возможно и чрезвычайные расходы государства»432.

«Мы должны, — заявлял министр финансов перед депутатами Государственной Думы, — стремиться к тому, чтобы вне пределов крайней необходимости не заключать займов. Для этого есть единственное средство — это средство блюсти то, что я называю бюджетным равновесием, соразмерять потребности государства с его средствами и жить в соответствии с этим»433.

Свое кредо Коковцов любил выражать русской пословицей: «По одежке протягивай ножки». Основанная на «режиме экономии» расходных статей бюджета политика финансового ведомства начала приносить ощутимые плоды с 1909 г., когда под влиянием общеэкономического подъема и роста налоговых поступлений доходная часть российского бюджета наконец-то превысила расходную.

Суммарный бюджет 1913 г. (обыкновенный и чрезвычайный вместе) по сравнению с 1900 г. представлял собой следующую картину (см. табл. 1, данные в млн. руб.)434

Таблица 1

Суммарный государственный бюджет, 1900 и 1913 гг.

Таким образом, доходная часть бюджета в начале XX в. выросла почти вдвое, или на 1,7 млрд. руб., тогда как расходная — примерно на 1,5 млрд., или в 1,8 раза. За счет опережающего темпа роста доходов и был достигнут положительный баланс бюджета. Динамизм доходной части бюджета был предметом особой гордости Коковцова, видевшего в нем «показатель того развития хозяйственной жизни страны, которое дало возможность покрывать столь же быстрое увеличение расходов государства»435.

За счет чего же было достигнуто бюджетное благополучие империи? Финансовое ведомство достаточно объективно оценивало свои успехи, подчеркивая, что «ускорению нарастания государственных доходов [...] бесспорно, в значительной мере содействовало развитие двух крупных хозяйственных операций — железнодорожной и винной»436. Действительно, львиную долю бюджетных средств приносили доходы от эксплуатации казенных железных дорог, протяженность которых превышала 40 тыс. км из 70 тыс. км общероссийской сети, а также от введенной Витте винной монополии».

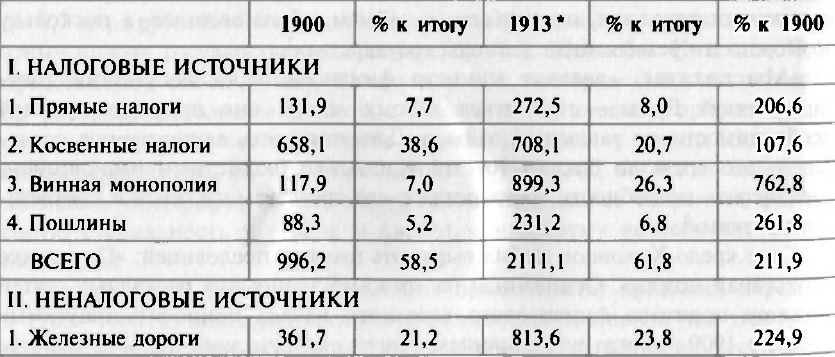

Доходная часть «обыкновенного» бюджета по источникам поступления за 1900 и 1913 гг. выглядела следующим образом (см. табл. 2, млн. руб.)437.

Таблица 2

Источники доходной части «обыкновенного» бюджета, 1900 и 1913 гг.

*На 1913 г. без сметных остатков от предыдущих лет.

Итак, доля налоговых источников доходной части бюджета за 1900— 1913 гг. выросла с 58,5 до 61,8%, хотя удельный вес неналоговых поступлений, связанных с хозяйственными операциями казны, оставался по-прежнему весьма высоким, на уровне 40%. Среди налоговых поступлений практически неизменной осталась доля прямых налогов и пошлин, зато в графе косвенного обложения падение удельного веса основных косвенных налогов с лихвой компенсировалось ростом доходов от казенной винной операции, ставшей основной статьей доходов государственного бюджета.

Винная монополия как средство избежать бюджетного дефицита служила предметом постоянных нападок на правительство со стороны думской оппозиции, окрестившей финансовое детище Коковцова «пьяным бюджетом». В конце концов выраженный «алкогольный» характер российского бюджета послужил предлогом для смещения Коковцова с поста министра финансов накануне мировой войны. Сменивший его П.Л. Барк при официальном представлении императору так изложил свое кредо: «Нельзя строить благополучие казны на продаже водки, необходимо ввести скорее подоходный налог»438. Реальные шаги по осуществлению этой программы были предприняты уже в годы Первой мировой войны. В первое же десятилетие XX в. российская податная система сохраняла прежнюю структуру, хотя война с Японией и события революции 1905—1907 гг. потребовали внесения определенных корректив.

В области прямого налогообложения (налоги прямые и пошлины) предвоенный период в истории России можно разделить на два этапа. На первом, вплоть до 1907 г., правительство было увлечено поиском налоговых поступлений для стабилизации государственного бюджета. В тоже время под воздействием массового крестьянского движения 1905—1906 гг. было сделано несколько налоговых уступок для успокоения крестьянской массы.

Манифестом 3 ноября 1905 г. выкупные платежи, одна из наиболее тяжких податных повинностей российского крестьянства, были уменьшены наполовину, а с 1907 г, их взимание вовсе прекращено. Крестьянство избавилось от громадного платежа на сумму около 90 млн. руб. ежегодно. Кроме того, указом 5 октября 1906 г. была окончательно и повсеместно упразднена архаичная подушная подать, взимавшаяся до того в отдельных областях империи, а население этих областей переведено на общее поземельное обложение. В качестве компенсации за утраченные бюджетные средства правительство повысило ряд прежних податей: в 1905—1906 гг. увеличены на 50% пошлины с переходящих имуществ, подняты ставки гербового сбора, а также размер промыслового налога и государственного поземельного, что в совокупности принесло казне 50 млн. руб. в год.

На втором этапе, в условиях политического «успокоения» страны, Министерство финансов разработало целый пакет налоговых новелл, призванных пополнить доходную часть бюджета. Стратегическая линия финансового ведомства в обстановке наступившего экономического подъема заключалась «в возможном сообразовании податной тяготы с доходностью облагаемых объектов и в устранении неуравнительности обложения»439. Для приближения российской податной системы к лучшим европейским образцам предполагалось, среди прочего, ввести и подоходный налог, однако проект Министерства финансов встретил серьезную оппозицию со стороны имущих слоев и так и не был введен до мировой войны440. Из всего пакета нововведений до войны удалось реализовать только один пункт: в 1910 г. осуществлена реформа обложения городских недвижимых имуществ.

Со времени введения в 1866 г. налог этот взимался по раскладочной системе: сумма налога на каждый населенный пункт «спускалась» из Министерства финансов, а на местах распределялась губернскими земскими собраниями и городскими самоуправлениями среди отдельных владельцев. Раскладочная форма весьма приблизительно улавливала действительную ценность недвижимости. С 1910 г. была установлена ставка государственного налога с городской недвижимости в размере 6% облагаемого налога, в том числе 1% отчислялся в пользу городов и земств. За счет более точного учета реальной стоимости недвижимости сбор этого налога в 1912 г. составил 137 млн. руб., тогда как в 1911 г. — только 20 млн. рублей.

Таким образом, в начале XX в. правительство не вводило новых прямых налогов, но за счет увеличения ставок прежних податей сумело закрыть брешь, образовавшуюся в бюджете после отмены выкупных платежей. Той же цели служили нововведения в области косвенного обложения: в 1905 г. — повышение акцизов на пиво, дрожжи, керосин и спички, а в 1909 г. — на табак и папиросные гильзы.

Отличительной чертой российского налогообложения начала XX в. являлось гипертрофированное развитие косвенных налогов в противовес явно недостаточному прямому обложению. В России, как мы видели, в 1913 г. прямое налогообложение составило около 15% доходной части бюджета, а косвенное вместе с винной монополией — 47%. В большинстве же стран Западной Европы соотношение было иным: косвенные налоги не имели столь подавляющего превосходства над прямыми441. По имеющимся сравнительным данным на 1911г. соотношение это выглядит следующим образом (см. табл. 3, млн. руб.):

Таблица 3

Доля прямых налогов в налоговой системе европейских стран, 1911 г.

Итак, среди стран «большой четверки» Россия по удельному весу прямых» налогов занимала последнее место, более чем вдвое уступая Англии и Германии, и не столь заметно, но все же существенно — Франции. Основная тяжесть податного бремени в России распространялась через систему косвенного обложения, а главной ее статьей в начале XX в. являлась «казенная винная операция», сосредоточившая в руках государства такой важнейший источник, как продажа «сорокаградусной». Относимая официальной статистикой к разряду хозяйственных операций государства винная монополия по сути своей являлась разновидностью косвенного обложения, взимаемого путем установления государством цены на водку и запрета частной торговли этим продуктом.

К началу XX в. винная монополия была распространена на всю территорию империи за исключением ряда пограничных областей в Закавказье, Средней Азии и на Дальнем Востоке. Россиянин мог приобрести любимый народный напиток в 25 тыс. казенных винных лавках. Расширение поступлений от винной операции было связано как с повышением акцизных ставок (в 1900 г. они подняты с 10 до 11 коп. с градуса), ростом продажных цен (в 1908 г. повышены в среднем на 42 коп. за ведро), так и обусловлено ростом населения страны и увеличением душевого потребления водки. В 1900—1913 гг. годовое потребление водки на душу населения выросло с 0,52 до 0,58 официального 12-литрового ведра. Винная монополия обеспечивала бюджетную стабильность государства, но вместе с тем объективно замедляла переход к более прогрессивным видам прямого обложения.

426 Витте С.Ю. Конспекты лекций о народном и государственном хозяйстве. СПб., 1912. С. 485.

427 Коковцов В.Н. Воспоминания. Из моего прошлого. Т. 2. Париж, 1933. С. 364.

428 Дементьев Г.Д. Во что обошлась нашему государственному казначейству война с Японией. Пг., 1917. С. 8.

429 Всеподданнейший отчет государственного контролера за 1905 год. СПб., 1906. С. II.

430 Подр. см.: Петров Ю.А. Система Коковцова // Русский рубль. Два века истории. М„ 1994. С. 145-150.

431 См.: О порядке рассмотрения государственной росписи доходов и расходов // Реформы 1905—1906 гг. СПб., 1906. С. 222.

432 Коковцов В.Н. Воспоминания. Т. 2. С. 364—365.

433 Речи министра финансов статс-секретаря В.Н. Коковцова по бюджетным вопросам в заседаниях Государственной Думы 16, 20 и 28 февраля 1909 г. СПб., 1909. С. 66.

434 См.: Россия. 1913 год. Статистико-документальный справочник. СПб., 1996. С. 153.

435 Коковцов В.Н. Воспоминания. Т. 2. С. 374.

436 Министерство финансов. 1904—1913. СПб., 1914. С. 4.

437 Россия. 1913 год. С. 154.

438 Воспоминания П.Л. Варка, министра финансов российского императорского правительства // Возрождение. Париж. 1965. № 147. С. 61.

439 Министерство финансов. 1904—1913. С. 103.

440 См.: Боханов А Н. Подоходный налог и крупная буржуазия в России // Исторические записки. T. 114. М., 1986.

441 См.: Кун Е. Опыт сравнительного исследования налогового бремени в России и других главнейших странах Европы. СПб., 1913. С. 54.

<< Назад Вперёд>>