§ 3. Баланс доходов и расходов торговых организаций

Прибыль представляет собой разницу между продажной ценой и себестоимостью товаров (покупная стоимость и издержки обращения). Она образуется как разность между суммой наложения (наценки, накидки, скидки) и издержками обращения.

Для торговых организаций устанавливают твёрдые цены и предельные накидки; прибыль должна создаваться при строгом соблюдении советской политики цен. Поэтому большое значение имеет борьба за снижение издержек обращения. Выполнение заданий по снижению издержек обращения — залог рентабельной работы и роста прибылей торговых организаций.

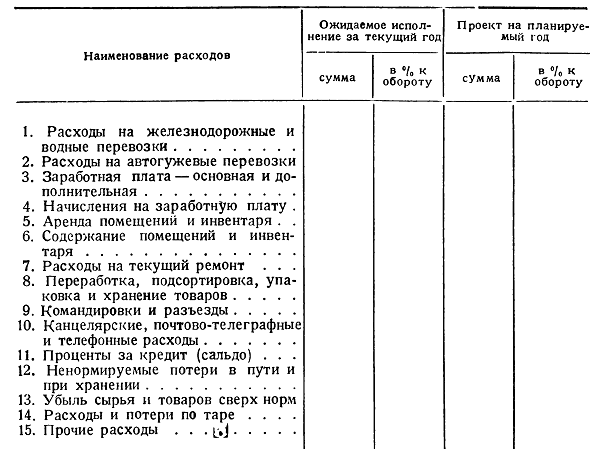

План издержек обращения разрабатывается по отдельным элементам на основании детального анализа отчётных данных с учётом роста оборота, изменения его структуры и сезонности расходов. В розничной торговле план составляется по следующей схеме:

В статьях «Стоимость железнодорожного и водного транспорта» и «Стоимость автогужевого транспорта» показываются затраты, связанные с транспортировкой товаров. Расходы на перевозку тары, материалов для подсобных производств, торгового оборудования и т. п. сюда не включаются, а относятся на соответствующие статьи.

Статья «Заработная плата основная и дополнительная» предусматривает заработную плату списочного состава работников; она определяется по численности работников и средней ставке. Остальная заработная плата отражается в соответствующих статьях издержек обращения (содержание транспорта и др.).

К расходам на содержание помещения и инвентаря относятся расходы на отопление, освещение, водоснабжение, содержание помещений в чистоте, охрану, амортизацию помещения и инвентаря, погашение капитальных затрат по арендованному имуществу, износ малоценного инвентаря.

Потери по таре представляют собой разницу между ценой, по которой тара получена, и ценой её реализации с учётом расходов на ремонт и перевозку тары при возврате поставщикам или на ремонтные базы.

Издержки обращения определяются в абсолютной сумме и проценте к товарообороту. Они распадаются на зависимые и независимые от размера товарооборота. К первым относятся транспортные расходы, естественная убыль товаров в пределах утверждённых норм, переработка и подсортировка товаров и другие расходы, размер которых определяется размером оборота. Ко вторым принадлежат расходы на содержание помещения, арендная плата, почтово-телеграфные, канцелярские расходы и т. п.

Зависимые расходы планируются в процентах к обороту, исходя из фактических затрат за предшествующий период, с учётом их снижения в связи с ростом оборота, увеличением производительности труда и ликвидацией потерь от бесхозяйственности. Независимые расходы планируются в абсолютном размере на основании отчётных данных за предшествующий период. Определив таким образом сумму расходов, устанавливают их процентное отношение к планируемому обороту.

Особо в балансе доходов и расходов (в составе расходов на реализуемые товары) выделяются расходы на длительное хранение овощей. Размер их исчисляют соответственно плану закладки овощей на длительное хранение, срокам хранения и средней стоимости хранения тонны овощей. Стоимость эта рассчитывается по отчётным данным за предшествующий период.

Размер торгового наложения (торговых скидок и накидок) устанавливают в абсолютной сумме и процентах к обороту на основании отчётных данных за предшествующий период, а также расчётов по структуре оборота, исходя из утверждённого размера наложения на отдельные группы товаров.

В основу расчёта прибыли принимают объём розничного оборота на планируемый период. Путём умножения суммы оборота на средний процент наложения определяется валовой доход (сумма наложения); подобным же образом, помножив сумму товарооборота на средний процент издержек обращения, исчисляют размер расходов (сумму издержек обращения). Чистая прибыль устанавливается вычитанием расходов из валового дохода.

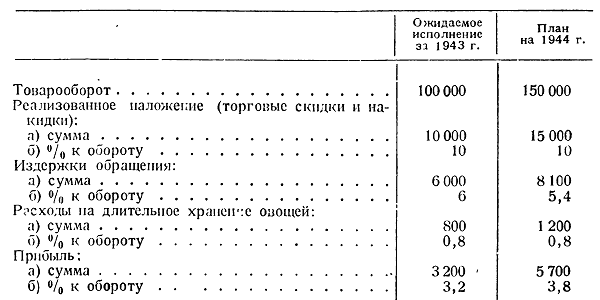

Приведём пример расчёта прибыли торговой организации (в тыс. руб.):

Аналогичным образом производится расчёт прибыли предприятий общественного питания. При этом в средний размер наценок за предшествующее время вносят поправку на изменение соотношения между разными видами оборота в планируемом году (собственная продукция и покупные товары, реализуемые через буфет).

Отдельной статьёй в балансе показывается прибыль торговых организаций от подсобных производств, хлебопечения, сельскохозяйственных предприятий, децентрализованных заготовок и т. д. Суммы оборота (выручка от реализации продукции, затраты на производство реализуемой продукции) по этим видам деятельности во избежание повторного счёта в баланс не включаются.

Прибыль торговых организаций направляется на покрытие прироста собственных оборотных средств и капитальные вложения в соответствии с установленным планом, а оставшаяся часть отчисляется в бюджет. Прибыль же по свинооткорму оставляется в распоряжении торговых предприятий и столовых для расширения производства продовольствия в подсобных хозяйствах.

Значительные особенности имеет планирование оборотных средств торговых организаций. В отличие от промышленных предприятий, собственные оборотные средства которых устанавливаются на уровне минимальных запасов, постоянно находящихся в цехах и на складах, в торговых организациях этими средствами покрывается только часть оборота, а следовательно, и соответствующая доля товарных запасов на складах и в магазинах. Остальная часть запасов покрывается за счёт кредита Госбанка. Поэтому планирование собственных оборотных средств и заёмных (краткосрочного кредита Госбанка) неразрывно связано между собой.

Размер собственных оборотных средств государственных торговых организаций установлен в 30% стоимости нормативных остатков товаров в сети и пути и 10% стоимости сезонных остатков. За счёт собственных оборотных средств полностью покрываются постоянные остатки денежных средств и прочие нормируемые активы (тара, материалы, инвентарь и т. п.).

Оборотные средства на планируемый год определяют в зависимости от установленных для торговой организации оборота и средней оборачиваемости товаров, постоянно находящихся у неё денежных средств (в виде выручки за товар до передачи её в банк на расчётный счёт этой организации) и стоимости тары, материалов, инвентаря и т. п.

Оборачиваемость товаров обычно исчисляется в днях, число которых означает средний срок реализации товаров. Согласно закону о кредитовании товарооборота все товары распределяются по нормам оборачиваемости на шесть групп, которым соответствуют сроки кредитования торговых организаций Госбанком. Устанавливаемые последними для магазинов и складов нормы товарных запасов в общей сложности не должны превышать единых директивных норм.

Оборачиваемость (в днях) товара зависит от размера его неснижаемых остатков (в днях), размеров и сроков пополнения его запаса (в днях). Назначение страховых неснижаемых остатков — обеспечить бесперебойное удовлетворение спроса. Нормы неснижаемых остатков товаров различны: для хлебобулочных и скоропортящихся товаров они незначительны, для товаров же сложного ассортимента (кондитерские изделия, консервы, вина, папиросы и т. п.) они должны быть достаточно велики, чтобы обеспечить постоянный полный подбор ассортимента. Нормы сроков пополнения запасов (частоты завоза) определяются по отдельным товарам в зависимости от хозяйственной целесообразности и общей нормы оборачиваемости. При этом учитываются условия использования транспорта и размеры упаковочных единиц.

Основная цель нормирования товарных запасов — ускорить оборот, довести товарные остатки до минимума и одновременно обеспечить бесперебойное и полное удовлетворение потребительского спроса.

Норматив для товаров в пути (оплаченных торговой организацией, но не поступивших) определяется временем между днём их прибытия и днём оплаты. Норматив для денежных средств в днях устанавливается на уровне их минимального фактического остатка в кассе и в пути по данным отчётности за предшествующее время. При определении норматива собственных оборотных средств по денежным ресурсам остатки на расчётных счетах во внимание не принимаются.

Потребность в собственных оборотных средствах по прочим нормируемым активам (тара, малоценный инвентарь, хозяйственные материалы, расходы будущего периода) определяются в абсолютной сумме на основании отчётных данных за предшествующее время. Прирост этих нормативов предусматривается только в случае роста сети предприятий.

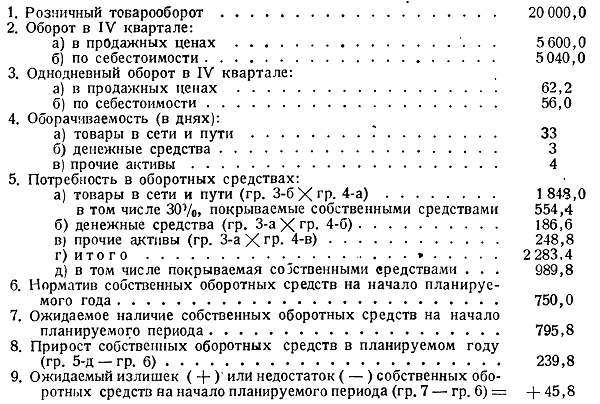

Расчёт собственных оборотных средств производится раздельно по каждому виду деятельности (торговля, хлебопечение, общественное питание и т. д.). В основу расчёта принимается товарооборот за IV квартал, как наибольший. Если торговля имеет сезонные колебания, расчёт составляется по кварталу с максимальным оборотом.

Для определения оборота по себестоимости из общей суммы оборота исключается сумма торговых скидок.

Расчёт собственных оборотных средств торговых организаций производится по следующей схеме (в тыс. руб.):

Для производственных предприятий торговых организаций и неторговой деятельности расчёт норматива производится так и для промышленных предприятий, а для подсобных сельскохозяйственных предприятий — как и для совхозов.

Об источниках покрытия собственных оборотных средств торговых организаций надо сказать следующее: устойчивые пассивы, приравниваемые к этим средствам, включают — наряду с минимальной задолженностью рабочим и служащим по заработной плате и социальному страхованию, резервом предстоящих платежей и задолженностью поставщикам по акцептованным платёжным требованиям предприятий, не кредитующихся в Госбанке по товарообороту, — также авансы покупателей и стабильный остаток задолженности поставщикам по прочим расчётам и хозорганам за коммунальные услуги; они принимаются в размере минимального остатка, устанавливаемого на основе балансовых данных за последний год.

Объём капитального строительства в торговле, как и в других отраслях, устанавливается народнохозяйственным планом. План финансирования капитальных вложений в торговле составляется так же, как и в промышленности.

Наряду с этим хозорганы системы Наркомторга могут производить внелимитные капитальные затраты на:

1) переустройство помещений, приобретение оборудования и инвентаря для торговых предприятий и предприятий общественного питания на сумму не свыше 5 000 руб. в год, а в Москве, Ленинграде и Киеве — до 10 000 руб. (в зависимости от размера предприятий);

2) постройку стандартных магазинов, павильонов, ларьков, пунктов приёмки овощей и пунктов безгаражных стоянок — не более 50 тыс. руб. на объект;

3) приобретение авто и гужтранспорта.

Затраты на эти цели покрываются из средств, предусмотренных в балансе доходов и расходов (прибыль, выручка от реализации выбывшего имущества).

Средние нормы амортизационных отчислений для зданий и сооружений установлены в 5% их первоначальной стоимости, а для торгового оборудования, машин, транспорта, инвентаря, а также для мелкорозничной сети — в 12%.

На капитальный ремонт и восстановление торгового оборудования, инвентаря и транспорта направляются все амортизационные отчисления. На капитальный ремонт зданий и сооружений выделяется 60% суммы амортизации, остальная часть обращается на капитальное строительство.

ЛИТЕРАТУРА

Л. С. Галимон, Кредитование совхозов и колхозов и финансирование МТС. Учебное пособие для кредитно-экономических институтов, Госфиниздат, 1940 г.

<< Назад Вперёд>>