§ 2. Определение потребности в оборотных средствах

Нормативы оборотных средств показывают, на какое число дней производственной работы предприятие должно быть обеспечено запасом материальных ценностей. Для установления абсолютной суммы запаса прежде всего определяют ежедневное расходование отдельных видов материальных ценностей. Их годовой расход указывается в годовой смете затрат на производство, а ежедневный расход материальных ценностей определяется путём деления годового расхода на число дней в году. При этом расчёт ведётся в календарных, а не рабочих днях, так как нормативы оборотных средств устанавливаются в тесной связи с циклом снабжения, исчисляемым в календарных днях.

Потребность в нормируемых материальных запасах предприятий и отраслей с непрерывно возрастающим выпуском продукции рассчитывается по программе IV квартала планируемого года. Удельный вес последней в годовой программе является наибольшим, а следовательно, и потребность предприятия в оборотных средствах на этот квартал также обычно бывает наибольшей.

В отраслях с сезонными колебаниями в выпуске продукции потребность в собственных оборотных средствах определяется по объёму продукции того квартала, на который установлена минимальная программа. Сезонное увеличение оборотных средств в других кварталах покрывается кредитом Госбанка.

Минимальные запасы сырья, материалов (основных и вспомогательных) и топлива на предстоящий год исчисляют путём умножения нормативов запасов в днях на сумму однодневных затрат по соответствующим статьям сметы производства в IV квартале (в отраслях с сезонными колебаниями в выпуске продукции — сметы на квартал с минимальной программой), исходя из календарного числа, дней в квартале.

Размер остатков незавершённого производства и полуфабрикатов собственного производства устанавливается путём умножения норматива в днях на сумму однодневных затрат на производство валовой продукции по фабрично-заводской себестоимости, а остатки готовых изделий — путём умножения норматива в днях на сумму однодневных затрат на производство товарной продукции по фабрично-заводской себестоимости.

Плановые остатки запасных частей для текущего ремонта и малоценного инвентаря и расходы будущих периодов определяются, как указывалось, на основе специальных расчётов.

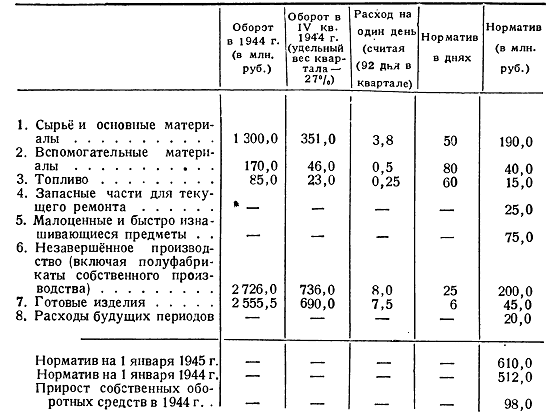

Расчёт оборотных средств производится следующим образом:

Изменение собственных оборотных средств (прирост или снижение) в планируемом периоде устанавливается путём сопоставления сумм двух нормативов: на планируемый год и истекший год (в приведённом примере прирост составит 610—512=98 млн. руб.).

<< Назад Вперёд>>