§ 4. Распределение доходов между отдельными видами местных бюджетов

По установившейся практике, доходы от местной промышленности, торговли и жилищно-коммунального хозяйства поступают в местные бюджеты по подведомственности предприятий и имуществ. Доходы от сельскохозяйственных имуществ, эксплоатации недр, торфяных болот, зверобойных и рыболовных угодий, от местных налогов, и сборов, государственной пошлины, рыболовного и билетного сборов передаются в бюджет совета на территории которого находятся имущества или взимаются указанные налоги и сборы. Доход от лесов местного значения включается, как правило, в районные бюджеты.

В областные (краевые) и районные бюджеты передаются отчисления соответственно: от налога на лошадей единоличных хозяйств — в размере 25% и 50%, от доходов золото-платиновой промышленности — 3% и 2%, от выкурки спирта — 12,5 и 37,5 коп. с декалитра. Отчисления от заготовки коконов полностью передаются районным бюджетам; отчисления от взносов по государственному обязательному окладному страхованию в размере 5% (на меры предупреждения и борьбы со стихийными бедствиями) включаются в краевые и областные бюджеты, а передаваемые на общее усиление ресурсов местных бюджетов 10% отчислений от этих поступлений — в районные бюджеты. Отчисления от налога с оборота по заготовкам сельскохозяйственных продуктов согласно постановлению ЦИК и СНК СССР от 28 июня 1936 г. о расширении доходных источников районных, бюджетов полностью включаются в эти бюджеты. Туда же поступают и денежные взносы населения за уклонение от трудового участия в дорожных работах, поскольку организация этого участия лежит на районных органах.

За сельскими бюджетами, кроме доходов от имущества предприятий, находящихся в ведении сельских советов, местных налогов, сборов и государственной пошлины, полностью закреплены поступающие на территории сельских советов налог с нетоварных операций, рыболовный и билетный сборы, отчисления за вывозимую из лесов древесину, а также 75% сумы самообложения, передаваемых в местные бюджеты на хозяйственное обслуживание школ.

Остальные доходы отчисления от государственных налогов, займов и проявляются регулирующими в системе либо областного (краевого), либо внутрирайонного регулирования. Размеры отчислений от них в нижестоящие бюджеты устанавливаются ежегодно областными (краевыми), окружными, районными и городскими (с районным делением) советами при утверждении соответствующих бюджетов.

Однако отсюда не вытекает, что при бюджетном регулировании должны использоваться все эти источники. Во избежание их множественности и осложнения бюджетных взаимоотношений следует небольшие регулирующие доходы передавать нижестоящим бюджетам полностью в процентах, установленных для местных бюджетов данной административной единицы в целом, а для регулирования использовать только самые мощные источники.

При выборе регулирующих источников учитывается необходимость не только сбалансировать годовые бюджеты, но и устранить или хотя бы максимально смягчить временные кассовые разрывы в отдельных бюджетах в различные периоды года.

Если доходный источник передан местному бюджету не в полной сумме поступлений на данной территории (например, сельхозналог в размере 25%), то при диференциации отчислений в нижестоящие бюджеты средний процент для всей административной единицы в целом не должен превышать установленного для нее размера.

Чтобы упростить технику расчётов, проценты отчислений определяются в целых цифрах, десятые доли допускаются только по одному, окончательно балансирующему источнику.

Кроме перечисленных источников регулирования внутри системы местных бюджетов, следует ещё указать на так называемые фонды регулирования. Они создаются в исключительных случаях, когда баланс одних бюджетов не может быть достигнут даже при передаче им отчислений от регулирующих источников полностью в размере 100%, а в других бюджетах образуется излишек средств даже при минимальных процентах отчислений от регулирующих источников.

Для образования фондов регулирования вышестоящие бюджеты устанавливают изъятия в твёрдых суммах или процентах от общего объёма нижестоящих бюджетов. Размер отчислений определяется двумя факторами: с одной стороны, степенью превышения доходов над плановыми расходами в одних бюджетах, а с другой — степенью нуждаемости других бюджетов в дополнительных средствах кроме переданных им 100% всех регулирующих доходов для их сбалансирования.

Изъятия в фонды регулирования проводятся по расходам, а пособия из фонда — по доходам соответствующих бюджетов. Фонды и отпускаемые из них пособия включаются в те областные (краевые), окружные или районные бюджеты, при которых они созданы. Эти бюджеты обеспечивают своими ресурсами полную и своевременную аккумуляцию фондов и выдачу из них пособий.

Фонды регулирования, воскрешающие все недостатки системы дотаций, крайне осложняют взаимоотношения между бюджетами и ставят одни бюджеты в зависимость от выполнения обязательств других бюджетов. Поэтому фонды следует создавать только в указанных выше исключительных случаях. В РСФСР образование краевых (областных) фондов регулирования допускается только с разрешения Наркомфина РСФСР, а районных фондов — с разрешения край(обл)исполкомов.

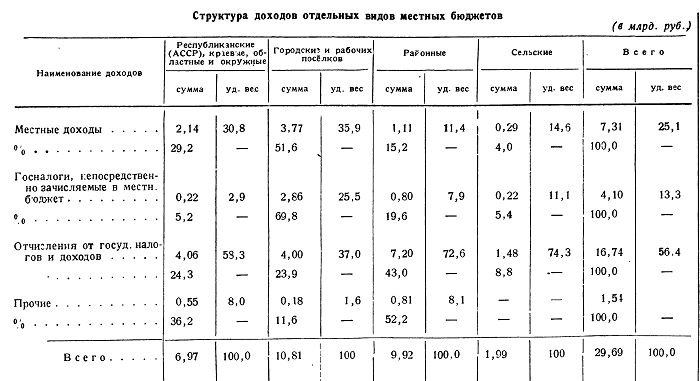

Распределение доходов между местными бюджетами по данным отчёта об исполнении местных бюджетов СССР за 1939 г. таково.

Во всех видах местных бюджетов главным доходным источником служат отчисления от государственных налогов и доходов. Только в городских бюджетах, где сосредоточено более половины всех местных доходов (в том числе 94% доходов от коммунальных имуществ и 90% местных налогов и сборов) и 70% государственных налогов, непосредственно зачисляемых в местные бюджеты, доля этих отчислений значительно снижается. Они имеют наибольший удельный вес, достигающий почти 3Л бюджета, в районных и сельских бюджетах, причём основная сумма сосредоточена в районных бюджетах. Отчисления от подоходного налога с колхозов и сельхозналога почти целиком поступают в оба эти бюджета, а от государственных займов полностью зачисляются в городские, районные и сельские бюджеты. Доходы от местной промышленности концентрируются преимущественно (73%) в республиканских (АССР), краевых и областных бюджетах.

Перечисленными доходами бюджеты союзных и автономных республик и местные бюджеты должны быть сбалансированы без дефицита. В случае неполного поступления доходов, предусмотренных республиканскими и местными бюджетами, возможный дефицит покрывается соответственным уменьшением расходов и возможным увеличением доходов.

Если в течение бюджетного года будет издан союзный закон или постановление СНК СССР, уменьшающие какие-либо доходы или увеличивающие расходы республиканских и местных бюджетов, то одновременно этим бюджетам предоставляются дополнительные доходные источники, возмещающие уменьшение доходов или покрывающие увеличение расходов. Это положение распространяется и на законодательство и постановления правительств союзных республик.

Для поощрения борьбы за выполнение финансового плана и для обеспечения бюджетной самостоятельности республик и местных советов превышение поступлений над сметными предположениями по доходной части каждого бюджета полностью остается в распоряжении союзных и автономных республик и местных советов, если это превышение не вызвано расширением доходных источников союзным законодательством1.

ЛИТЕРАТУРА

«Вопросы советского бюджетного права». Сборник статей Института права Академии Наук СССР, Юридическое издательство, 1940 г. Статья Н. Бельковича и Н. Валуйского, «Правовые условия регулирования в бюджетной системе СССР».

Бригада под руководством проф. Н. Н. Ровинского — «Местные финансы СССР», Госфиниздат, 1936 г., глава X.

1 О порядке использования сверхсметных поступлений см. § 8 в главе 24.

<< Назад Вперёд>>