Глава 8. Городские общественные банки как главные инвесторы городской промышленности и торговли

Для того чтобы исследовать проблему финансирования городским общественным банком предпринимательской деятельности горожан, рассмотрим направления развития предпринимательства в условиях периферийного российского города во второй половине XIX - начале XX вв.

Основные занятия горожан - земледелие, ремесло, торговля, «отхожие промыслы». Большинство городов Симбирской губернии были тесно связаны с аграрным сектором. Земледелие являлось основной сферой деятельности населения Сенгилея, Буинска, Карсуна, Ардатова, Курмыша, Алатырского посада. Лишь Симбирск, Сызрань и Алатырь отличались ощутимым развитием торговли (ярмарочная торговля), промышленности и ремесла.

В Сызрани промышленность и торговля были более развиты, чем в губернском центре - Симбирске. Как следует из сведений Симбирского Губернского по земским и городским делам присутствия, на 1891 г.

сумма торговых оборотов по торгово-промышленным предприятиям, находящимся в городах Симбирской губернии, составляла: Сызрань - 5,9 млн руб., Симбирск - 4,4 млн руб., Сенгилей - 1,4 млн руб., Алатырь - 527 тыс. руб. В остальных городах сумма всех оборотов не превышала 200-300 тыс. руб., а в Алатырском посаде составила 620 руб. В докладе министру внутренних дел, сделанном Присутствием, отмечалось, что из восьми городских поселений Симбирской губернии, имеющих городскую думу по Городовому положению 1870 г., Алатырский посад не располагает средствами, достаточными даже для содержания должностных лиц городского общественного управления, а город Сызрань можно было приравнять к разряду губернских городов188.

Для деятельности городских общественных банков очень важным обстоятельством, способствующим их развитию, было то, что к 1875 г., когда Городовое положение 1870 г. было введено во всех городах губернии, городские доходы и расходы существенно выросли. В Симбирске доходы в 1875 г. составили 127 076 руб. Увеличение количества финансовых средств, поступавших в городскую казну, происходило ежегодно. Такой рост доходной части бюджета сами городские власти связывали с увеличением доходов, поступающих с трактирных заведений и торговых документов, от сдачи пароходных пристаней, от прибылей городских общественных банков и продажи земель189.

Важнейшей стороной хозяйственно-экономической деятельности органов городского самоуправления во второй половине XIX в. является проблема формирования городских бюджетов, особенно вопрос, связанный с источниками доходов, основными направлениями расходования городских средств, и сбалансированность городских бюджетов.

В целом на протяжении периода наблюдаются колебания размеров городских бюджетов: по сравнению с началом 70-х гг. XIX в. сумма городских доходов в большинстве городов Симбирской губернии увеличилась в несколько раз. Так, доходы Сызрани, начиная с середины 1860-х гг., постепенно и непрерывно возрастали и увеличились к концу XIX в. в пять раз. В остальных городах губернии рост доходов мог смениться их временным снижением, или, наоборот, можно отметить резкий скачок в увеличении доходов, а затем не менее резкое снижение сумм, поступивших в доход муниципальных властей.

В Симбирске резкое увеличение городских финансов приходилось на середину 80-х годов XIX в. и было связано, прежде всего, с резким увеличением доходов Симбирской сборной ярмарки (в 1890-х годах значение ярмарочной торговли снижается, падают и денежные обороты ярмарки). Городские власти даже ходатайствовали перед Министерством внутренних дел о причислении Симбирска к более низкому разряду по платежу государственных налогов190. В целом, если сравнивать размер городских доходов губернского города, то с 70-х годов XIX в. к началу XX в. он увеличился примерно в два раза (при этом доходы в 1880-х годах были в 1,5 раза выше, чем в конце XIX в.).

Подобное явление наблюдается также в уездном городе Алатыре, но городские доходы Алатыря конца XIX в. превышали городской бюджет 1871 г. в пять раз. В городах Карсун, Ардатов и Сенгилей в середине 1880-х годов сумма городских бюджетов также резко увеличилась, при этом даже к началу XX в. городской бюджет так и не достиг этого уровня. В целом, с введения Городового положения 1870 г. и до конца XIX в. в этих уездных городах увеличение городских доходов произошло в 1,5-2 раза.

Основной доход города Симбирской губернии на протяжении второй половины XIX в. получали от сдачи в аренду городской земли под хлебопашество. В 1871 г. город Буинск получил по этой статье 2385 руб. (42,3% от общей суммы доходов)191, Алатырь - 2053 руб. (34%)192, Карсун - 2945 руб. (18,7%)193. Ситуация не изменилась и к концу века. Наибольший доход в 1895 г. городское общественное управление города Буинска получало от сдачи в аренду городской выгонной земли, занятой под пашню (20 097 руб. (68,5%) из поступивших в этот год средств)194. Сборы по другим статьям доходов Буинска были на порядок ниже: средства, поступившие со сборов с трактирных заведений, составили в этом же году 835 руб., с торговых документов на право производства торговли и промыслов - 1013 руб., прибыль от деятельности городского общественного банка - 1219 руб.195 В Симбирске, как отмечал П.Л. Мартынов, положение было таким же: в конце XIX в. основной статьей дохода являлся сбор арендной платы за «лесные и сенокосные участки и пахотную землю»196.

Более половины всего городского бюджета Ардатова даже в 1900 г. составляли доходы с городских имуществ и оброчных статей - 12 тыс. руб. Сбор с заведений трактирного промысла принес в городскую казну только 2420 руб., сбор с патентов на заводы для выделки напитков и изделий из спирта - 482 руб., сбор с торговых и промысловых свидетельств - 483 руб., сбор с недвижимых имуществ вместе с недоимками за прошлые годы - 735 руб.197 Интересно, что пособия городу и возврат расходов по расквартированию войск от казны в конце 90-х годов XIX в. составляли около 500 руб. (около половины суммы, заложенной в городском бюджете по этой статье доходов), а в 1898 г. казна возвратила городу 2175 руб.

В Сызрани доход с городских имуществ и оброчных статей составил в 1895 г. 55% от числа всех поступлений (80,9 тыс. руб.). Кроме того, городским властям удалось собрать с арендаторов недоимок на сумму 23 тыс. руб.198 В Карсуне сборы с городских имуществ и оброчных статей составили 49% (9,3 тыс. руб.) городского бюджета, также в городскую казну поступили недоимки по этому сбору в размере 5,2 тыс. руб. В Курмыше поступления от этой статьи дохода составили 60% городского бюджета199.

Курмышская городская дума при рассмотрении вопроса об установлении сбора с недвижимых имуществ в пользу города постановила этот налог не вводить - «так как все городские расходы покрываются доходами от городских имуществ, то введение оценочного сбора будет напрасным обременением жителей». Органы городского самоуправления решили ввести этот сбор только тогда, когда будет не хватать уже имеющихся средств на покрытие городских расходов200.

Карсунская Городская дума также стремилась свести к минимуму размер оценочного сбора с недвижимых имуществ в пользу города. В 1875 г. городские власти Карсуна обратились к губернатору с ходатайством временно не собирать налог с недвижимых имуществ в пользу города. Губернатор ответил, что установление этого сбора находится в ведении городской думы. И в 1875 г. данный налог не собирался. Только по инициативе Городской управы он был вновь введен в 1876 г., так как в следующем году должны были состояться выборы на должности в Городское общественное управление и этот сбор был необходим для получения горожанами права голоса на выборах. Учитывая это, Карсунская городская дума установила оценочный сбор с недвижимых имуществ в пользу города в размере 0,5% с оцененного рубля201. В дальнейшем такая ситуация повторялась: налог в пользу города вводился за год до выборов, а в дальнейшем в остальное время не Сбор с недвижимых имуществ в пользу городов Ардатова и Симбирска был установлен в размере 0,5% от суммы оценки. В Буинске в доход города с частных имуществ собирали только 0,25% от суммы их оценки, что составляло 244 руб. 26 коп.202 Только в Алатырском посаде оценочный сбор с недвижимых имуществ в доход города был установлен в размере 1% с оцененного рубля, что составляло в середине 80-х годов XIX в. 140 руб. 60 коп. в год.

Важными источниками пополнения бюджета в данный исторический период были доходы с рыбной ловли, пристаней по рекам Волга и Сура, городских мест, сдаваемых для ведения торговли (постоянные лавки, торговые помещения, торговые места, сдаваемые для торговли во время ярмарок), под строения и промышленные заведения, с трактирных заведений, гостиниц, постоялых дворов, аукционных продаж имуществ, прибыли городских общественных банков, пособия городу из казны и земств.

Органы городского самоуправления выдавали свидетельства и билеты на право ведения торговли и промыслов. Эти документы были двух видов: купеческие или гильдейские (предоставляли лицам право не только заниматься предпринимательской деятельностью, но и давали их владельцу звание купца) и промысловые (выдавались всем лицам, не принадлежащим к купеческому сословию). За получение свидетельства необходимо было заплатить пошлину в доход города. За купеческие свидетельства первой гильдии была установлена единая пошлина, а за купеческие свидетельства второй гильдии и промысловые свидетельства сумма сборов была различной в разных городах.

Однако, учитывая преимущественно аграрный характер городов Симбирской губернии, сборы с документов на право торговли были значительными только в Симбирске и Сызрани - около 10 тыс. руб.203

К 1879 г. во всех городах Симбирской губернии, кроме Ардатова (общественный банк в Ардатове был создан только в середине 1890-х годов), существовали городские общественные банки. Их учредителями являлись органы городского самоуправления. Городские банки действовали под наблюдением городских дум и управ и были обязаны ежегодно предоставлять отчеты о своей деятельности городским властям. Кроме того, на заседаниях городских дум решался вопрос о руководящем составе городских общественных банков: директора банков и их заместители избирались гласными путем голосования. Деятельность городских общественных банков осуществлялась на основе Устава о городских общественных банках. Согласно этому нормативному документу, общественные банки отчисляли из годовых прибылей от 10 до 20% в резервный капитал, а остальные средства распределялись по усмотрению городских дум на нужды города, в частности на устройство и содержание благотворительных заведений, больниц, школ.

Крупнейшим общественным банком в губернии был Симбирский банк. Его основной капитал составлял более 500 тыс. руб. и мог отчислять в доход города от 7 до 13 тыс. руб. в год204. Однако к 80-м годам XIX в. в Симбирске действовало несколько частных банков, чьи обороты были выше в несколько раз. Это подрывало деятельность общественных банков и могло привести к их разорению. Так, в конце 1880-х годов разорился и был ликвидирован Карсунский общественный банк205.

Следует отметить еще одно обстоятельство, самым непосредственным образом влиявшее на деятельность городских общественных банков: председатели советов городских дум (городские головы), как правило, были представителями купеческого сословия и понимали толк в финансово-экономической деятельности, умело руководили деятельностью городских общественных банков в этом направлении. Так, Симбирский городской голова в 1897-1899 гг., купец второй гильдии П.С. Балакирщиков свою деятельность по городскому общественному управлению начал в марте 1868 г., когда был избран гласным Симбирской городской думы. После введения Городового положения 1870 г. избирался гласным городской думы с первого по восьмое четырехлетие. Кроме того, в разное время с 1870 г. он возглавлял Симбирский городской общественный банк, был избран на должность церковного старосты, являлся членом Симбирского уездного податного присутствия, членом Карамзинской общественной библиотеки, председателем Совета Симбирского городского Александровского попечительского общества о бедных, председателем Городского детского приюта206.

В Курмыше с 1878 г. городским головой являлся купец И.Ф. Агимарин, который с 1877 г. был членом от купечества в Курмышском Сиротском суде. До него в этой должности состоял купец Ф.М. Меркулов, а в 1880-х годах городским головой стал А. Назаров, который также являлся купцом.

Уездный город Буинск возглавлял на протяжении нескольких десятилетий купец второй гильдии П.Е. Карсаков. Городским головой он стал в декабре 1878 г. и был им до конца 90-х годов XIX в. Прежде чем возглавить органы городского самоуправления, Карсаков с 1873 г. являлся мещанским старостой, а с 1876 г. - председателем Буинского городского Сиротского суда. До него должность городского головы занимал купец Я.С. Терехов.

Представители купеческого сословия составляли большинство гласных городских дум, что также оказывало влияние на финансовую политику подотчетного городским думам городского общественного банка. В губернском центре - Симбирске - купечество составляло около половины от числа всех гласных (31 купец и 5 потомственных почетных граждан, имеющих купеческие корни), но в отличие от уездных городов в Симбирской городской думе в достаточно большом количестве были представлены и дворяне (лица, имеющие гражданские и военные чины) - 26 из 72 гласных207. Таким образом, в Симбирске купечество, являясь наиболее многочисленной группой в городской думе, не обладало абсолютным большинством. В отличие от уездных городов представителей мещан среди гласных Симбирской думы было весьма незначительное число, что оказывало влияние на деятельность городских общественных банков.

Необходимо отметить, что представители купечества оказались наиболее активными деятелями органов городского самоуправления. На протяжении трех четырехлетий часть гласных городских дум Симбирска трех созывов, последовательно сменивших друг друга, была представлена одними и теми же купцами и членами их семей. Так, из состава городской думы, избранной на второе четырехлетие, 37 гласных из 72 оказались в числе гласных городской думы следующего созыва, при этом большинство из лиц, повторно получивших статус гласного, принадлежало к купеческому сословию. В состав думы четвертого четырехлетия вошли 32 гласных из числа гласных предшествующего четырехлетия, большинство из них принимали участие в деятельности всех городских дум, формировавшихся на основе Городового положения 1870 г. Таким образом, можно сделать вывод о складывании определенного круга лиц (ядра), принимавшего постоянное активное участие в деятельности органов городского самоуправления, в состав которого входили как купечество, так и лица, имеющие гражданские чины.

Подобное явление было характерно не только для губернского центра, но и для остальных уездных городов губернии. При этом даже после реформирования органов городского самоуправления на основе Городового положения 1892 г. основное ядро гласных городских дум попрежнему сохранялось. Среди гласных городских дум, численно сократившихся, свои места сохраняли лица, которые и ранее занимали должности по городскому общественному управлению, а в некоторых случаях и члены их семей. Чаще всего это были представители богатых купеческих кланов.

С самого начала существования городской общественный банк как учреждение, призванное, главным образом, обслуживать менее достаточное население города и уезда, твердо держался своей цели: посредством выдачи ссуд не только доставлять местному торговому населению помощь в торговых оборотах, но и помогать таким лицам, для которых небольшая сумма, выданная вовремя, составляет существенное значение. В этом отношении банк на первых же порах своей деятельности достиг блестящих результатов: в течение 1864 г., несмотря на пожар, разоривший город, обороты банка на сумму более 600 000 руб. дали на капитал в 10 000 руб. чистой прибыли 3671 руб. 78 коп.; затем с каждым годом эта сумма значительно увеличивалась, так что уже на пятый год существования банка в 1868 г. чистая прибыль достигла 15 000 руб.208

Было неоднократно отмечено, что Симбирский городской общественный банк ощутимо содействовал развитию промыслов, торговли и предпринимательства. В первую очередь, банк способствовал развитию промышленности, выдавая на эти цели бессрочные кредиты с должною осмотрительностью. При этом он проводил выверенную финансовую политику, выдавая малоизвестным людям ссуды только на короткие сроки под учет верных векселей и под ценные залоги. Когда члены правления убеждались, что не будет затруднения в возвращении заемщиками сумм, только в этом случае выделялся долгосрочный кредит.

Особенностью деятельности городских общественных банков Симбирской губернии было и то, что они, в отличие от коммерческих банков, выдавали кредиты и работали с клиентами в суровое кризисное время, в период экономического кризиса 1890-1892 гг., а также 1903-1905 гг. Кредитная деятельность для банков была в такое время особенно невыгодной и разорительной, так как стоимость самых ценных залогов, принятых банком, подвергалась упадку, самые прочные торговые дома, кредитующиеся в банке, приходили к банкротству, выступали несостоятельными должниками при уплате банку полученных ими ссуд. Подобное мы наблюдали в деятельности городского общественного банка в период первой русской революции, когда многие помещики, опасаясь крестьянских погромов, распродавали свои имения практически за бесценок, чем вызвали в 1906-1907 гг. обвал цен на недвижимость, что имело негативные последствия и для городских общественных банков: Симбирского, Сызранского, Сенгилеевского, Алатыре кого и Буинского.

Именно городские общественные банки, приняв на себя все существующие в кризисное время риски, в условиях отказа от кредитования промышленности со стороны коммерческих банков, не дали обанкротиться многим крупным, средним и мелким промышленным предприятиями.

Не стоит также забывать о том, что клиентов в городские общественные банки привлекали и доступные правила выдачи банковских ссуд (См.: Приложение 13,14).

Особенность деятельности правлений городских общественных банков в условиях кризиса проявилась и в том, что они не могли с должной настойчивостью и эффективностью производить взыскание долгов одновременно со многих лиц. Убытки общественных банков выразились еще и в том, что они не могли и продавать в большем количестве залоги, упавшие в цене, в условиях, когда дела подавляющей части предпринимателей находились в запустении. В этом случае несостоятельность одного торгового или промышленного лица всегда невыгодно отражается и на других, и банк неизбежно потерпит убытки, которые будут тем сильнее, чем значительнее были его обороты.

Все эти убытки городские общественные банки, которые отныне уже выступали гарантом общественного благосостояния и процветания, были очень велики. Так, в годы кризиса 1903-1907 гг. Симбирский городской общественный банк, сохраняя от банкротства городские промыслы и торговлю, потерпел убытков более чем на миллион рублей. Потери Алатырского и Буинского банка превысили 300 000 руб., а Сызранского подошли к 500 000 руб.209

Выполняя роль социально-экономического предохранителя, городские общественные банки покрывали неизбежные в условиях кризиса убытки из своих собственных капиталов, дабы не остановить платежей по своим обязательствам. В Симбирской губернии городские банки выдержали удар кризиса 1880-х и 1903-1907 гг. Положение дел спасло то, что в отличие от других губерний, в частности Воронежской и Липецкой, где городские общественные банки рухнули, так как их обороты были несоизмеримо велики по сравнению с капиталами, которых не хватило для покрытия всех убытков, в Симбирской и других губерниях Среднего Поволжья подобного не произошло210.

Крах городских банков в черноземных губерниях привел к тому, что городские думы были вынуждены приступить к ликвидации своих дел со взысканием недостающей для возврата вкладов суммы с городского общества. Опасность эта в начале века была тем неизбежнее, что при замешательствах торговых, промышленных и денежных дел затруднения банка очень усиливались потому, что они страдали вместе с неисправностью заемщиков, с одной стороны, с другой - увеличивалось востребование вкладов и уменьшался их взнос.

Такая жизненность банка не осталась незамеченной отечественной прессой, следящей за финансовыми операциями провинциальных банков. В № 16 «Биржевых ведомостей» за 1870 г. при анализе деятельности 200 существовавших тогда в России городских общественных банков особенно эффективными были названы 20, и в их числе Симбирский банк поставлен третьим!

Успешность объясняется, во-первых, потребностью кредита вообще, потому что само его возникновение было вызвано этой потребностью, так как в то время прекратились денежные операции Приказа общественного призрения. Во-вторых, чисто местными условиями. Это представляется нагляднее, если сравнить деятельность Симбирского банка с соседним Сызранским, открытым почти одновременно (кон. 1863 г.), с основным капиталом, в четыре раза большим. В Сызрани лица, живущие процентами с капиталов, составляли всегда меньшинство сравнительно с торговым населением. Они находили более выгодным пускать их в торговые обороты211.

В Симбирске же, наоборот, торгующее население было в то время незначительно по сравнению с капиталистами-землевладельцами. Имея свободный капитал, симбирские помещики, не занимавшиеся ни торговлей, ни промышленностью, считали более удобным отдавать лишние деньги в банк на верное сохранение их и хорошие проценты (вкладчикам на срок от 9 до 12 лет выдавалось 6% на капитал)212, а при увеличении вкладов банк имел возможность выдавать больше ссуд, что, в свою очередь, повышало обороты банка и, следовательно, его доходность. Было время, когда Симбирский городской банк стеснялся приемов вкладов, опасаясь, что они будут лежать у него без движения, так как не надеялся раздать их213.

Анализируя общую деятельность банка за 50 лет, нельзя не обратить внимания на то, что доходность, постоянно прогрессируя, в 1882 г. достигла 189 018 руб. 19 коп. при чистой прибыли в 56 978 руб. 70 коп, но в течение четырех лет (1883-1886 гг.) почти вся банковская прибыль пошла на покрытие убытков, возникших от значительного накопления опротестованных векселей и от усиления «обратного требования вкладов». Это объясняется тем, что в 1882 г. от Синода последовало распоряжение о востребовании из городских общественных банков всех вкладов, принадлежащих духовному ведомству, и что в конце 1883 г. распространился по Симбирску слух о неблагонадежности банка, в результате вкладчики потребовали возврата вкладов. Из-за неосновательности слуха, вызвавшего панику между клиентами банка, правление попросило городскую думу назначить особую комиссию для ревизии капиталов банка. Назначенная комиссия 2 декабря 1883 г. провела ревизию и установила, что все капиталы в целости, о чем дума сообщила через «Губернские ведомости», и паника прекратилась214.

Тем не менее все это значительно повлияло на доходность банка; она стала заметно падать, но благодаря осторожной и осмотрительной деятельности в эти годы, а также энергии директоров П.С. Балакирщикова и Н.А. Чебоксарова доходность банка снова начала повышаться. В 1907 г. она превысила 200 000руб., а к 1914 г. возросла до 344 799 руб. 17 коп. Чистая прибыль от операций банка с первых же лет его деятельности начала прогрессировать и в 1880 г. достигла суммы в 61 793 руб. 39 коп. Но с 1883 по 1886 гг., когда банку пришлось переживать кризис, вся прибыль за эти годы в 145 000руб. была израсходована на покрытие убытков. В последующие годы прибыль стала снова увеличиваться и в 1909 г. составила 100 684 руб. 94 коп. Из общей суммы чистой прибыли было отчислено: в вознаграждение членов правления (за 1874-1880 гг.) - около 2,78%, в уплату процентного сбора в казну - 3,28%, в основной капитал - 26,89%, в запасный капитал - 14,55%, в распоряжение Городского общественного управления (в доход города и на благотворительные дела) - 52,50%215. Таким образом, по этим данным можно судить о роли деятельности городского банка в экономике города.

Следует также отметить, что правление городского общественного банка в случае обнаружения финансовых махинаций со стороны других кредитных учреждений указывало им, что оно, стремясь различными мерами способствовать развитию отечественной торговли и промышленности, считает необходимым препятствовать спекулятивной игре на курсе кредитного рубля. Когда правление банка обнаружило, что некоторые кредитные учреждения, действующие в Средневолжском регионе, по согласованию со своими зарубежными партнерами, высылали в большом количестве за границу купоны от российских процентных бумаг, подлежащих оплате в кредитной валюте, они предупредили эти учреждения о возможных последствиях подобных действий, пообещав поставить в известность Министерство финансов России в случае их повторения.

Принимая во внимание, что вывоз за границу сказанных купонов ни коим образом не может обуславливаться потребностями международной торговли, а имеет целью лишь доставление материала для спекуляции, правление городского общественного банка предупредило замеченные в подобных действиях кредитные учреждения, что в том случае, если какие-либо учреждения и впредь будут способствовать тем или другим способом сказанной игре, обеспечивающая заграничным спекулянтам получение кредитных рублей, правление банка будет вынуждено принять ответные меры по пресечению подобной деятельности216.

Как уже отмечалось, основной капитал городского общественного банка жертвовался частными лицами. Размер капитала составлял не менее 10 тыс. руб., а с 1912 г. такие банки могли создаваться и с меньшим капиталом. Кроме основного капитала городские банки образовывали запасной или резервный капитал для покрытия убытков. Образовывался запасной капитал за счет отчислений от чистой прибыли, получаемой банком. Они производились до тех пор, пока запасной капитал не достигал размера, равного половине основного капитала. Храниться запасной капитал мог в государственных или гарантированных правительственных ценных бумагах. Специальный запасной капитал создавался для пополнения дивиденда или если прибыль для выплаты дивиденда оказывалась недостаточной. Одна треть его должна была храниться в Государственном банке.

К пассивам банка, прежде всего, относились основной и запасной капиталы. Для увеличения оборотных средств банк прибегал к займам, пускал полученные средства в оборот и получал разницу в виде прибыли между процентами получаемыми и уплаченными. Собственные капиталы банк должен был сохранять как основу обеспечения всей своей деятельности. Основной и запасной капиталы имели страховое назначение от риска совершения убыточных банковских сделок. Если же они сохранялись, то выполняли, по существу, роль страхового фонда, и банку не надо было нести расходы на страхование217.

Аккумулируя на своих счетах денежные средства вкладчиков, банк выплачивал неплохие проценты по счетам. Так, по текущим счетам банк выплачивал 4,5%, бессрочным - 4%, срочным до двух лет -5,5%, а свыше трех лет - 6%. Это было очень выгодно, и граждане, имевшие на счетах свои средства, наращивали их и имели возможность выгодно вкладывать218.

Все операции банка подразделялись на основные и второстепенные. Основные были характерны только для деятельности банков. Основными активными операциями выступали учет векселей и других торговых операций. К активным относилась также покупка-продажа ценных бумаг как дополнение к депозитной операции. К пассивным операциям относились переучет и перезалог, в форме которых банк занимал капитал у других кредитных учреждений. Второстепенными операциями являлись операции, связанные с корреспондентскими отношениями: инкассовые, переводы, выдача аккредитивов, прием вкладов на хранение, акцепты и покупка-продажа ценностей по поручениям219.

Симбирский городской банк имел право принимать вклады и открывать текущие счета, вести учет векселей, выдавать ссуды под ценные бумаги, товары, а также дома, лавки, фабрики, заводы в черте города и под земельную недвижимость в Симбирске и уезде сроком от года до 15 лет. По соглашению с городской думой устанавливались следующие проценты:

- по срочным и бессрочным вкладам - 4,5%;

- по ссудам под залог имущества - 7%;

- по учету векселей - 8%.

Частные вклады симбирцев принимались на срок от 3 до 12 лет и на неопределенное время. Минимальная сумма вклада определялась в 50 руб.220 Проценты выплачивались за каждый истекший месяц, если капитал пробыл в банке не менее полугода. Срочные вклады вносились на определенный срок. Раньше установленного срока они не могли быть востребованы вкладчиком. Проценты по таким вкладам банк платил более высокие и разные, в зависимости от длительности срока вклада. Процент, установленный при взносе вклада, не мог быть изменен по усмотрению банка. Документом, удостоверяющим взнос вклада на срок, был вкладной билет на имя вкладчика.

Срочных вкладов в течение 50 лет поступило на 15 819 338 руб., из них было переведено в бессрочные 12 962 416 руб. Эта операция за первые 20 лет составила сумму в 1 187 583 руб., но затем пошла на убыль. К 1 января 1914 г. дошла до 2 856 921 руб.221

Бессрочные вклады или вклады до востребования принимались банком без указания срока. Вкладчик мог получить свой вклад обратно в любое время. Размер процентов по бессрочным вкладам банк мог изменить в зависимости от наличия денег на рынке. Документом, удостоверяющим взнос вклада до востребования, служил вкладной билет, который выдавался на имя вкладчика и не мог быть представительским.

Этих вкладов в Симбирский городской общественный банк поступило 18 509 002 руб., в том числе и переведенные из срочных вкладов 12 962 416 руб. Первое время поступление бессрочных вкладов было значительным, но в 1883 г., когда большинство вкладчиков потребовали свои деньги обратно, банку пришлось возвратить более 620 000 руб. Для того чтобы без замедления удовлетворять всех вкладчиков, городская дума обратилась в Министерство финансов с ходатайством об открытии банку кредита в местном отделении Государственного банка по специально текущему счету, обеспеченному векселями. Министерство разрешило кредит до 150 000 руб., благодаря чему претензии вкладчиков были полностью удовлетворены.

Вечные вклады поступали в банк навсегда, и пока банк существовал, вкладчик не мог потребовать их обратно. Процент по вкладу устанавливался постоянный. Документом, подтверждающим взнос вклада на вечное время, служил вкладной билет.

Симбирский городской общественный банк начал принимать вклады на вечное время с 1866 г., и по 1883 г. их поступило на 47 913 руб. Затем по Положению 1883 г. было запрещено городским банкам принимать деньги на вечное время. Это запрещение осталось и по Положению 1912 г.222

Вклады на текущий счет. По этой операции вкладчик имел право получить весь вклад или ею часть в любое время, а также беспрепятственно вносить на этот счет новую сумму денег, распоряжаться вкладом могло любое лицо по приказу вкладчика. Выдача денег производилась посредством чека. Дата на чеке обязательно писалась прописью и рукою того, кто писал чек. Обязательно указывалась действительная, а не ложная дата. При нарушении этих требований взимался с виновного штраф в размере 6% от суммы чека.

Эта операция введена в 1898 г., и в итоге таких вкладов поступило на 15 857 197 руб., а выдано - на 14 932 757 руб. Первоначально банк выдавал 2% на эти вклады, но затем, вследствие значительной свободной кассовой наличности, с 1900 по 1902 гг. выдача процентов по текущим счетам была прекращена, а потому и поступление этих вкладов было весьма незначительным. Когда банк стал платить по текущим счетам 3%, а затем 4,5%, эта операция оживилась. Сам банк получил с 1871 г. условие - иметь текущий счет в Симбирском отделении Государственного банка, куца вносить деньги по мере накопления в денежной кассе свободных сумм. С 1907 г. городской банк с разрешения Министерства финансов стал помещать свободную кассовую наличность на текущий счет и в отделение Волжско-Камского коммерческого банка.

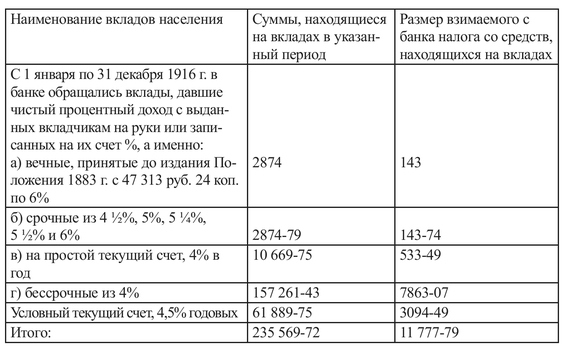

О том, насколько серьезной была работа, проводимая Симбирским городским общественным банком со вкладами населения, дает представление следующая таблица (табл. 8.1).

Таблица 8.1

Движение денежных средств, сосредоточенных на вкладах населения Симбирской губернии, в 1916 г. по их видам и предназначению в руб.*

По вкладной операции банк приобретал у своих клиентов имеющиеся у них разного рода обязательства их должников. Обязательства, учитываемые банком, возникали преимущественно в результате торговых сделок в кредит и подразделялись на две категории: основанные и не основанные на кредите. Значительная часть учетных операций основывалась на кредите.

Главное значение имели торговые векселя - простые и переводные. Простые векселя выдавались при внутренних расчетах, а переводные - при международных. Обязательство по векселю считалось бесспорным, что являлось важным обеспечением возврата денег банку. Для большего обеспечения кредита с клиента, учитывающего вексель, бралось дополнительное обязательство в форме гарантирующей платеж передаточной надписи. В случае непоступления платежа в назначенный срок от векселедателя вексель опротестовывался. Банк обращался с требованием к своему клиенту, подписавшему вексель, произвести платеж в течение назначенного срока. При непоступлении платежа кредит такому клиенту закрывался, а долг взыскивался судебным порядком. На основе операции переучета банк учитывал от своего имени в другом банке векселя и другие торговые обязательства, которые он сам учел у своих клиентов. Процент, уплачиваемый по переучету, был ниже процента, взимаемого самим банком по учетной операции, маржа по этим операциям составляла доход банка223.

Эта главнейшая операция банка - учет векселей, - постепенно развиваясь, достигла в 1879 г. 2 918 912 руб., но в 1883 г. упала до 1 701 085 руб. и только в 1909 г. вновь дошла до 2 974 851 руб. К 1914 г. она превысила 4 млн руб. Уменьшение вексельной операции с 1883 г. объясняется как многочисленными протестами, так и сокращением больших кредитов, когда банк при содействии Учетного комитета начал действовать с осторожностью, в особенности при рассмотрении векселей иногородних лиц. Кроме того, имел влияние и общий экономический застой, когда сократились все торговые обороты, следовательно, потребность в кредите снизилась.

Следует сказать, что городские общественные банки в своей деятельности составляли единую целостную систему вместе с другими городскими банками. В рамках региона Среднего Поволжья банки договорились об открытии счетов клиентам банков в одних городах для клиентов, которые пожелали открыть такие же счета в других. В таких городах, как Казань, Самара, Саратов, Симбирский городской общественный банк открыл счет, которым имели право пользоваться симбирцы, приезжающие по делам в эти города, и наоборот. Так, 30 мая 1867 г. в Казанском общественном банке Симбирским банком был открыт текущий процентный счет. Вклады принимались в городском общественном банке г. Симбирска с 1 октября 1867 г. от лиц всех сословий, торговых домов и обществ от 50 руб. до 5 тыс. руб. с одного лица или места 224.

Следует отметить, что не все было гладко в деятельности городского общественного банка по финансированию промышленности и торговли. Мешала бюрократическая волокита, сопровождавшая промышленную деятельность в городах. Министерство внутренних дел и губернская администрация контролировали открытие и развитие новых промышленных заведений в городах и следили за их влиянием на состояние окружающей среды. Согласно Городовому положению 1870 г., Городским управам было предоставлено право «устраивать в городах фабрики, заводы и другие промышленные заведения из разряда тех, которые по своей безвредности могут быть допущены повсеместно»225.

Ежегодно Министерством внутренних дел по соглашению с Министерством финансов издавался список фабрик и заводов, открытие которых в черте города требовало разрешения губернских властей, так как такие предприятия могли оказать неблагоприятное воздействие на санитарное состояние города. В их числе оказались: шерстомойни, ткацкие фабрики, приводимые в действие механическими двигателями, фаянсовые, гончарные, фарфоровые предприятия, кожевенные и винокуренные заводы, предприятия по изготовлению сахара, мукомольные заводы, скотобойни, все заведения, использующие паровые двигатели226. В то же время водочные заводы, если на них не устраиваются паровые машины, можно было открывать с разрешения городской управы и с ведения полиции и окружного акцизного управления227.

Прошения и ходатайства об открытии заведений, содержащихся в данных списках, органами городского самоуправления направлялись в Губернское правление, которое могло дать разрешение или отказать в нем. Так, симбирский мещанин И.В. Воронков, чтобы установить паровой котел при уже существующем заведении, обратился за разрешением в Симбирскую городскую думу, которая направила его в Губернское правление228.К сожалению, результат дела неизвестен.

187 ГАУО. Ф. 137. Оп. 34. Д. 38. Л. 58 об.-59.

188 ГАУО. Ф. 84. Oп. 1. Д. 17. Л. 45.

189 Там же. Ф. 76. Oп. 1. Д. 69. Л. 74.

190 ГАУО. Ф. 84. Oп. 1. Д. 13. Л. 91-95.

191 Там же. Ф. 640. Oп. 1. Д. 6. Л. 2-4.

192 Там же. Д. 5. Л. 3.

193 Там же. Д. 20. Л. 4.

194 Там же. Д. 29. Л. 6-7.

195 Мартынов П.Л. Указ. соч. С. 292.

196 Мартынов П.Л. Указ. соч. С. 298.

197 ГАУО. Ф. 76. Оп. 2. Д. 1284. Л. 36-42.

198 Там же. Oп. 1. Д. 428. Л. 19-об. 20.

199 Там же. Л. 37-37,82 об., 83 об.

200 Там же. Оп. 4. Д. 7. Л. 162.

201 ГАУО. Ф. 76. Оп. 4. Д. 14. Л. 97-98.

202 Там же. Оп. 2. Д. 1244. Л. 7-об. 8.

203 Памятная книжка и адрес-календарь лиц, служащих в Симбирской губернии на 1881 год. Симбирск, 1881. С. 158-160.

204 ГАУО. Ф. 137. Оп. 37. Д. 138. Л. 41.

205 Там же. Ф. 76. Оп. 2. Д. 1021. Л. 24.

206 ГАУО. Ф. 137. Oп. 1. Д. 79. Л. 34-37.

207 Там же. Л. 51-53.

208 ГАУО. Ф. 138. Oп. 1. Д. 7. Л. 9.

209 ГАУО. Ф. 138. Oп. 1. Д. 67. Л. 46-47.

210 Там же. Л. 89-101.

211 ГАУО. Ф. 138. Oп. 1. Д. 67. Л. 89-101.

212 Там же. Д. 31. Л. 5.

213 Очерк пятидесятилетней деятельности Симбирского общественного городского банка. Симбирск, 1914. С. 25.

214 Журнал Симбирской Городской Думы. Симбирск, 1883 г. С. 35.

215 Очерк пятидесятилетней деятельности Симбирского общественного городского банка. Симбирск, 1914. С. 25.

216 ГАУО. Ф. 138. Oп. 1. Д. 7. Л. 273.

217 Петров А.Ю. Операции коммерческих банков России кон. 19 - нач. 20 вв. // Бухгалтерия и банки. 2000. №4. С. 59-61.

218 ГАУО. Ф. 16. Оп. 4. Д. 193. Л. 16-17.

219 Петров А.Ю. Указ. соч. С. 59-61.

220 Романова Г. Симбирский банк // Ульяновская правда. 1998.23 мая.

221 ГАУО. Ф. 138. Oп. 1. Д. 389. Л. 11.

222 Очерк пятидесятилетней деятельности Симбирского общественного городского банка. Симбирск, 1914. С. 6.

223 Петров А.Ю. Указ. соч. С. 59-61.

224 ГАУО. Ф. 138. Oп. 1. Д. 7. Л. 273.

225 Реформы Александра II / Сост. О.И. Чистяков, Т.Е. Новицкая. М., 1998. С. 251.

226 ГАУО. Ф. 137. Оп. 34. Д. 2. Л32.

227 Там же. Л. 39.

228 ГАУО. Ф. 84. Oп. 1. Д. 148. Л. 44.

<< Назад Вперёд>>